中国电信,卖向何方?

作者:三联生活周刊(文 / 吕伟钢)

市场环境并不乐观,中国电信此时上市时机不够理想

中国电信股份有限公司原定于11月6日、7日分别在香港、纽约两地首发上市的IPO行动,由于在全球路演已经结束,截至10月31日的最终定价日仍不能达到足额认购而不得不推迟。由于在所有“卖点”都已用尽的情况下全球认购额尚不足80%,中国电信集团如果要在下周继续推进IPO,唯有采取降价、缩小IPO规模、提高股票分红比例这三种措施中的一种或者全部。

中国电信股份有限公司原定的H股IPO价格范围为每股1.47~1.69港元,最低限1.47港元基本已经接近公司的每股1.462港元的账面资产净值,国家禁止国有资产以低于账面资产净值的价格出售,因此除非报请国家计委批准,否则没有降价空间。中国电信在全球巡回路演刚开始的时候,已经因基金经理的要求而将今后几年中股票的分红比例从原定的20%提高到35%,如果继续提高分红比例,意味着中国电信上市募集资金的意义将大打折扣。不仅给管理层增加经营压力,而且影响公司未来包括购买母公司其他省市资产和拓展移动通信业务等方面的投资决策。

缩小IPO规模需要提请中国证监会、香港联交所与纽约证交所的批准及有关条件的豁免,并且必须在11月5日前重新募股。不过《华尔街日报》援引业内人士的分析认为,缩小IPO规模可以在避免降价的情况下将现已认购的订单有效地利用起来,剔除那些资质较低且不坚定的投资者,反而有利于上市后股价保持相对的稳定。

中国电信IPO面临的市场环境

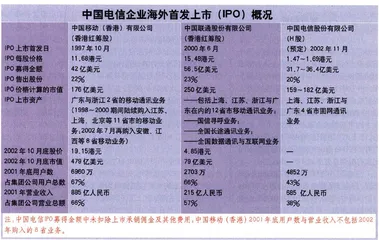

2000年互联网泡沫破灭,互联网、IT 与电信企业在股市失宠;2001年以来,电信业光纤铺设过猛、容量严重过剩、欧洲3G泡沫、电信企业债台高筑这些问题开始成为投资者关心的焦点。2002年美国安龙事件、环球电讯破产与世界通信财务丑闻严重打击了投资者信心,标准普尔美国500指数与欧洲350指数中的电信股指数在2002年头9个月中的跌幅都超过40%,成为表现最差的股市板块,欧洲老牌国营控股的德国电信与法国电信的跌幅则分别接近50%与80%。在香港与纽约两地上市的红筹股中国移动与中国联通,2002年的跌幅也分别高达30%与50%。香港李泽楷控股的电讯盈科10月上旬股价一度跌破1港元,2002年以来的跌幅接近60%,同期香港恒生指数的跌幅为20%。目前中国联通的股价已经只是净资产的1.02倍,中国移动的股价也只是净资产的3倍。

在这样的市场环境下逆流而上是需要勇气的。美国最大的固网电信公司Verizon,去年1 1月在美国证监会登记申请将它的移动业务、美国最大的移动通信公司verizon Wireless分拆上市,但时过一年仍未见动静。10月2日,原计划发行15亿美元债券用于启动欧洲3G项目的李嘉诚的旗舰企业和记黄埔有限公司,鉴于“不断恶化的市场状况”,宣告取消债券发行计划。10月3日,台湾地区由当局控股的中华电信宣布取消今年底前发行16亿美元ADR(美国存托凭证)股票在纽约证交所上市的计划,这是中华电信两年来第四次计划也是第四次取消在海外上市的举动。10月7日,全球排名第三的新加坡半导体代工厂Chartered Semiconductor 完成价值约6.4亿美元的认股证配售,但仅有不到65%的认股证被认购,其余价值近2.2亿美元的认股证砸在承销商美林证券手上,美林由此造成的损失将抵不过Chartered公司支付给它的顾问与承销费用。

世界上大的固网电信企业,包括中国香港电讯盈科、韩国电讯(KT)、日本电信电话(NTT)等,都早已在本国证交所与纽约证交所两地挂牌上市,中国电信这回“过季”上市,非得有让投资者看中的“卖点”才行。

中国电信的“卖点”

“过季”商品的第一卖点一定是价格,中国电信最初提交的招股说明书,IPO价格定在每股1.48~1.71港元,这个价格的下限已经非常接近每股1.462港元的资产净值,但是不能打动IPO的主要买主——基金经理人。在承销商与基金经理们的压力下,中国电信在全球巡回路演之初把IPO价格范围下调至1.47~1.69港元,价格下限实际上是按照国家有关出售国有资产不能低于资产净值的规定做出的。

中国电信业的发展其实与全球电信业的发展不同步。在韩国、日本、西欧一些国家,也包括中国本身,移动通信后来居上,用户数与营业收入均已超越固网通信。但与其他国家和地区固网电信业已因移动电话的普及而渐现颓势不同的是,中国固网通信业务每年不仅有可达两位数的年增长率,而且根据电话普及的程度,增长空间巨大,只不过是发展速度赶不上移动通信而已。由于中国电信的资产利润率远低于中国移动,使得以资产净值定出的IPO价格,却在IPO市盈率上与中国移动和中国联通目前的市盈率看齐。投资者从市盈率的角度看,相对于有更好获利能力和增长空间的中国移动,中国电信的IPO价格仍嫌太贵。

中国电信本来也想走中国移动香港有限公司的路子,即在广东、浙江、江苏与上海4省市率先上市筹到资金后,陆续购入母公司中国电信集团公司其他省市的资产,把上市公司的蛋糕做大。中国电信集团公司的总经理、也是等待上市的中国电信有限公司的董事长兼首席执行官周德强巡回路演过程中在纽约举行的一次电话会议上透露,中国电信有意在上市后先购入集团公司5个省市电信业务的计划,不料潜在的机构投资者并不买账。2002年是美国企业总体盈利水平大滑坡的一年,又是企业财务丑闻层出不穷的一年,扩张再不是一个令人兴奋的词,仅仅是账面上的盈利已经有些让人放心不下,有了分红投资者心里才踏实,于是分红倒是成了今年股市的热门词。基金公司持有的股票中亏损企业比例大,股价涨的少、跌的多,于是基金公司本身也需要盈利企业的现金分红来给基金的投资者分红。基金公司像挤奶的女工一样要中国电信多产奶、不吃草,中国电信不得已不仅将原招股说明书上承诺的20%分红比例提高至35%,而且还推翻了5省市的扩张计划。

基金公司提出的要求显然有违中国电信的上市目的。中国电信还是一个处在成长期的企业,不仅服务区内的电信网络需要改进与完善,而且还有一个移动牌照的悬案尚未解决,一旦决定开展移动业务,将需要更多的资金支持。何况中国电信的上市目标远不止于现有的三省一市。

中国电信有限公司的财务报表反映出,固定本地电话业务收入,包括装机费、月租费与市内通话费,已经占了总业务收入的半壁江山。由于基础电信业务收费定价权在中国电信的监管部门——信息产业部,电信价格又是近几年中国消费者关注与抱怨最多的一条行业政策,中国电信监管部门的政策走势将在很大程度上影响中国电信上市公司的盈利前景。为了消除投资者对政策不确定性的顾虑,信息产业部特别在中国电信全球巡回路演前表示,中国电信固话资费在3至5年内不会下调。

基金公司提出的要求显然有违于中国电信的上市目的。中国电信还是一个处在成长期的企业,不仅服务区内的电信网络需要改进与完善,而且还有一个移动牌照的悬案尚未解决,一旦决定开展移动业务,将需要更多的资金支持。何况中国电信的上市目标远不止于现有的三省一市。

中国电信有限公司的财务报表反映出,固定本地电话业务收入,包括装机费、月租费与市内通话费,已经占了总业务收入的半壁江山。由于基础电信服务资费的定价权在国家计委和中国电信的监管部门——信息产业部,电信价格近几年已经多次调整但仍是中国消费者关注与抱怨最多的一条行业政策,中国政府与电信监管部门的政策走势将在很大程度上影响中国电信上市公司的盈利前景。为了消除投资者对政策不确定性的顾虑,信息产业部特别在中国电信全球巡回路演前表示,无意在未来的3至5年对固定本地电话服务资费作出任何调整。

李嘉诚的旗舰企业和记黄浦有限公司,原计划发行1 5亿美元债券用于启动欧洲3G项目,后鉴于“不断恶化的市场状况”,宣告取消债券发行计划

信息产业部这一举动尚可理解,但紧接着发生的事情则是一大败笔。10月24日周德强在同一个新闻发布会上表示中国电信已经向信息产业部提出提高网间结算费率的申请,但据《南华早报》报道,信息产业部事实上已经在前一天发文将国际来话结算最低价大幅提高至每分钟1 7美分,相当于1.30港元。也许这次高达8.5至10倍幅度的上调与中国电信招股无事实上的直接联系,信息产业部也已表示不久将给一个权威说明,但是投资者与消费者均将它与中国电信招股市场反应冷淡这一事实挂钩,认为这是信息产业部给中国电信IPO在最后关头打气。国际来话结算费率如此重大的价格调整几乎没有先兆,但是仅仅香港运营商就要承担额外1 5亿港元的负担;由于香港电信市场竞争激烈,用户费率已经接近成本,电信运营商自身无法消化加价的负担,唯有转嫁到消费者头上,最不堪承受的,正是香港居民和在内地做生意的香港中小企业;中国众多的海外留学生更是怨声载道。

而这一被广泛认为是放给中国电信招募的潜在投资者的香饵,却让许多机构投资者心里直打鼓。世界上发达国家的行业监管部门的最高职责是保护消费者的权益,阻止和惩处企业损害消费者的行为;中国电信监管部门却对运营商如此偏爱,反使机构投资者加深了对中国电信监管政策的疑虑。这次价格调整而且在经济意义上给中国电信上市公司带来的实惠并不大,网间结算在中国电信有限公司2001年总收入中所占的比例只是6%;中国电信有限公司也在10月30日售股章程第二号补充文件中表示,国际来话结算费率的调整并不会对其2002年度的经营业绩产生实质性的影响。

小插曲:美林证券的“E-mail事件”

美林证券是中国电信有限公司的主承销商与全球协调人之一。美林证券一度是全球第一的IPO承销商,今年头10个月,美林证券承销的全球IPO数目仍遥遥领先,但是承销金额却逊于所罗门以及高盛而屈居第三。1997年以来中国大型国有企业已经完成的六单IPO,即中国移动、中国联通、中国石油、中国石化、中海石油、中国银行的海外上市发行,高盛承销了其中3单,摩根斯坦利承销了其中2单,美林证券只获得其中1单IPO的承销,而且还是其中IPO规模最小的中海石油那一单。因此,中国电信这次IPO,对美林证券有着特别重要的意义。

不幸的是,美林证券急于收获IPO大单的心态使它在10月初刚刚完成的新加坡Chartered半导体公司的认股证承销上出了洋相又吃了大亏。为了避免重蹈覆辙,美林证券这回特别卖力推销中国电信,以至于未经中国电信授权而向52个机构投资者发了一封电子邮件,以美林证券的财务模型与假设对中国电信有限公司作了不少前瞻性预测。在美林证券的电子邮件中,美林认为中国电信面对的监管风险要远低于中国移动通信业整体面对的潜在风险,并根据中国电信有限公司200 1年度与2002年上半年的财务报告数字作了一些分析性调整,使这些数字与中国电信按美国一般会计准则编制的财务数字不相符合。美林证券的这些做法,违反了美国1993年《证券法》的规定,中国电信不得不公开谴责美林证券的上述行为,并重新修订招股说明书,将美林证券的“E-mail事件”列为投资者应当考虑的风险因素之一。

在本文截稿时止,中国电信有限公司尚未发表有关重新募股的公告文件。有关中国电信IPO的消息,本刊将继续跟进。