中国人的家底

作者:三联生活周刊(文 / 三联生活周刊)

首饰仍是中国人所爱,但炫耀成分已大为降低

中国城市居民家庭财产户均总值22.83万元

总量及分布

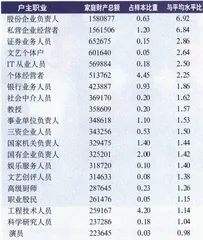

分析城市居民家庭财产分布的特征,将会有如下发现:近一半城市居民的财产集中于15~30万元之间;;而户主年龄在35~40岁之间的家庭财产最多,为28.20万元。决定家庭财产高低的因素还包括城市不同与户主文化程度的差别,大城市居民财产更高,主要原因在于大中小城市间存在着级差地租,同等面积的房主,大城市要比小城市更有价值,从而使大城市居民财产价值远高于小城市。调查表明,户主系硕士及以上学历的家庭财产最多,达49.94万元。影响家庭财产的还有职业(见表一),股份企业与私营企业负责人,其家庭财产最高。同时更具差异显著性的是有无经营活动,调查表明,有经营活动的家庭,其财产为64.87万元,而无经营活动的家庭其财产为17.67万元,前者是后者的3.7倍。

结构与差异

在城市家庭中,大多财产结构十分相似,家庭平均金融资产为7.98万元,占家庭财产的34.9%房产为10.94万元,占家庭财产的47.9%家庭主要耐用消费品现值为1.15万元,占家庭财产的5%;家庭经营资产为2.77万元,占家庭财产的12.2%。

但财产在100万元以上的家庭,其结构与其他家庭差异明显:金融资产和家庭经营资产比重明显高于平均水平,房产比重明显低于平均水平。该类家庭的财产总量为253.45万元,其中家庭金融资产为98.27万元,占家庭财产的38.8%,高于平均水平8.2个百分点;房产为44.80万元,占家庭财产的17.7%,低于平均水平26个百分点;家庭主要耐用消费品现值为12.51万元,占家庭财产的4.9%,高于平均水平0.2个百分点;家庭经营资产为62.87万元,占家庭财产的24.8%,高于平均水平5,6个百分点。

外币成为大城市居民金融资产构成重要的部分

综合国家统计局调查数据,1984年,城市居民户均金融资产仅为0.13万元。到1990年,户均金融资产达到0.79万元,比1984年增长4.9倍,平均年递增34.4%。1996年6月末,户均达到3.1万元,比1990年增长2.9倍,平均年递增21.4%。2002年6月末,户均达到7.98万元,比1996年又增长1.6倍,平均年递增17.3%。目前城市居民家庭金融资产结构为:人民币7.37万元,占92.4%;外币折合人民币为0.61万元,占7.6%。

在人民币金融资产中,储蓄存款排在首位,其户均拥有金额为5.12万元,在人民币资产中所占比重达到69.4%;排第二位的是股票(A股),户均拥有金额为0.74万元,比重达到10.0%;其后分别为:国库券、储蓄性保险、住房公积金存款、手存现金、借出款和其他有价证券。

调查表明,我国个人外币资产目前主要集中在大城市居民手中。从拥有金额看,大城市户均外币资产现已突破1万元,达到1.14万元,而中等城市和小城市仅为1435元和718元,前者分别相当于后者的8倍和16倍。除总资产遥遥领先外,大城市家庭在外币资产各构成项目上的户均金额均数倍于中小城市。在大城市家庭金融资产中,外币资产已经占到了11.1%,而中小城市该比例仅为2.3%和1.4%。这表明外币资产目前已成为大城市家庭金融资产的重要组成部分。

8成城市居民拥有属于自己的住宅

调查显示,目前我国城市居民家庭户均住房面积(建筑面积)已达76.1平方米,而人均面积则达到了24.7平方米。

此次调查将居民家庭住房按照产权性质区分为下列四种情况:公房、租赁私房、私房、部分产权私房。在样本户中,居住于私房中的家庭所占比重最大,为45.1%;其次为部分产权私房,占35.1%;而房改前占绝大多数的公房户目前已降低至不足两成,以17.8%的比例排在了第三位;除此之外,还尚有2.0%的家庭居住在租赁的私房中。以城市间比较,在不同规模城市比较中,小城市拥有私房的家庭已超过了九成(92.6%),中型城市达到85.3%,大城市的住房私有率明显较低,为72.1%,而其公房率则最高,达25.7%。

以住房建筑面积为标准衡量,在大、中、小三种规模城市中,小城市居住条件最优,户均和人均住房面积已分别达到88.6和27.9平方米;中等城市户均积和人均建筑面积分别为76.7和25.0平方米;大城市住房相对紧张,户均和人均建筑面积分别为71.1平方米和23.2平方米。

但大城市家庭现有房产价值最高,达13.69万元/户;中等城市居中,为8.95万元/户;小城市殿后,户均7.46万元。

宠物已经进入中国部分家庭,目前更多注重的是宠物外表,下一步可能会注重到血统

户年均收入超过10万元者每百户拥有汽车65辆

家庭主要耐用消费品主要由非经营性家用汽车和购买原值500元以上,产品寿命一年半以上的主要耐用消费品。调查显示,城市家庭拥有汽车及其它耐用消费品现值为1.15万元。5年前,电器等耐用消费品仍为一般家庭最重要的资产,但现在在家庭财产总值所占比例快速下降,不包括汽车,目前已降至3.8%。在不同的家庭中,该比例最高达5.3%,而最低为0.9%。

调查结果显示,城市家庭户均汽车现值为0.29万元,户均拥有汽车0.03辆(3辆/百户),相应的购车支出为0.37万元/户。在不同收入家庭中,由于高收入家庭汽车拥有率较高,因此其户均汽车现值也较高,二者显著相关。其中户均汽车现值排在前三位的依次是年收入10万元以上、8~10万元和6~8万元的家庭,金额分别达到9.5万元、3.27万元和1.25万元。(见表二)

调查结果还显示,汽车现值目前在我国城市家庭财产总值中所占比重为1.3%。由于不同收入家庭户均拥有汽车现值相差悬殊,因此该比例从数值上看差别较大,在户均年收入4万元以下的家庭中,汽车现值占家庭财产总值比重均未达到1%,但在户均年收入4万元以上的家庭中,这一比例都在5%左右。

表一:不同职业户主家庭财产差异(单位:元)

表二:不同收入家庭户均购车支出及汽车现值

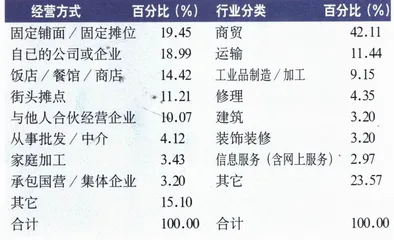

表三:城市家庭经营方式和经营类别分布情况(%)

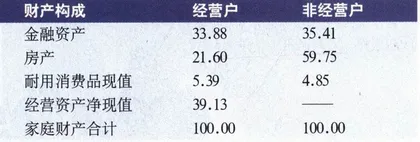

表四:经营户与非经营户家庭财产结构(%)

投资于经营活动的城市家庭已达10.9%

在本次调查中,有经营性投资的被访户已达到10.9%。在不同规模城市中,小城市家庭从事经营活动的比例最高,为15.6%;中等城市次之,占11.4%;而大城市则最低,为8.9%。从调查结果看,我国城市家庭目前的经营方式较为灵活多样,其中以投资固定铺面/固定摊位者最多。从经营类别看,我国城市家庭经营活动所涉及的范围极为宽广,从工商、运输、建筑、修理等传统行业到信息服务、装饰装修等新兴产业,已延伸至国民经济各个部门和领域(见表三)。

调查结果显示,目前城市居民家庭户均经营资产净值为2.77万元。由于从事经营活动的家庭在城市中仅占一成左右,因此经营资产的拥有不象金融资产和房产那样具有普遍性。对从事经营投资的家庭而言,目前其户均经营资产总值已达到29.85万元,其中固定资产净值16.23万元,占54.4%;银行贷款4.47万元,占15%;自有流动资金9.15万元,占30.6%。从平均资产拥有量看,经过上世纪八九十年代的原始积累,我国城市家庭的经营活动现已形成一定规模。在大中小三类城市中,从事经营投资的家庭户均经营资产总值最高的为中等城市,目前已达到37.48万元,相当于平均水平的1.26倍;排在中间的是大城市,户均31.4万元,也超过平均水平;而小城市则排在最后,户均仅为16.28万元,只达到平均水平的54.5%。

从家庭财产结构看,经营户与非经营户之间存在明显差别。非经营户的家庭财产主要由金融资产、房产及耐用消费品现值三部分构成,其中房产为价值量最大的财产,占到了全部财产的59.8%,已接近六成。而经营户的家庭财产除包括上面提到的三部分外,还增加了经营资产,且经营资产在总资产中所占比重最大,达到39.1%,接近四成;其次为金融资产,房产价值仅排在第三位(见表四)。差异表明,多数经营户因从事经营活动而积累了大量财产,其价值已远超过房产。

(资料来源:国家统计首次中国城市居民家庭财产调查)

有分析认为,中国人下一个出国旅游热点国家是澳大利亚

贫富之别

在清华大学社会学教授李强看来,无论研究收入与分配还是财富的拥有,要探讨的核心问题是公正问题。国家统计局从1990年即开始的城市居民家庭金融资产现状及投资意向调查,城市居民家庭金融资产分布一直是固定项目。金融资产分布,最直接的方式是居民在家庭按拥有的金融资产数量由低至高排序,家庭也均匀分成五等分,由此来观察每组家庭拥有资产的数量。在接受采访时,曹子玮说他不明白被广泛引用的“20%的富人拥有80%的存款”统计的出处,他推测认为,“可能是测算出来的一个数据”。而国家统计局历次的调查同时也表明:拥有金融资产数量最多的20%家庭,所占有的全部金融资产比例也在逐年上升,由占全部的48%(1996年)上升至55.4%(1999年),而截止今年6月,则占到66.4%。与此同时,拥有金融资产数量最少的家庭,所占全部金融资产的比例却在逐年下降。对此现状的一种解释是:改革使中国人由最初的普遍受惠开始转向结构性受惠。这是一个已经开始被广泛讨论的课题。

按金融资产拥有量排序五分组,各组户均占有金融资产数量表(1999年)

按金融资产拥有量排序五分组,各组户均占有金融资产数量表(2002年6月)