平安承压前行

中国平安业务结构

2019年以来,中国平安在保费收入、投资收益及净利三项均现承压态势

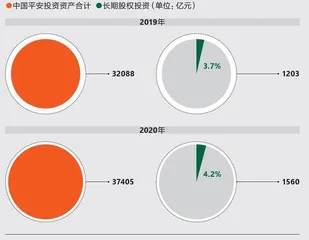

2020年平安长期股权投资占公司投资资产的4.2%

为深化现代金融服务业开放,中国将原定于2021年的“取消证券、期货、寿险外资股比限制”一事提前至2020年,但任何一家决定借此机会进入中国市场的保险公司或金融公司,都要先思考同一个问题—如何迎战平安这个劲敌。

平安是中国金融市场的巨无霸,也是国内为数不多长期享受着“金融全牌照”红利的公司。平安的财报显示,集团层面下就拥有10 余家子公司、30余家联营或合营公司。这些公司覆盖的产业,除传统金融业务,还涉及房地产、金融科技(Fintech)、医疗健康、汽车服务、智慧城市、消费零售等领域。4家已完成IPO的独角兽企业—陆金所、平安好医生(已更名“平安健康”)、金融壹账通、平安医保科技皆由平安孵 化。

如果只看主业,平安有接近80 %的营收和77%的运营利润来自保险业务。2021年“全球500强公司”的名单上,平安集团名列第16位。在这份基于企业营收规模的榜单里,平安的位次超过了有着“宇宙行”之称的中国工商银行(第20);它在美国联合健康集团(第8)和巴菲特的伯克希尔·哈撒韦公司(第11)之后,是目前全球第三大保险公司。

然而,这个金融巨鳄并非没有软肋,很多人都注意到了它近期的投资危机。

作为公司“长期股权投资”的重点项目,中国平安曾在2018年、2019年两次注资房企华夏幸福共179.47亿元,持股至25.02%,成为该公司第二大股东。2021年上半年,华夏幸福深陷流动性危机,期内营收和净利润同比分别减少43.63%、256.37%,亏损约94.8亿元。

受华夏幸福拖累,平安2021年中期对这笔投资资产减值计提359亿元,对期内归属于母公司股东的净利润影响金额高达208亿元,导致净利润同比下滑15. 5%。此后,市场资金避险情绪上升,中国平安H股的价格在2021年9月下旬一度跌落至50港元/股以下,创下4年来的新低。包括A股在内,与2020年年末相比,平安的市值在2021年一度蒸发6000亿元。为了救市,平安对其A股提出了不少于50亿元的回购计划。

一家被投企业的债务危机,何以能撼动总投资资产接近3.79万亿元的中国平安?事实上,平安当下承受的压力,不仅仅事关一次股权投资的折戟,它更大的压力点,在于主业的转型升级如今已经到了关键期。

“不慎”成为第一大股东

2021年9月,因华夏幸福原第一大股东王文学连续遭遇平仓、债转股等被迫减持,平安被迫跃升为华夏幸福的第一大股东。作为一项财务投资标的,成为第一大股东,并非平安想要得到的结果。

中国平安“长期股权投资”中的大型不动产及基建项目

去年上半年净利润减计208亿元,占据华夏幸福计提减值总敞口接近60%,意味着这场投资危局的大部分风险已经得到一次性释放,未来对于平安报表的冲击将会减弱。

保费收入和投资收益,是保险产业的两大收入来源。所以,财务投资是所有保险公司都要熟练运用的必备操作。与VC资金热爱高风险、高收入项目不同,保险公司偏爱高分红、低波动的行业和公司,为的是确保对保费有充足的偿付能力。比如巴菲特早期喜欢投资可口可乐、麦当劳等传统食品业,后期也涉足苹果这样增长具有确定性的技术公司。

平安集团2021年中报显示,其投资组合中的债权型金融资产,占比达到72%,定期存款占比5.8%。这在保险产业属于典型的稳健投资配置。2021年为外界关注的暴雷标的所属的“长期股权投资”,截至6月末的规模接近1600亿元,在总投资资产中的占比仅为4.6%。所以,华夏幸福投资亏损一事,对平安的保费偿付能力充足率影响有限。

从平安这份长长的股权投资企业名单可以明显看出它偏爱地产。除了华夏幸福,平安集团还在碧桂园、金茂、融创、旭辉等多家地产公司担任第二大股东。而平安的子公司也相继参股了金地、绿地、华润、保利地产等多家房企。即便是在华夏幸福陷入泥潭的同时,平安又出资467亿元,从凯德手中收购了中国市场的6个来福士地产项目。

净利润从2010年的179.38亿元,增长至2020年的1431亿元,与平安过去10年坚持投资地产分不开。过去10年,中国多个城市的房价都增长了数倍。但股权投资损失造成投资收益的短期波动,会直接影响公司在报告期内的盈利表现。

因华夏幸福的计提损失,平安2021年上半年寿险及健康险的投资收益较前一年同期减少193亿元,降幅达25%,最终平安寿险及健康险期内实现的净利润,较前一年减少35%,仅录得298亿元。

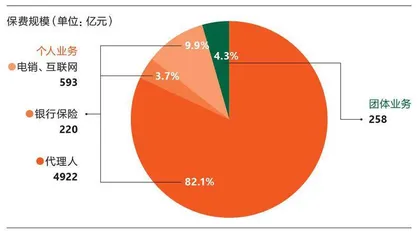

2020年平安寿险销售渠道结构

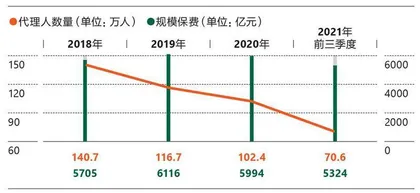

平安寿险代理人规模和规模保费变化

平安保险的新业务价值(NBV)持续走弱

数据来源:中国平安财报

平安接下来很难再靠投资地产赚到过去那样的丰厚利润。随着人口红利消失,与之成正相关的房地产市场也几乎没什么可能维持过去的增速。同时,中央坚持“房住不炒”的定位,国家市场调控政策也在近两年不断升级,以遏制房地产行业的金融化、泡沫化势头。国家全方位、常态化的监管,正在倒逼房地产企业主动降杠杆、从根本上改变营销方式,加快资金回笼。

更重要的是,左手通过人海战术销售保单,右手通过投资让保费产生收益,这种传统保险商业模式正在全球受到挑战,尤其是与健康相关的保险。除了要做好投资风控,为应对未来外资金融机构的竞争,平安需要尽快完成另一件更重要的事—让保险业务从销售驱动向服务驱动转型。

5家保险公司的净资产收益率(ROE*)对比

数据来源:5家上市公司财报

代理人才之战

人海战术是中国保险公司在过去30年中普遍使用的销售模式,不分学历、不分行业的人都可以成为保险销售,发展下线还可以获得奖励。用这种扫街甚至有点传销嫌疑的销售方式,寿险和重疾险成为市场上最知名的保险产品。

友邦保险在1992年进入国内市场时引入了代理人制度,随后,代理人逐步成为寿险产品的第一大渠道。各大保险公司的保险代理人规模与市场占有率成正比。2017年中国寿险市场3成的保单,是由中国人寿(19.7%)和中国平安(14.2%)售出的,其他数十家保险公司分享个位数的份额。相应的,中国人寿和中国平安2017年的代理人规模分别达到157.8万人和126万人。同年,新华人寿的保费收入排名第6,代理人数量只有34.8万人。

但随着以寿险和重疾险作为核心险种的市场进入“竞赛”下半场,这种人海战术难再奏效。银保监会数据显示,2020年,中国已有20%的人口购买了长期寿险保单。与此同时,到2021年11月,全国有效重疾险保单超过2.2亿单。两个数字几乎都与中国的中产阶级人口数量相当。

在出现新冠疫情之前的2019年,平安寿险的税前营运利润仅增长2.6%,也在一定程度上显示人海战术难以为继。

2019年11月,平安启动代理人改革,从注重代理人数量转向注重代理人质量。这项改革使得“月均代理人数量”从2018年的143万人高点,一路缩减至2021年上半年的70.6万,减员已经过半。这个过程中,疫情对地推、社区活动、上门推销等线下销售方式造成直接冲击,也导致代理人大量流失。麦肯锡在2020年9月针对国内寿险代理人业务所做的一份调查问卷显示,有24.4%的代理人表示,其收入与新冠疫情前相比下滑超过40%;14.3%的代理人表示,疫情令他们的新客户收入下滑超过60%。

比平安提早8年,友邦保险在2010年—彼时的内资保险企业仍在靠粗放式发展享受高增长红利—不惜影响短期业绩推行“最优代理人”策略,以扩大优秀活跃代理人规模和提升代理人产能(2010年至2019年产能提升两倍),通过提升品牌高端形象来实现保单溢价。

10年之后,友邦2019年针对中国内地市场的代理人规模不足5万,其中有超过70%为本科以上学历,超过10%为硕士以上学历,进入“百万圆桌会议”(The Million Dollar Round Table,简称MDRT,销售业绩在百万美元以上)的会员数达到2687人。平安同期超过100万名的寿险代理人中,进入“百万圆桌会议”的会员只有806人。

彻底改革代理人团队的人员素质和服务能力,保费收入,特别是新业务价值(简称NBV,是保险行业的特殊评价指标,指每年销售的新保单在销售之初将未来价值贴现)要能承受住阶段性的业绩压力,这是需要很大勇气的。启动改革之后,加之疫情影响,平安的NBV持续走弱,已由2019年上半年的410亿元,下降至2020年上半年的310亿元,2021年上半年进一步减少至273亿元,相较于改革之前同比下降了33%。

这既可能是很多人口中的“改革阵痛”,但也可能是“策略失灵”—对代理人渠道做裁员是简单的,但针对代理人服务能力实现结构性优化,则非一朝一夕之功。所以改革不仅仅是业绩末位淘汰,而是在代理人培训上投入更多资源,以及是否吸引了更多优秀的人才。