最后的压舱物

作者:邢海洋(文 / 邢海洋)

今年无疑又是个丰收年,按农业部的说法,今年粮食生产“不仅总量增加,而且结构也很好,玉米、稻谷,特别是粳稻,今年都是个增产的年景”。可丰收挡不住粮价上涨,稻米,这一被寄予厚望的压舱物也沉不住气了。

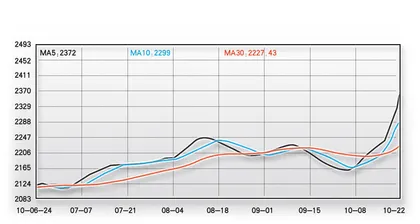

10月18日,郑商所籼稻品种一改昔日的“蜗牛”走势,突然发力,几乎以涨停收市。随后的4天,期价一天一个纪录,5天间籼稻主力1105合约期价已经从2200元/吨涨至2500元/吨。自去年4月籼稻品种于郑商所上市,早籼稻,这一我国期货品种中唯一的稻米品种走势可谓波澜不兴,月内价格变动从未超过每吨150元,周内变动最多不过百元,且价格稳定在2000~2200元,堪称粮价稳定的“模范品种”。稻米,主粮中的主粮,食品价格的“定海神针”,恐怕再有想象力,也难以预见到一周内14%的飙升。实际上,即使在长假后玉米和小麦奋起直追海外粮价的时候,稻米仍是冷静而克制的。可最终,压抑的欲望最终还是爆发了。

稻米市场究竟发生了什么?或许来自东北产区的新闻能帮助我们管窥稻米供需的现实。在产粮大省黑龙江,9月初一开秤,新稻即遭到本地加工企业和外地客商的哄抢,收购价格被哄抬到每斤1.28元,而后又很快突破1.30元,10月18日前水稻的价格已经涨至1.33元至1.35元区间,有些优质水稻甚至冲向了1.40元大关。这个价格都快赶上去年稻米的价格,去年稻米的价格是0.90元/斤。面对价格飙升,国家的稻米托市价还来不及变动,结果是国有粮库空空如也。而来自全国各地的经纪商、加工商乃至游资已经在田间地头展开了抢购。稻农因为看好后市,也普遍惜售。今年的冬天又较往年来得早,有利于稻谷的保存,农民更不必开秤即卖。一时间市场上甚至有价无市,众多加工企业到了无米下炊的地步。也难怪,北方的粳稻已经涨翻了天,南方的籼稻自然不能再一味沉默下去。

稻米涨价爆发的导火索又在哪里?毕竟,稻米乃国民第一大口粮,占到城乡居民粮食消费的一半以上,牵一发动全身,且稻米贸易化率在粮食品种中最小,很少受海外价格影响。若基本面没有重大变化,稻米是难以突破投资者的思维惯性,由黏滞品种变为活跃品种的。原来,秋粮收获也意味着秋播的开始,为保障小麦的播种面积及刺激农户的种植积极性,国家提高了小麦最低收购价格,明年生产的小麦收购价每斤比今年分别提高了5分和7分。不过,若对比去年收购价每斤0.10元和0.11元的提升幅度,今年的政策并未释放出更强烈的信号。且就粮食生产的基本面判断,今年秋粮生产形势较好,上半年早稻虽减产,但早稻占全年水稻生产不到20%,中晚稻尤其是中稻产量占全年稻谷产量60%以上,这部分丰收,全年稻米增产已成定局。从更长远的角度,我国粮食连年丰收,库存充盈,库存消费比达40%以上,远远高于国际公认的17%~18%的安全线水平,政府有足够的储备粮可以用来平抑粮价。

但资金还是在这个当口选择了稻米,且一呼百应,期价扶摇直上,足见涨价有着广泛的市场基础。从年中至今,另两大主粮玉米和小麦价格均上涨了20%,小杂粮更是成倍涨价,城市郊区种植的蔬菜价格居高不下,这个时候,同样种植一亩土地,比价效应下,稻米便没有不涨的道理。粮食集体涨价,原因无非两个,要么是供不应求,要么是成本上升了。今年下半年,能源、化肥乃至农机价格并无农产品一般的大涨,似乎很难从成本推动上解释。但供给上,既然是连续7年丰收,似乎更没有匮乏引发涨价的道理。

我国的CPI统计体系,因为对土地价值的刻意忽视,更难从土地成本中找到原因。但恰恰是土地成本推高了物价。党的十七届三中全会通过允许农村集体土地流转的决议,我们得以从各地土地流转平台上看到土地承包价格的变动。三五年前,北京周边一个塑料大棚租赁一年的价格不过千元上下,现在已是三四倍的价格;一亩种植土地过去不过几百元,现在动辄一两千元;半山上的果园价格也从几百元涨至上千元。当然,和城镇建设用地价格动辄几百万到几千万元一亩比起来,农地还是廉价。问题是,只要存在生产粮食的机会成本高于粮食价格的现象,农民便会想方设法将耕地转化,粮食的供给便赶不上城镇化的需求。结果只能是农产品的“追赶型涨价”。

评判我国物价最关键的因素有三个:第一个是粮食中的稻米,第二个是猪肉,第三个是石油。重中之重的稻米飙涨,CPI形势陡然严峻。■ 压舱物最后