粮食的考验时刻

作者:谢九(文 / 谢九)

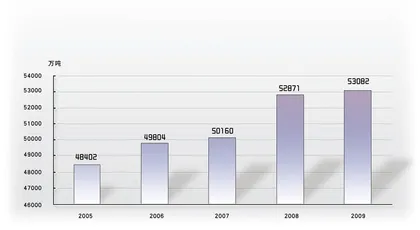

( 2005 〜 2009 年粮食产量 )

( 2005 〜 2009 年粮食产量 )

在今年的夏粮收割接近尾声之际,农业部发布消息称,预计今年夏粮总产1.23亿吨。从绝对数量看,这样的水平仍可算得上丰收之年,只不过和去年夏粮1.2335亿吨的产量比,呈现出小幅下滑趋势。截至2009年,中国的粮食总产量和夏粮产量连续6年实现增产,对于全年粮食生产而言,是否能够实现7年增产面临挑战。

夏粮减产的直接导火索是频繁出现的异常灾害天气,比如西南地区的特大干旱、北方的持续低温雨雪等,这导致我国的云南、贵州、广西等西南省区的夏粮产量减产1/3。不过幸运的在于,受灾省份并非我国夏粮小麦的主产区,河南、山东、河北和安徽四省的小麦产量占全国产量超过65%,这些省份今年并没有受到太大的灾害困扰,加上山西、江苏等总共11个省(区),今年夏粮主产区的产量比去年还略有增加,这使得今年的夏粮产量没有大幅下降,只是小幅减产。

真正的考验在秋粮。我国的夏粮占全年粮食产量20%多,秋粮占比高达70%以上,秋粮的产量才是真正决定全年粮食产量的关键所在。辽宁、吉林、黑龙江、内蒙古、山西五省区是秋粮的主产区,秋粮产量占全国30%左右,而东北和华北地区的干旱,对于今年的秋粮产量形成巨大挑战。加之今年的小麦晚熟,对于秋粮的生产也带来影响。事实上,2009年的秋粮已经减产0.6%,只不过得益于夏粮和早稻的增产,全年粮食产量才勉强维持了4‰的增长。如果今年的秋粮和夏粮同时减产,粮食价格可能出现波动,而这种冲击远非前期的绿豆涨价所能比拟。

表面上看,与绿豆等杂粮不同的是,我国的主粮供应有中储粮等机构作为后盾,可以平抑市场波动。不过,在粮食丰产时,中储粮的储备能量可以震慑市场炒作,一旦粮食减产供应短缺,中储粮虽然可以提供足够的市场供给,但最多可以维持国家的粮食安全,对于抑制市场价格有多大作用,显然还是一个疑问。一方面,中储粮的作用在于保持市场平衡,而不能一味增加供给,因为太多的供给可能会导致谷贱伤农,另一方面,目前持续宽松的货币政策带来流动性过剩,而股市的低迷和楼市的调控,使得大量资金随时寻找新的出口。加之人民币汇率改革带来强烈的升值预期,汇改两周以来已经对美元升值0.7%,升值预期势必带来热钱涌入,在没有太多投资渠道的背景下,农产品可能会成为热钱的选择。

事实上,今年的夏粮刚刚上市,就已经出现了明显的涨价趋势,很多地方的小麦价格已经超过了1元/斤,有些地方甚至逼近1.1元/斤,与去年比已有10%左右的涨幅,同时也创下近年的新高。小麦价格迅速上涨,一方面在于国家再度提高了最低收购价。国家发改委等部门公布今年小麦最低收购价执行预案,其中,白小麦每市斤0.90元,红小麦和混合麦每市斤0.86元,执行区域为河北、江苏、安徽、山东、河南、湖北6个主产省,执行期限为今年5月21日至9月30日。在此期间,当小麦市场价格低于上述最低收购价格时,由各承贷库点和委托收储库点按照国家确定的最低收购价格,在上述主产区自动挂牌收购农民交售的小麦。与去年比,今年的最低收购价约有4%的涨幅,在最低收购价上涨的刺激下,市场价上涨10%也不足为怪。

价格上涨的另外原因在于,今年的夏粮收购主体比以往增加,竞争加剧也在一定程度上哄抬了小麦价格。从国家公布最低收购价方案看,除了中储粮之外,今年还新批了中粮集团和中国华粮物流集团,“在确定委托收储库点时,要统筹考虑中储粮公司直属库、中粮集团有限公司和中国华粮物流集团公司所属企业及地方国有粮库,以充分利用现有仓储资源,确保储粮安全”。加上各种专业的粮食贸易和加工企业等,今年参与夏粮收购的企业比往年大为增加,很多到农村收购小麦的企业甚至见粮就“抢”,导致小麦价格迅速上涨。

除了这些外部因素,更深层原因可能还在于粮食供求关系的变化。由于今年夏粮出现7年来的首次减产,使得人们对粮食供给的预期发生变化,农民开始惜售,中间商开始囤积炒作。尤其是有了今年绿豆涨价的示范效应,农民的惜售心理远甚于往年。由于目前小麦市场价远高于国家最低收购价,中储粮的很多地方粮库已经停止了收购,有关数据显示,中储粮河南分公司目前共收储小麦800万吨左右,而去年同期收了1400吨左右,仅为去年同期的60%。由于市场价格过高,中储粮河南分公司已经在6月28日停止收购。夏粮价格迅速上涨使得中储粮等“国家队”陷入两难局面,对中储粮自身而言,显然希望收储越多越好,因为按照国家有关规定,每收储1斤粮食,中储粮可以获得6分钱的补贴,但如果中储粮加入市场的抢购行列,势必会使得粮食价格进一步上涨。但如果死守最低收购价,不仅影响中储粮自身的盈利,更要紧的是明显削弱收储能力。长期看,国家收储不足将会影响未来的粮食调控能力乃至粮食安全。

如果说绿豆涨价只是人们生活中的小插曲,小麦等主粮涨价则可能带来巨大影响。小麦涨价对农民自然是好事,但对于城市的低收入人群,则意味着生活成本大幅提高。更深层次的冲击在于下游产业链乃至经济全局的影响。作为产业链上最近的一环,面粉加工业已经开始感受到小麦上涨的压力,很多小型面粉加工企业已经暂停营业,主要原因在于小麦价格上涨过快,而面粉价格没有上涨导致亏损。如果这种局面持续,小麦涨价的连锁反应迟早会在产业链上传播开去。

过去6年内中国经济高速发展,虽然也伴有程度不同的通货膨胀,但问题都不甚严重,引发通胀的原因除了经济高速发展带来的自然通胀,外部因素有流动性过剩、猪肉涨价、大宗商品涨价等。但通货膨胀之所以没有达到很严重的程度,很大原因在于我国的粮食连续6年增产,对于稳定通货膨胀起到了很重要的作用。即使在2008年东南亚大米危机的冲击下,我国的粮食安全也没有出现问题。

2004至2009年,中国粮食连续6年增产,自2007年以来更是突破了1000亿斤的大关,其中很重要原因在于国家增加对农业的扶持力度,调动了农民的种粮积极性,导致粮食种植面积连续6年增加。但在我国耕地面积逐年减少的背景下,粮食种植面积继续增加的空间非常有限,一旦粮食种植面积增加受限,粮食增产的难度就将大大提高。以2009年为例,当年全国粮食播种面积为1.0814亿公顷,比上年增加135万公顷,增加幅度约为1%,但是粮食总产量增加幅度仅为4‰,与2008年5.4%的增幅相比明显放缓。这意味着,如果不是依靠种植面积的扩大,粮食连续6年增产的局面可能在去年就已经终结。今年的夏粮种植面积4.11亿亩,比上年增加52万亩,但是产量反而下降。从2009年到今年的夏粮,连续出现粮食单产下降的局面,这对于粮食增产带来很大的考验。

从1996到2008年底,我国的耕地面积从19.51亿亩减少至18.25亿亩,随着将来我国城镇化进程加快,耕地面积还将面临更大压力。即使能够守住18亿亩的红线,对粮食种植面积而言,继续增加的空间仍然非常有限。不仅是受到土地资源的限制,水资源的有限性同样制约我国粮食的增产。以此看,即使没有极端天气的干扰,中国农业自身的土地和水资源已经给粮食继续增产带来极大的约束。

与粮食增产难度增加形成鲜明对比的是,随着我国经济发展带来人们生活水平提高,以及城镇化的逐步推进,我国粮食需求量将会保持逐年增长的趋势。依据《国家粮食安全中长期规划纲要(2008〜2020年)》,2020年全国粮食消费量将达到5725亿公斤,按照保持国内粮食自给率95%测算,国内粮食产量应达到约5450亿公斤。2009年,我国的粮食产量为5308亿公斤,意味着未来11年内至少还需要新增142亿公斤的产量。如果粮食产量出现不升反降的趋势,压力自是不言而喻的。

在自然条件的约束下,继续依靠政策刺激的空间也比较有限。客观而言,国家近年对“三农”问题的重视程度前所未有,但这种扶持力度也需要找到一个平衡点,并非无限投入。既要保证农民的收入提高,又不至于伤害城市低收入人群乃至国家宏观经济。以粮食最低收购价政策为例,小麦从2006年开始实施最低收购价政策,从2006至2010年的最低收购价逐年上涨,4年间的涨幅约为25%,早稻的最低收购价从2004年的0.7元到2009年的0.9元,5年间涨幅29%,中晚稻的最低收购价从2004年的0.72元上涨至2009年的0.92元,5年涨幅28%。如果将来继续大幅提高最低收购价,客观上也会制造通胀压力。

无论是政策刺激,还是扩大种植面积,都不是解决粮食问题的根本途径,长期看,通过科技创新提高粮食的单产水平或许才是真正的出路。■ 小麦考验投资粮食种植业三农时刻农业