套利开始了

作者:邢海洋

股指期货第一天,炒新者一定颇为遗憾:非但各合约未能大幅度上涨,更没有带领A股市场上涨。去年,新股首发和创业板上市均被炒新资金热炒,涨幅何止一倍。这可是中国资本市场划时代的时刻,但又注定是个市场只能以低调演绎的时刻。一个消灭不合理溢价的运动就此开始了。不过,即便是开始,还是带有旧时代的炒新特征。

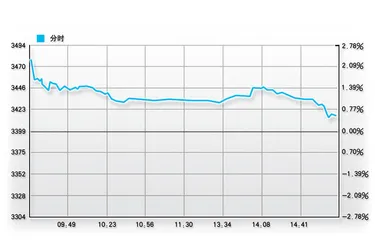

当天,股指期货4个合约全线高开,其中主力合约IF1005高开于3450点,并快速摸高至3470点,比经由计算前一交易日最后一小时沪深300指数平均价得出的上市参考价3399点高出了2%以上,最远期合约IF1012则高出了7%之上。期货市场,期货与现货价格的差距称为基差,也称为“升水”或“贴水”。商品期货交割月合约升水2%并不少见,原因是除了资金占用的成本,还有库存、交割费用等多因素需加入到现货的价格中。更重要的一点,非法人客户不能进行实物价格,即便如保存携带均容易的黄金,市场也因部分成员对另一部分人的特权存在高升水的可能性。股指期货却完全不同,没有库存成本,一个月后交割时只是买卖双方金钱上的交收,这个超出2%的升水就颇值得疑问了。

A股市场,若资金自有,证券市场内闲置的保证金只能拿到活期利息,期货市场则是零利息。若资金为借用,最新开展融资业务中,券商给出的利率通常是7.86%,高出同期银行贷款标准利率一两个百分点。若是民间借贷,政府允许的上限是同期标准利率的4倍,也就是21.6%。股指期货的当月合约IF1005,若只考虑资金占用的成本,一出手便已经超越了“合理”的范围,其一个月2%的利率,年化即为24%,或许只有通过信用卡套现炒期货的才不会产生套利冲动。而我国的货币基金市场平均的收益率水平只和存款利率相当,保本的情况下,若能一年盈利24%,股票基金也禁不住这样高收益的诱惑。

判断2%的溢价离谱,还可以佐证以相邻市场的期现货数据。同样这一天,恒生指数开盘在22107点,此时的恒指5月合约价格只有21878点,其下两个季月合约6月合约和9月合约均低于现货价,表现的均是贴水。一个理性的市场,升水贴水代表的是多空双方的力量对比,可解读为市场是看涨还是看跌。但升贴水超过了一定范围,给套利者带来了获利空间,就不那么合理了。这部分不合理的溢价,便可理解为炒新情绪的作祟。实际上,在A股尚未开市,股指期货“价格发现”的时段,IF1005最高又上涨了近一个百分点,使套利年化收益率超过了30%。炒新者或以为,截至目前,公私募基金、保险公司等大机构还没有获得股指期货开户资格,普通客户没有实力来套利。他们却失算了,除了个人投资者,股指期货还向法人客户开放。临近交易日,开户者正以日均千户的数字急蹿,庞大的市场基础正在形成。

对合约的选择上,大多数参与者也出奇的一致,即不给操纵者以空间。商品市场,现货价格不精确,交割繁杂,投机者更愿意选择相对远期的合约,交易最密集的月份里难觅交割月。股指期货却是全新的局面,第一天,4个合约中交割月的交易量占到了80%。一个月后合约即交割,时间紧迫,既不给予想象的空间,更没有操纵市场的时间。投资者唯一的获利之道,即老老实实预测当下股市的走势。这点不妨再次以临近的香港市场做参考,一项针对2009年来的恒指期货和恒生指数的统计发现,恒指与期货走势极为一致,其相关性高达0.999。在成熟市场,股指与现货市场走势联动性极高,一旦期现价差出现偏离,就会及时被市场上期现套利资金抹平。此时段的基差分布在300到-400之间,其中最为集中分布在-200到100之间,中值与均值都在-33左右。对此时段的恒指,200点约为指数的一个百分点。

对炒新者的绞杀出现在A股即将休市,股指期货独有的盘后“价格发现阶段”。此前A股已经止跌,股指期货却大跌不止,IF1005又单独下落了近0.5个百分点,创出全天最低价。此前期现基差最多的时候超过了70点,收盘时则回落到60点以内。60点并未一步到位,但已经朝着缩小套利空间走出了第一步。

股指期货上市,一大悬案水落石出。资本市场是否能抑制傻钱汹涌?只要给予投资者正反两面的投资工具,实践证明完全可能。此前的融资融券,因成本畸高,暂未形成大规模套利局面。而更早前股改衍生出的权证,先天不足,沦为投机工具。■(文 / 邢海洋) 开始套利