储蓄搬家之后

作者:邢海洋(文 / 邢海洋)

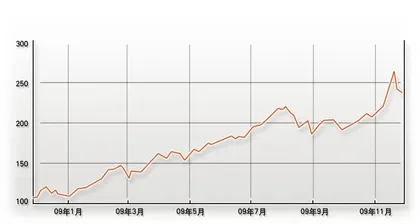

股市一路狂泄,一周跌去了三周的涨幅,截至11月27日收盘,上证指数已经回到了3100点下方,每日里小幅攀升,辛苦得来的200点瞬间蒸发掉。迪拜危机?减排承诺?似乎都不是,减排是既定目标,并且是减少单位产值排放。迪拜的800亿美元欠款与我们银行的瓜葛甚少,而股市真正的下跌早在一周前就露出了苗头。

苗头之一是B股市场。11月23日有41只出现在大宗交易系统,占B股市场股票总数近四成,传递出海外机构减持欲望。结果,第二天上海B股指数全天下跌7.34%,深圳成份B股跌去3.85%。由奥巴马效应引发,以人民币升值为预期的B股大涨也因此而迎来了转折点。当月,B股指数当月累计上涨26%,远超同期上证指数11%的累计涨幅,尤其在11月13日,上海B股指数涨幅达9.42%,几近涨停。

很难从热钱的撤退中找出B股走势逆转的答案。截止到三季度末,中国外汇储备增加了1410亿美元,而外贸顺差加上FDI仅仅600亿美元,还有810亿美元跟外贸和外商直接投资毫无关系。热钱持续流入在香港表现得尤为明显,11月19日金管局还向市场注资38.75亿港元,令银行体系总结余逼近3200亿港元,续创历史新高。热钱有所顾忌,不愿再推高B股市场,直接的关联是11月25日国家外汇管理局发布了《关于进一步完善个人结售汇业务管理的通知》,对六种将大额外汇拆分结售的行为以禁令形式直接叫停。相当部分热钱以“蚂蚁搬家”方式,也就是以居民个人账户,以侨汇形式分拆分次结售汇实现外汇搬家。《通知》正是就这一热钱进入渠道,有针对性地强化了监管措施。

苗头之二是“储蓄搬家”。10月,资本市场上演了7月后又一次“储蓄大搬家”,居民存款一个月减少了2507亿元,同时,居民存款也出现了活期化的趋势。今年7月,居民户存款年内第一次出现负增长,那次群体性的疯狂把股市推上了3500点的高峰,同时也终结了半年来单边上涨的走势。这次从银行流出的资金数倍上升,却只是勉强将市场推上台阶,和上半年天量信贷的能量比起来,民间资金显得颇为力不从心:自9月末,上证指数指累计涨幅达19.46%,而同期表现最好的是中价股、低市盈率股票和中小盘股票;而大盘股、高价股和绩优股则表现相对弱势。从8月至今,小盘股已持续跑赢大盘股逾3个多月,小盘股板块相对大盘股板块的超额收益也接近历史峰值。

历史上,我国的资本市场曾出现两次著名的储蓄大搬家,第一次出现1999~2000年,第二次出现在2006~2007年,本次是第三次。以往的经验,每次储蓄搬家都是由外部的高投资回报率引起,财富效应使然,这也就为储蓄搬家埋下了隐患,即在市场最活跃的时候介入,短期内被“请君入瓮”的概率颇高。而长期看,则可能被后期搬过来的储蓄“解套”。比如,1999年的7月、10月与11月这三个月份出现了居民储蓄负增长,这三个月均是股市初步反弹后人气开始初步聚集时期。投资者不免短期被套,却被2000年居民新增储蓄解放。第二次“储蓄搬家”出现在2006~2007年。在2006年,居民储蓄负增长959亿元,而在2007年更是达到惊人的9589亿元。其中,2007年的4月、5月、7月至10月的6个月中,居民户存款均相继出现负增长。综合以上两次经验,储蓄搬家并不是一个短期判市的指标,却实实在在地告诉我们,股市已经开始活跃,只要运气好,不做最后一位接力者,就有机会获利。

储蓄搬家的另一个受体是基金,基金也在连续4周加仓。根据渤海证券基金仓位监测模型的测算,纳入统计范围的290只偏股型基金11月16日至20日这一周的平均仓位为84.34%,其中,股票型基金平均仓位88.97%,创下仓位的年内高点。

问题是,储蓄搬家是一个持续的过程,这一过程中面临着资金需求面的同步放大。根据Wind数据统计,今年7月1日到11月24日,两市共有185家上市公司发布了增发预案,计划发行总股份数高达437亿股,折合资金1700亿元,再加上700余亿元的IPO和创业板近300亿元的流通市值,资金供求的天平已经开始向需求方倾斜。临近年关,企业出于平衡财务报表的需要往往要变现手中投资,基金面临越来越大的赎回压力。为应对赎回压力,多数基金被迫减仓,比如,基金业界盛传,平安保险一周内便赎回约30亿股票基金。

在资金供需的天平上,此消彼长一直在上演,散户的优势往往很短暂。尤其在新高难创的时候,市场只有以价值吸引买家。下跌市中,大市值板块表现明显好于小盘股。调整期过后,没受短线资金眷顾的大盘股或成未来的方向。■ 储蓄搬家之后