能源与文明:从化石到太阳

2022年的欧洲充满了坏消息。

自今年夏天欧洲主动停止从俄罗斯进口石油,而俄罗斯方面也减少对欧洲出口天然气以来,欧洲能源价格就开始飙升。以英国为例,该国石油和天然气协会的数据显示,其天然气批发价格从1月至10月上涨了250%。一年前,天然气价格为2. 5便士/千瓦时,电力10.5便士/千瓦时。现在,两者价格分别涨到了10便士/千瓦时和35便士/千瓦时。

普通个体经历的可能还只是能源价格上涨导致的生活成本提升,而对那些能源密集型、能源敏感型企业来说,它们经历的是直接的能源短缺。

据德国《商报》报道,为节省天然气和电力,欧洲许多工业部门正在减产,其中,钢铁行业减产约5%,化工行业减产8%。德国化肥行业甚至关闭了70%的产能,比如巴斯夫,这家德国化工巨头已宣布削减德国和比利时工厂产量。

如果从更细的维度看,欧洲的维生素A、氯化钾、维生素E、甲酸、MDI、TDI、蛋氨酸、环氧丙烷等化工品行业或将受到冲击。以维生素A、氯化钾为例,它们在全球的产量占比分别为50%和43%。而在金属领域,欧洲的精炼锌、精炼铜、电解铝、工业硅等金属产业或将首先受到冲击,它们在全球的产量占比分别为16%、11%、11%、8%。

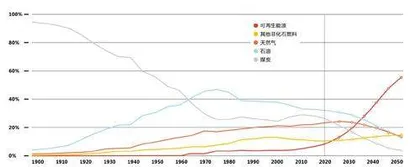

全球一次能源的使用占比变化及预测

如果不是此次能源危机,可能很少有人意识到欧洲仍然是不少基础材料的制造基地,误以为这些高污染的工厂都已转移到了亚洲。很多基础产品的原材料就是石油、天然气等化石燃料本身,比如天然气除了被用作燃料发电或取暖,还可以用来生产氮肥;石油除了驱动汽车,还被用来提取聚乙烯等纤维,这种材料既可以做成装牛奶的塑料罐,还可以纺织成服装。当能源价格升高,这些终端消费品的价格也会提高,于是通胀就来了—即使养奶牛的成本没有上升,运输牛奶的成本以及装牛奶的包装的成本都已经涨了。

此轮危机过后,这些能源敏感型行业还会把多少产能留在欧洲是个问题。在化工领域,2022年9月,巴斯夫宣布其在广东湛江投资的巴斯夫(广东)一体化基地项目开始全面建设,总投资约10 0亿欧元,为德国公司在中国有史以来最大一笔投资。差不多同时,总部设在阿姆斯特丹的氨和氮产品制造商OCI NV宣布,将在美国德克萨斯州扩建一家氨气工厂。有所行动的还有钢铁领域,卢森堡钢铁巨头ArcelorMittal SA于9月削减了两家德国工厂的产量,同时透露有意扩建位于美国德州的工厂。

在汽车领域,德国汽车制造商大众汽车6月宣布要在美国扩张业务,并已在其位于田纳西州的查塔努加工厂开设了一个耗资2200万美元的电池实验室;宝马也在10月19日宣布,计划向其美国业务投资17亿美元,以制造电动汽车和电池。

“文明的历史就是人类逐渐控制能量的历史。”诺贝尔化学奖得主威廉·奥斯特瓦尔德(Wilhelm Ostwald)1909年在《能量的现代理论》中写道。奥斯特瓦尔德写下这句话的时候,人类开始见识到煤炭和石油的威力—它们推动机器轰隆隆向前,以人类和人类饲养的牲畜都难以达到的效率。鲜有人意识到,没有化石能源(煤炭、石油、天然气),就没有现代文明。当下正陷于能源危机的欧洲,提供了一个让我们审视能源与文明关系的窗口。

化石能源成就欧洲

化石能源是欧洲崛起的基础。

过去15个世纪中的13个世纪,全球制造业强国都不在欧洲,而在亚洲。瑞士经济史学家保罗·贝洛赫(Paul B airoch)搜集的数据显示:1860年之前,英国、美国和其他西方国家的制造业总量低于中国和印度。比如1800年,全球制造业产量的33%来自中国,20%来自印度,英国和美国分别仅占4.3%和0.8%。然而经过19世纪,一切就颠倒了过来。1860年之后,英国和美国先后成为全球制造业占比最大的国家(直到2010年才被中国再次反超)。

几个主要国家在全球制造业产量的占比(1860年至2010年)

这场150年前的力量切换,常被归因为工业革命—机器当然重要,但同样重要的是能源革命,或者可以说,没有能源革命,机器就只是没有动力的摆设。1700年至1900年间,英国的煤炭产量增加了80倍。与煤炭产量的增长曲线几乎一模一样的是英国的钢铁和棉花产量。180 0年,英国和美国的钢铁总产量不到100万吨,煤炭驱动的机器做功下,1900年,两国的钢铁总产量达到230 0万吨。与此同时,英国纺织工人每年的人均纺织规模从100年前的1.5千克增长到了19千克。

产能暴涨背后的魔法很简单:人类平均劳动水平大约只有1/20马力,而只要往发动机里加入1加仑汽油,就会产生相当于130多个小时的人力工作量。魔法核心就在于廉价的化石能源,18世纪的欧洲最先大规模开采和使用这种能源。

从是否可再生的角度,能源可以被区分为当代能源和化石能源。前者包括木材、太阳能、风能、水能等由当下生态系统产生的、时刻能再生的能源;后者包括煤炭、石油、天然气等由古代生态系统产生的、已不可再生的能源。两者的差别看起来是出现时间,但带来的结果和预示的未来有质的不同。

对化石能源的积极应用,不仅使欧洲直接反转了存在数千年的全球制造业格局,还将人类文明从人口增长、土地无法提供足够食物和木材、人口下降— 食物和木材富余、人口再次增长—食物和木材不足、人口再次下降—的循环中拖拽了出来,送入以进步、无限增长为特征和信仰的线性文明。因为化石能源再也不用像木材一样同人类口粮抢耕地,且节省了大量的人类劳作,全球各国对GDP的认知便只剩下一个词—增长。没错,增长这种信仰只有几百年的历史,相当于且直接来自于化石能源被使用的历史。

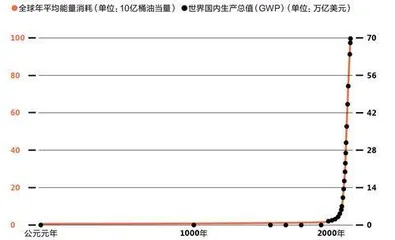

人类能量消耗与全球各国GDP总值变化

自使用化石能源以来,欧洲—从英国到德国—就先后承接了全球第一和第二次工业革命,然后是美国。全球工厂后来虽然很大部分转移到了中国,但欧洲依然保留了金属、化工等能源密集型和能源敏感型的基础制造,原因之一就是这里可以获得廉价的化石能源。

俄乌冲突发生之前,2020年,德国66.1%的天然气来自于俄罗斯。从2011年起,俄罗斯通过一条长约1222公里的管道(北溪1号)向欧洲输送天然气,相同的管道在2021年还新增加了一条(北溪2号)。与此同时,俄罗斯的煤炭和石油在德国的相关产品的进口占比中也达到40%。10月10日的欧盟大使会议上,欧盟外交与安全政策高级代表博雷利发言时也说,“我们的繁荣是建立在俄罗斯的廉价能源,和中国进出口的大市场、技术转让、投资和廉价商品上的。”

从减碳提速到能源自主

欧洲能源危机之前,以“碳中和”为目标的减碳计划正在全球推行。所谓“碳中和”,即通过植树造林、节能减排等一系列措施,抵消因生产生活活动产生的二氧化碳排放量,以达到相对“零排放”。欧盟是这项全球计划的模范生,当中国提出要在2060年实现碳中和的时候,欧盟对自己的要求是2050年。

但是,为减少能源短缺,一些欧盟国家正在重启煤电。8月22日,德国能源巨头尤尼珀(Uniper)宣布重启旗下的海登4号燃煤发电厂,运营到2023年4月30日。该发电厂刚刚在2020年12月停止发电,曾是德国政府为减少碳排放做出的的努力之一。此外,奥地利政府也让国有能源公司Verbund重启了一家燃煤电厂。

不过,德勤中国可持续发展与气候变化主管合伙人谢安认为,这种回头路欧盟不会走太久,很快就会重新回到减碳的大道上来。因为经过多年辩论,“减碳不再只意味着成本,更意味着能源安全和经济效益”。谢安对《第一财经》杂志说。

实现碳中和的路径包括两个过程,其一是在消费端实现能源使用模式的电气化,其二是在供应端实现能源生产和输送的可持续化。就消费端而言,交通、工业等行业过去都直接消耗化石能源,碳中和目标下,这些行业都要转为更多使用电力。

欧盟能源进口结构(2020年)

德国天然气进口结构(2020年)

供应端的变化,在这场能源转型中则更多意味着创新和增长。电网源头可以利用风能和光伏等可再生能源发电;在电力输送中应用能够调节可再生能源波动性的分配技术,即智能电网;以及可以实现大规模、长周期存储电力的储能技术,比如氢储能(将太阳能、风能等清洁能源发出的电能或夜间电网的过剩电能,通过电解水制取氢气,通过储氢罐存储)—这三个可再生能源供应环节都被视为市场潜力巨大的投资对象。

这里的“潜力”一方面意味着够大的经济效益。据德勤经济研究所发布的报告测算,未来50年,若气候变化问题无法得到缓解,中国将面临180万亿元的经济损失。如果控制全球升温以及出口脱碳技术,中国则不仅可以避免遭受损失,还有望创造116万亿元的经济收益—这套算法对欧盟、美国等全球大型市场都适用。

原因很简单,首先,每场技术革命都曾创造出新产品、新产业,能源的技术革命也不例外。以新能源汽车为例,可以看到,当前能源变革正在改变消费者习惯,从需求侧推动整个汽车行业向上游能源产业链延展。相较于传统汽车形成的产业链,新能源汽车催生了大型锂电池、汽车软件等新的细分产业。其次,随着开采难度增加,化石能源的成本未来注定呈上涨和频繁波动的趋势,而新能源的发展更多是受技术驱动。凡是受技术驱动的产品都会遵守摩尔定律—效率不断提高,成本不断下降,看看智能手机就知道了。

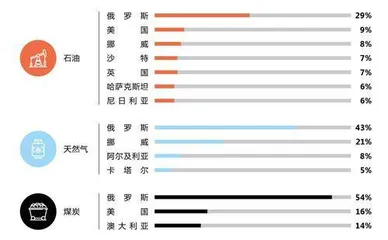

除了减碳,更多使用可再生能源的另一个重要价值在于实现能源自主。化石能源危机重重的原因之一,就是在分配上的不均。据已探测到的规模,全球2/3到3/4的化石能源集中储藏在5个国家。与化石资源相比,风、光等当代能源在全球的分布相对更均匀,国家掌握并部署这些新能源技术,有利于实现能源自主。