贝壳:既当运动员,又要建球场

作者: 肖文杰

淘宝之后,中国第二大在线买卖平台是贝壳找房。

这个2018年才上线的房产交易平台,2019年全年总交易额(GTV)就达到2.13万亿元。2020年,贝壳用9个月就超过了这一成绩。

当然,考虑到它身处房地产行业,这个成绩就变得好理解一些。2019年,中国卖出了1500万套新房,426万套二手房,换算成交易额,这是一个超过20万亿元的市场。

其中接近一半的交易,是通过房屋经纪人—也就是中介—完成,并且,未来这一比例将会不断提高。首先,存量房也就是二手房越来越多。二手房买卖早已经是一个由房产经纪人主导的过程。在新房销售中,房产经纪人也越来越重要。根据多家机构的预测,2021年之后中国的新房销售额将缓慢下滑,同时会有越来越高比例(目前是25%,多家机构预测未来将超过40%)的新房将通过房产经纪人而不是开发商的售楼处卖出去。

融入一个个社区的房产经纪人掌握了中国城市居民最真实的购房需求。中国的住房市场将从开发商主导的增量时代,进入流通渠道主导的存量时代。而在这个转折点上,2020年8月,贝壳在纽交所上市。

贝壳上市公司中,装进了两块核心资产:一是线下的房产经纪连锁业务,其中包括自营的“链家”品牌和加盟性质的“德佑”品牌,它们是线下房产中介市场的第一名;二是贝壳平台—它是一个同时面向消费者和房产经纪人,涉及二手房、新房、租赁等业务的房产交易服务平台。

这个平台级的产品,并不只服务于链家和德佑这两个品牌。短短两年,贝壳的市场渗透率已经超过20%—中国的房产经纪人每成交5套住房,就有一套是通过贝壳平台完成的。目前,贝壳已经连接了全国47.78万名经纪人,它的目标是100万。

这些数据将贝壳推向房地产行业“基础设施”的角色,同时也论证了平台模式的商业化可行性。2020年第三季度,贝壳上市公司经调整后的净利润达到18.58亿元,同比增长210.6%。

被链家孵化的贝壳平台,曾被同行诟病为“既当运动员又当裁判员”,链家及贝壳创始人左晖修改了这个比喻,说贝壳是既当运动员,又建了球场。

贝壳的故事确实很难找到先例。它是在链家的基础上进化而来—一个传统行业的领跑者,带着自己在线下市场积累的经验与规则,设立了在线开放平台,改变了市场的运转方式,并成功让原来的竞争对手变成合作者参与其中。

或者你可以这么理解,贝壳做到的事,相当于苹果让所有手机都用iOS系统,或是1970年代花旗银行铺开ATM机后,让这个行业都用它的ATM机。在此之前,没有一个同体量的市场里发生过类似的故事。

不过,这个传奇的过程实际看起来又可能有些平淡,因为行业的基本商业原则从未改变。这些原则,乘以漫长的时间,让贝壳成长为这个行业难以绕开的主导者。

链家何以成为行业改造者

20年前,左晖在北京安贞桥下开出第一家链家门店时,肯定没预想到如今贝壳的规模,但他从最初就很清楚这个行业的痛点是什么。“在中国,很多行业都有三件事情同时发生:行业非常复杂且基础很差,效率极低;从业者和消费者体验都很不好;行业有着巨大的市场规模和增长速度。”他在贝壳招股书中对股东说,“(贝壳的目标)就是从根本上改造和改善一个传统的、困难的、费力的行业。”

截至2020年上半年,链家有7700家门店和13.42万名经纪人。这两个数字都是中国房产中介市场第一,并构成贝壳上市公司的基本盘。

这个“行业第一”的特殊之处在于,它收费并不低,且以不打折著称,属于市场的高端品牌。2019年链家二手房平均佣金率为2.56%,德佑为1.90%,其他竞争对手相对更低。

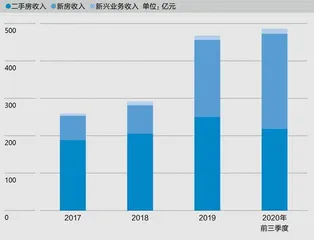

收益更高,让贝壳在线下门店的领先优势更可持续。2019年开始,贝壳售卖新房的佣金收入迅速增长—2018年不及二手房的1/3,2020年前三季度已首次超过二手房业务。新房销售的佣金率更高,2019年链家和德佑的平均新房佣金率是2.83%。

从用户的角度看,链家有几个服务保障让它优于其他品牌:它的员工有基本职业底线,不会吃差价(凭借信息不对称,低价买进房产再马上高价卖出);它所展示和提供的都是信息清晰的真实房源(而不是用一个从图片信息上看似诱人、实际不在售的房源吸引客户,再转而推荐其他房源);它的门店众多且互相合作,信息共享,可以匹配更合适的买卖双方。

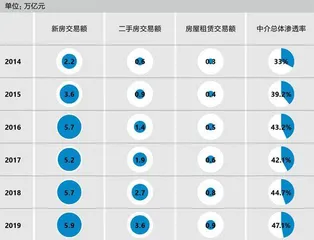

2014年至2019年中国通过中介完成的房屋销售和租赁交易额

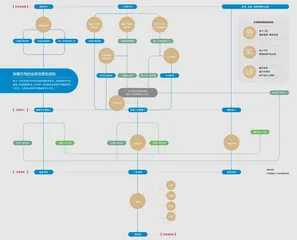

贝壳公司发展时间线

贝壳历年收入经构变化

对大多数中国人来说,房屋买卖是一生中做的最大的一笔资金决策,相比于0.5%的佣金高低差别,确保这个决策不出错、不吃大亏,是更重要的需求。2014年开始,链家开始在全国各大城市并购当地的主流房产经纪公司,用这种方式在两年内就从北京第一成为全国第一。2018年,链家利用在上海收购的德佑地产品牌开启加盟模式(链家一直采用自营),并迅速扩张到1万家店。

领先的服务能力背后是链家推行的几个重要决策。从2008年开始,链家建立一套名为“楼盘字典”的数据库,尽可能录入每套存量住宅的各项关键信息。这是项耗时耗力的笨重工作,据说链家曾先后雇佣500人,用肉眼数清了全北京每幢住宅楼有几套房。在2016年,链家的平台上就录入了全国30个城市超过6000万套真实房源。

链家也很重视发展门店之间的经纪人协作网络(以下简称“ACN”)。过去,房屋买卖的佣金往往由最终成交的一名经纪人独享,经纪人之间用佣金打折甚至欺骗的手段抢夺订单。而实际上,促成一笔交易的可能是多名经纪人,以及带看客户的人,比如上传房源的人、实地勘察的人、维护房源的人。链家的ACN重新分配了佣金,它先标准化了一笔房产交易中的几个重要环节,然后让环节上的各个角色都能获利,使得经纪人之间从内部竞争变成内部协作。

楼盘字典和ACN,都需要以运营的数字化和在线化为基础,这迫使链家从线下门店发展出链家网,而后又推出开放平台贝壳找房。在线化,既保证了面向消费者端的信息透明,也提升了对经纪人端的管理效率。

同时,管理基础也很重要。在一家店里定规矩,和在1万家店里做规矩是完全不同的事。链家花了大量精力培养和管理员工,让他们从价值观上认同公司制定的交易流程和规则,因为这是与竞争对手完全不同的做事方式,员工很容易在市场竞争中怀疑这么做的必要性。

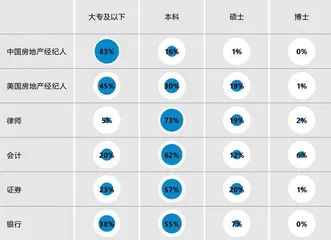

比如,链家把应届大学生作为主要的新员工来源,在北京、上海,本科生已经占员工数的50%以上。在别的行业这可能没什么了不起,但中国只有16%的房产经纪人拥有本科以上的学历。

左晖希望经纪人都能像公司一样关注长期利益,不要有“狠狠成功”的心态。但实际上,当房价剧烈上涨时,经纪人乃至整个公司赚快钱的冲动都是很难被抑制的。

2016年,链家在上海的两个门店被投诉把两套即将被法院查封的房子卖给消费者,这两家店被取消了房地产签约的资格。同时,为链家及其他中介贡献大量利润的首付贷等金融服务,也被监管叫停。

左晖不得不亲自到上海救火。他处罚了涉事员工、向公众道歉、给用户足够的赔偿,然后,他在内部演讲,向台下的区域经理发问“用户喜欢我们吗”“上海的消费者真的离不开我们 吗”。

在贝壳内部,接近左晖的人熟悉他这种习惯于跳到局外去观察公司的提问方式。比如在2007年,链家已经统治北京二手房市场并准备进入天津,当时左晖提出的问题是:天津这座城市,有链家和没链家会有什么区别?

贝壳何以成为基础设施

2010年,链家上线了网站“链家在线”,2014年改名为链家网,同年停止与当时国内最大的住房信息平台搜房网合作,链家网的目标显然也是想要包揽国内最全面的房源信息。

2018年,在链家网的基础上,贝壳成立。从用户端,贝壳找房是一款新的App,它推出基于房源数据库的VR看房等功能,迅速接入大量地区性的小型中介品牌和它们手中的房源信息。2018年,贝壳上一共有1.58万家门店,大多数是链家和德佑的;2019年,这个数字就涨至3.75万家。

从行业领头羊,到为整个产业充当基础设施,这一步战略升级,就像亚马逊把云业务独立出来一样,属于顺势而为。但贝壳的不同之处在于,它是在技术大背景下,从一个传统的生意里自我生长出了产业互联网的模式。这与我们熟悉的“互联网颠覆传统行业”的故事相反。

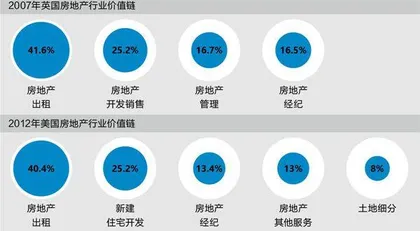

成熟市场的房地产行业价值分布

中国房地产经纪人的教育水平还有提升空间

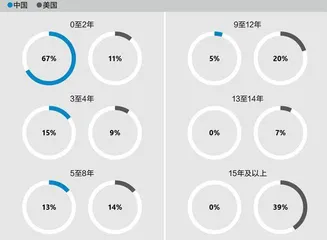

中国及美国房地产经纪人从业年限分布

贝壳一路发展成为行业基础设施的过程中,不断有创业公司试图通过直接建立线上平台的方式颠覆以链家为代表的线下房产中介。以爱屋吉屋为代表,它们用的是消费互联网产品最典型的那些打法—大规模采买流量、降低佣金费挑起价格战以争夺客户,但在真正冲击线下房产中介之前,这些急于求成的闯入者自己先失败了。它们遭遇的核心问题在于,房屋买卖是一个低频高额的生意,短期的流量价值有限,不能换来足够的真实房源和用户交易。

这方面倒是可以参考一下另一种“费力、传统”的非标品交易—二手车市场。从2015年开始,中国的互联网创业公司就试图用一个线上平台改造二手车交易。但它们既没有“消灭”二手车中介,也没有让自己更专业、更集中。至今,中国还没有一个受到行业广泛认可的二手车定价标准,也看不到一个能覆盖整个市场、实时透明的交易平台。贝壳在房地产交易市场拿到20%以上的渗透率在二手车行业还远未实现。