ZARA在中国失败了吗?

作者: 陈锐

2021年年初的ZARA,在中国既输业绩,又输人气。

过去一个财年在中国内地市场,ZARA关店38家,相当于其2019年门店总数的21%。母公司Inditex集团层面,期内在中国内地市场的关店数则达到了233家,相当于其2019年门店数的40%。2021年1月,Inditex还宣布,2021年年中之前,ZARA的姊妹品牌PULL&BEAR、Bershka和Stradivarius将全部撤出中国的线下市场,这意味着又是几十个门店要没了。

最重一击在2月16日到来—当天,优衣库母公司迅销集团的市值升至10.87万亿日元(约合6649亿元人民币),首次超越817亿欧元(约合6389亿元人民币)的Inditex,成为全球市值最高的服饰品牌。

对ZARA而言都是坏消息,而且似乎也都符合中国消费者的观感。过去几年里,ZARA、H&M、Gap所代表的快时尚集体失宠,与倡导基本款的优衣库押注中国,是极易观察到的市场现象。今年3月,Gap甚至传出了出售中国区业务的消息,相比之下,ZARA还算好,只是在关店。

一直以来,ZARA母公司Inditex的对外形象始终很模糊。除了开店卖货,这家公司几乎没有品宣和营销推广,也不做媒体沟通。假如能闷声发财,那投资者倒也乐见,但2020年并不是Inditex的发财年。

3月中旬,Inditex发布的2020年财报显示,集团营收同比缩水25%至204亿欧元;全年净利润更是缩水70%,仅剩11亿欧元。Inditex在市值上被迅销超过,与上述糟糕的财务表现不无关系。两家公司的财年计算方式不同,若要观察2020这个自然年中的表现,需调整至季度数据重新讨论。过去4个财季内,迅销的净利率约为4.48%,而Inditex为3.82%。考虑到迅销的收入规模仅为Inditex的一半左右,那么在过去这一年,迅销显然是更稳定高效的赚钱机器。

放弃中国市场,看似为ZARA和Inditex带来了惨痛的教训,但站在公司层面,这一商业策略并非完全出于被动的无奈之举—Inditex是一家将全球化做到极致的公司,中国既不是它唯一的大市场,也不是唯一的避险选项。视角不同,判断与结论也不同。

门店:从追求数量,到追求质量

大国文化吸引力和地缘切近性,让中国消费者更早关注到美式休闲风,和优衣库近年的快速发展。快时尚是少数能打破这个逻辑的潮流—它本质上是一个探讨大牌设计与价格民主化的欧洲故事,两家头部公司Inditex和H&M分别从西班牙和瑞典起家。

中国的经济腾飞和外资品牌发展,基本是在2008年北京奥运会后出现的,H&M与Gap顺应的就是这个潮流。ZARA的嗅觉要略敏锐一些,它于2006年入华,很快开始加速扩张。2010年Gap入华时,I nditex旗下品牌在大中华区总计已经拥有143家门店,形成了比较像样的连锁规模。

Inditex加注中国的热情在2011年到2012年达到顶峰。这两年里,中国各地每年总计会多出百来家ZARA等Inditex旗下品牌的门店。优衣库、H&M、Gap等品牌对中国市场的热情实际出现在2013年之后,年净增门店数约为60至80个,从未达到Inditex这种三位数的激进水平。

和绝大多数消费品牌不同,ZARA很少投放广告,但总是挑选城里最好的位置,开出一个装修精美的大店,用产品直接吸引消费者。第一财经旗下“新一线城市研究所”的统计数据显示,2013年,ZARA的中国门店有2/3开在一线及新一线城市,彼时低线城市的商业基础和消费水平还较难满足ZARA的硬性要求。

Inditex、H&M集团、迅销及Gap在中国内地十年门店数量变化

Inditex贯彻大店策略,努力提高坪效

4家公司2020财年业绩对比

伴随万达、印力等品牌快速打开下沉市场,中国进入了购物中心数量和面积急速增长的十年。各地的新商场总是需要主力店,这自然是快时尚品牌的机会。但从内地门店数量来看,Inditex从2017年就进入了稳定及调整期,总门店保持在570至580家,直至2020年开始集中关店。

也就是说,ZARA等Inditex旗下品牌在内地市场的发展周期,比优衣库、H&M等提前了2到3年,且开店、关店的策略都更为激进。它其实是在探索一个较为均衡的市场布局结构—目前,ZARA门店的城市等级分布比例已与2013年时基本一致。

2020年年中,Inditex宣布了一项全球范围内的门店调整策略,计划到2021年年底最多关闭1200家线下门店,相当于彼时集团门店数的16%。中国和西班牙市场关店力度最大,巴西、法国、墨西哥、土耳其、俄罗斯等Inditex曾重注发展的国家也将受到影响。

ZARA中国门店量与其分布城市等级变化

2018年PULL & BEAR、Bershka和Stradivarius在中国的门店量与所分布城市等级

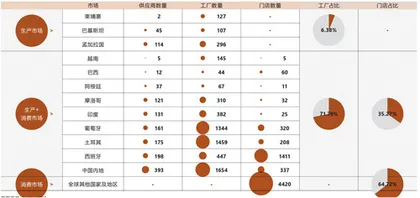

Inditex主要生产国与消费国关系

Inditex表示,在关闭业绩欠佳的小型门店时,会同期开出450家体量更大、数字化程度更高的大门店。持续提升门店面积和坪效,实际也是这家以门店吸引消费者的公司一直在做的事。

新冠疫情最严重的2020财年,Inditex全球单店平均面积升至史上最高的706.77平米,体现了大店策略的执行;疫情前的2019财年,Inditex全球门店的平均坪效为15.23欧元/平方米/天,比2018年增长了0.8欧元,也是相当不错的水平。

萨拉哥萨(Zaragoza)物流枢纽的运营情况

子品牌较多的背景,也使Inditex在门店调整时有更大的腾挪空间。Inditex旗下最出名的品牌是ZARA,每年能贡献其总营收的65%至70%。其余品牌包括ZAR A HOME、Massimo Dutti、Oysho、PULL&BEAR、Bershka、Stradivarius等,它们在品牌定位和价格上与主品牌各自略有差 异。

Inditex每年会公布各子品牌的营收状况。其中,主打家居产品的ZARA HOME,和主打内衣产品的Oysho对集团营收的贡献率保持缓慢增长,其余经营不同等级成衣的子品牌则都在下降—疫情期间的居家需求,显然也利好了这两个子品牌。

这可能也是Inditex选择在中国市场关停PULL&BEAR、Bershka、Stradivarius线下业务的直接原因—过去,这些品牌在中国的一线、新一线和二线城市布局较为均衡。总计百余家门店的空间,也许正可以腾挪给仍有增长潜力的ZARA HOME与Oysho。

供应链:既要消费国,也要生产国

ZARA、H&M、Gap、优衣库,这些公司的共同特点是在经营层面上采用了SPA(SpecialityRetailer of Private Label Apparel)模式,这也是服装行业向快消品偷师学艺的成果。

服装行业的供应链普遍很长,各个环节又比较分散。过去生产一件衣服,需要染料厂、纺织厂、服装厂、缝制厂各司其职,全部环节结束之后这件衣服才能通过物流公司和经销商体系,进入百货商店等渠道销售。这一过程通常要花费一至两年时间,对终端消费者的反馈灵敏度很低,所以十分重视前期设计环节中设计师对于纹样、风格等潮流的预判。

对于奢侈品或定制型服装品牌而言,这种做法问题不大。但对于成衣品牌而言,想要提升对于市场需求预判的准确性并提升生产、销售的效率,就需要改造整个供应链,SPA模式应运而生。

在SPA模式中,服装品牌掌握着商品设计、生产、物流、销售等大部分重要环节,且与纺织、染色、缝纫等环节的外包工厂保持紧密合作,大大缩短了服装的生产和销售周期。

Inditex正是以“产品从设计到上架不超过3周”的超高效率闻名全行业。整个链条的配合协作程度如此之高,以至于ZARA哪怕不卖大牌设计的仿款成衣,而是去卖运动服装或是突入任何一个服饰领域的细分市场,都可能行得通。

推行SPA模式的过程中,各品牌会根据实际情况调整对产业链的控制程度。比如在供应商的分布和规模上,迅销与Inditex就有明显不同。

服务于迅销的供应商仅有百余个,过去集中于中国内地,近年来向东南亚其他国家拓展。迅销会保证每个供应商可以拿到较大的基础订单,这样就进一步压低了生产成本,也有利于小规模的临时产量调整。

Inditex及迅销在华电商业务对比