会计准则“漏洞”

作者:邢海洋(文 / 邢海洋)

有人把股市比作足球。在这个讨论足球回归举国体制的时期,足球的问题被归因于市场对资本的过度开放——资本无孔不入,腐蚀了参与者心灵,以致赌球盛行。资本逐利的本性还抬高了球市的门槛,把普通观众拒之门外,使运动员后继乏人。原始资本主义“第一桶金”的蛮荒作风毁了一个行业,等待市场再度成长起来又需要至少一代人了。

这个假设套在股市上同样适用:本来“大小非”还只能做些圈钱的“小动作”,现在有了撤出机制,他们准备携带“第一桶金”离开了。2000点的股市似乎也有毁掉一代人的功效,至少两年来入市的2000万投资者已经悉数沦陷,一次次补仓后,也没了再“抄底”的底气。股市与足球的相通之处还在于,规则或者监管时而对野蛮的资本网开一面——9月10日,上海国家会计学院CFO论坛里,来自财政部和上海证券交易所的官员讨论的新会计准则实施一周年得失里,居然能找出股指之所以被推高到6124点的部分原因。

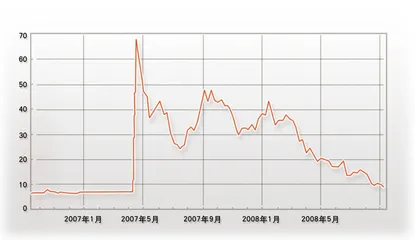

本来,按照旧的准则,债务重组产生的收益应计入资本公积金,而新的会计准则允许债务重组收益直接进入当期利润。可实际上,通过重组产生的资金,既可用于还债,还可逐步投入到公司经营,其性质和利润很少交集,却和资产类似。这一所谓“漏洞”,真是为ST公司利润操纵,股市卖出好价钱大开方便之门,直接导致了2007年资产重组中的利润操纵泛滥。以沪市上市公司为例,2007年共有108家上市公司通过债务重组获得了收益,平均收益为6464万元,其中有20家公司,一旦扣除债务重组收益,则立即由盈利变成亏损。10家ST公司如果把重组收益排除后,只有1家公司是盈利的。两市1500余家公司中第一绩优股浪莎股份2007年每股收益高达4.22元,靠的就是资产重组。可是,一旦这笔类似“捐赠”的资金消失,今年公司上半年净利润同比下跌超过90%,每股收益仅仅0.18元。而股价也如放大了的上证指数走势,重组当天股价从停牌前的7.18元一飞冲天,最高摸至85.00元,涨幅达到1083%,现在,股价则回到了8.90元。财务专家当然会明白天上掉下来的业绩不可能持续,但绝大多数投资者显然没有这个辨别能力,被重组背后的大资本所吞噬。

其实,早在10年前,这就是利润操纵的主要方式,其中一个例子是ST中华,1999年度该股因非经常性的债务重组收益而名列当年深市上市公司净资产收益率第一。随后,财政部修订了有关债务重组的新的会计准则,债务重组产生的收益不再能计入当期利润,而是直接记入资本公积,ST中华于是在下一年现了原形。

当时财政部制定这样的规定,正是因为问题严重。郑百文的个案轰动一时,财政部不得不专门立规。三联重组郑百文前,郑百文仅欠建设银行的债务就达22亿元,为了确保重组成功,建行豁免了14亿元。如果这14亿元全部作为利润的话,郑百文岂不一下子由每股亏损两三元,一跃而每股盈利五六元,股价也会因此炒出天价。正是市场普遍担忧,财政部才制定了债务重组的会计准则。事实证明,这一会计准则对一些高负债公司利用债务重组蓄意包装利润起到了很好的作用。可到了2006年,一切又回到了原状,还被冠以与国际会计准则全面接轨。真不知这样一个不考虑国情,也没有考虑到我国资本市场监管方面的一些要求和规定的新会计准则,为何能卷土重来,并在上市公司中率先执行。早在新准则推出时,就有有识之士提出,债务重组收益可以直接写进利润的新规一来,包装利润就太容易了,届时,关联方尽可以一面豁免债务,一面做高业绩来操纵股价、搞内幕交易,吃亏的自然是不明就里的小股民。

更令人不解的是,这样一个明显偏袒大资本的规则,在股市暴涨的时候没有引起监管者的注意,反而是当股市又回到了2000点,一轮资本大鳄操纵的抢钱游戏结束后才重新提起。显然,这时候再大的资金注入也引不起市场的兴趣了,自可作为政策失当,勇于调整了。

且慢,这一问题的提出还是对市场构成了影响。鉴于财政部又要把规则改回去,指望保住壳资源的上市公司立刻感到了恐慌,一旦当期重组来的钱不能算作利润,连续3年亏损的公司就得退市了,一年前还能每股卖到几十元、近百元的“大小非”即将一分钱也换不回来,怎么能不加紧出逃,市场怎能不进一步走低?股市如球市,这只是制度上的一个例子。■ 股市漏洞利润会计准则债务重整