2021城市商业魅力排行榜

MAY THE FORCE BE WITH OUR CITY!!!

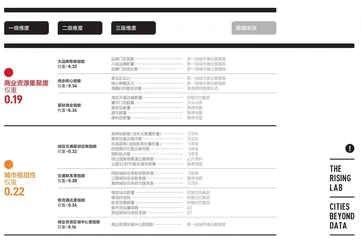

五年中,西安、郑州和长沙的商业资源集聚度上升势头明显

品牌性商业资源在常态下是城市魅力的一类标志物,而当城市进入对抗突发事件的应急状态时,它们又成为了构筑城市韧性的重要要素。

从过去一年中国城市的商业资源集聚度变化来看,绝大多数连锁性经营的品牌并不会因为一时的封闭状态而快速调整策略,门店所在商圈的实力与地位、所在城市的综合魅力,仍然是品牌方作出商业决策时最为重要的判断依据。

因此,商业资源集聚度中的大品牌青睐指数与商业核心指数仍是我们衡量一座城市商业魅力时首选的评价指标。

外部环境的变化并没有阻挡一些城市商业资源集聚度持续提升的势头,比如西安、郑州和长沙。从2017年到2021年,西安的商业资源集聚度排名从第12名上升到第9名,长沙的排名总共提升了5位。郑州则是最近一年里排名变动最大的新一线城市——商业资源集聚度从2020年的第15位上升到了2021年的第11位。

2020年,郑州新开业了7座商场,纳入榜单监测的主流消费品牌的门店增长了70家,还引入了lululemon、TOM FORD等品牌的郑州首店。

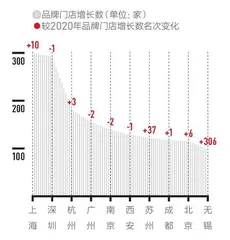

在这个艰难的一年里,大品牌青睐度这一指数观测到的是,品牌商的拓店策略整体趋于保守,但依然有超过80%的城市实现了品牌门店数量的净增长,“开店”仍是城市商业空间里的主流。

2021年品牌门店增长数TOP10城市

高端零售品牌在2020年表现出了不同的门店拓展策略

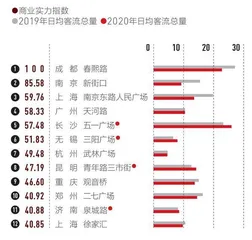

2020年,长沙五一广场是全国商业实力TOP12商圈中客流增长最显著的商圈

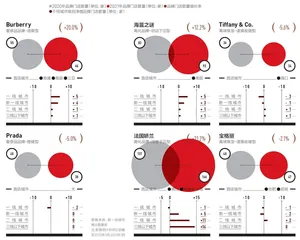

商业世界里不全是坏消息。受限于境外消费的渠道封锁,奢侈品品牌在国内的门店和线上渠道吸收了大量海外消费回流,上海、北京等头部城市的高端商场甚至出现了多年未见的排队进店盛况。贝恩发布的《2020年中国奢侈品市场:势不可挡》称,2020年全球奢侈品市场萎缩23%,但中国内地的奢侈品消费逆势上扬48%,达到3460亿元,占全球市场份额从上年的11%增长到20%。

这个趋势还没有那么及时地反馈到奢侈品行业的门店数变动数据上,但从它们在2020年的全国门店调整来看,高端定位的品牌在长线上对中国城市充满信心,并且愿意向低线城市深入更多。

Burberry 2020年在全国净增了11家门店,其中首店城市包括了南通、南昌和三亚3座二三线城市。即使是像Prada这样偏稳健的品牌,过去一年也只是在一线城市关闭了2家门店,没有大规模减少在中国的门店布局。

高端化妆品向二三线城市下沉的节奏依旧。海蓝之谜净增的10家门店覆盖了一线到三线城市;而像法国娇兰这样已进入深度下沉阶段的化妆品品牌,门店数量相比去年增长了21.2%,其中有25家新店开在了二线及以下城市。

最为谨慎的高端珠宝品牌,也正在将一线和新一线城市的门店份额调整到二三线城市。

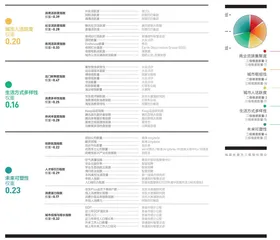

商业核心指数的监测能够更直接地反映出城市内部商业格局与氛围的变化。整体而言,城市内的商圈规模和实力维持了相对稳定。

沿用过去几年评估商业核心指数的模型,我们运用地理信息和空间算法,将城市空间中品牌门店存在聚集和聚集度较高的区域分别识别为城市商业区和核心商圈,计算得出商业区实力与核心商圈实力指数,并在此基础上统计了各个商圈的客流情况。

一些商圈在这一年受到了更多关注。

长沙全市的商圈日均客流总量较上年同期出现了逆势增长,其中五一广场商圈的日均客流总量上升了约2.8万人次,总量接近26万人次,排名全国第一。此外,无锡的三阳广场、昆明的青年路三市街和济南的泉城路也都是在2020年实现日均客流总量同比增长的头部商圈。

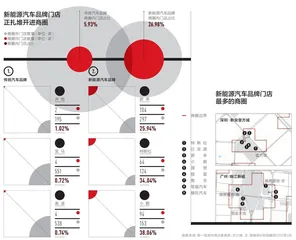

城市商圈里也在出现新事物,比如新能源汽车体验店。在此之前,传统汽车的4s店几乎都开在远离城市核心商圈的地方——根据新一线城市商业数据库对全国约5000家汽车门店的统计,94.07%的传统汽车品牌门店都在商圈外。

相比之下,新能源汽车品牌已经将26.98%的门店选在了商圈内。具备硬件条件的购物中心也炊迎这些“超大型电子消费品”进驻,它们能带动的除了商场的科技氛围,还有营业额。在深圳的新安壹方城和广州的珠江新城,单个商圈的新能源汽车门店扎堆的数量都已经达到6家。

这也是我们所说的城市商业的力量。即使外部环境暂时走入逆境,只要需求还在,商业供给的创新就不会消失。

基础商业的动态变化最能说明这一点。

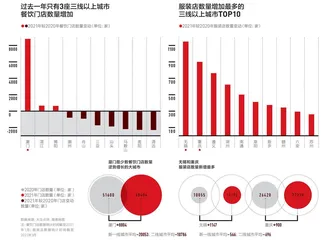

作为灵活度最高的基础商业业态,餐饮门店数量在2020年总体上是下降的——平均来看,每座新一线城市减少了约2万家,二线城市则减少了1.08万家。但厦门、湛江、揭阳等城市仍出现了餐饮门店数量的增长,其中厦门的增量达到了8804家。

服装店业态的波动稍平缓些。过去一年,约有2/3的城市服装店数量减少,剩下的1/3则经受住了考验,或者已经进入复苏的通道。比如无锡,单年服装店的增量超过了1000家。

深入城市毛细血管的基础商业,能最快感知到城市的紧张与复苏。那些在基础商业数据上率先出现积极响应的城市,通常也具备更好的商业氛围。

城市枢纽性的特别之处在于,它描述的不是一座城市的孤立属性,而是将城市置于网络之中,考量其重要程度。

当前,这种网络关系还处在一个特殊的阶段。

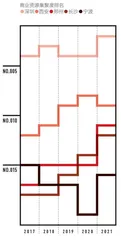

国际航线被阻断航空联系增长转向国内航线

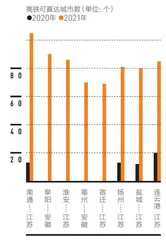

高铁可直达城市数量增长最快的城市TOP8

交通是城市网络的血管。它不仅为城市输送资源,也为疾病传播提供了便利。新冠疫情尚未结束,保证疫情防控工作的前提下,运力恢复受限,但城际交通基础设施建设依然稳步增长,为复苏积蓄着力量。这在航空与高铁这两种重要的城际交通工具上体现得尤其明显。

在过去的很长一段时间里,受到高铁系统成网的冲击,民航业竞争的主攻点落在国际航线上,“向国际飞”一度是各城市比拼民航枢纽地位的竞争点。但在2020年,国际航班量被严格控制,向国内航线挖掘潜力成为了焦点。从数据上看,不少城市的民航国内可直达城市增长率反超了国际航点数增长率。

昆明长水机场和西安成阳机场曾经都以拓展国际航点为发展策略,但遭遇疫情影响以来,这两个机场的航线开发一改高速增长的态势,进入调整阶段。而郑州依靠中部城市的区位红利快速开拓国内航线,2020年的民航国内可直达城市数增长率达32%,国际航点数增长率为15%,均为新一线城市最高。

高铁的建设则开始进入填补空白的阶段。

青盐铁路之后,2020年,沪苏通铁路(一期)和盐通高铁相继通车,串连起沿海铁路大通道。连接连云港、淮安、镇江的连镇高铁也在这一年年底全线通车,纵贯苏南苏北,与沿海通道一起,缓解了京沪铁路的运输紧张状况。2021年2月徐连高铁启动运营,联合已开通的徐盐高铁实现了徐州、宿迁、淮安、盐城、连云港等地级市的互联互通。至此,江苏全省的高铁网络的主干骨架终于基本成型。