国产香氛,开始“香”了

作者: 张云亭

2020年年初为了和男友过纪念日,殷梦琪第一次尝试了香薰蜡烛。但因为此前对香薰没有太多认识,也谈不上对香味有什么个人喜好。

一年多来,在家里摆上一瓶无火香薰成了殷梦琪生活的常态,平均两三个月她会换一瓶新味道的香薰,价位通常在200到300元之间。除了平日所需,如果在电商平台碰到想买的产品打折,她也会“囤货”。

试图满足殷梦琪这类消费者的国产香氛品牌越来越多。 2017年,家居香氛品牌handhandhand叁手香氛创立,如今,其线上商店卖得最好的居家香包销量在4位数;2018年观夏创立,推出一系列主打东方植物香调的香薰。根据WWD国际时尚特讯报道,这个品牌目前微信订阅数达百万级、忠实用户十万级,复购率达60%。

“香薰”是家居香氛里的一个突出品类。在更广的定义上,家居香氛还包括空气清新剂、空气喷雾、香包等产品。香氛的范围则更广,还包含了洗护用品、香水等产品。与洗护产品和香水不同,家居香氛是整个香氛行业发展得很晚的一个分支,不过虽然目前市场规模仍然相对较小,却成为了创业的热门赛道。

消费洞察咨询机构NPD Gr oup发表的数据显示,2020年1月至9月,全球香水销量同比下降17%。同一时期,家居香氛单品的销售额增长了13%,而家居香型礼品套装(比如蜡烛配乳液)的销售额增长了22%。今年天猫国际发布6·18的数据则显示,6月1日至18日,家居香氛同比增长100%。

“用两三百块钱换生活中的愉悦,还是很能接受的,因为现在这个钱也没什么地方花,花不到房产上面去,买不起房,但是又在努力挣钱,这个钱只能用来提升生活质量。”殷梦琪告诉《第一财经》杂志,她买香薰纯粹是为了给生活增添一点氛围感,既不喜欢以此来打卡社交,也不会去深度研究。

除了客观的购买力提升带来的消费需求,随着消费态度中愉悦自我的比重越来越大,更多的年轻人愿意在生活方式上花钱。

2017至2018年,是国内家居香氛市场的一个转折点。

此前,国内市场上几乎只有国外的成熟香氛品牌,如Diptyque、祖·玛珑等,它们均在线下开设了门店。以香薰蜡烛为例,这类品牌提供的燃烧时间是40到60小时,客单价在500到600元左右,定位高端。

国内品牌的香氛产品在市场上存在感低,推出家居香氛产品的本土品牌也较少,且大多数是从其他行业跨界而来的品牌,例如气味图书馆、野兽派等,给人留下印象的还是气味图书馆的大白兔系列和凉白开系列等在社交网络刷屏的爆 款。

观夏就是在这个节点出现的入局者,创始人拥有电商基因和媒体工作经历,观察到了中国消费者关注点的转移:一是中国文化在消费领域的抬头;二是生活方式在消费领域的萌 芽。

最初,观夏定义自己是东方香薰生活方式品牌,主打东方文化为底蕴的香薰,赋予每一款香偏向于东方审美的故事背景和气味,以公众号作为线上售卖渠道,每周四晚上8点上架产品。

创始人沈黎告诉《第一财经》杂志,观夏针对的消费者是“重视生活方式,认真生活的CBD人群”,他们主要集中在一二线城市。目前销售数据反馈给他们的消费者画像和这个定位出入不大—年龄层集中在25至40岁之间,女性占到80%。

观夏的产品定价一般在300到500元之间,这个价格高于更多定价在200到400元的国内香氛品牌,但低于国外成熟的大牌。沈黎表示这是经过深思熟虑的,“我们没有想去PK淘宝的那些走大众市场的平价产品,每一个价格带的产品它都有市场。另一方面,我们没有国际大牌的品牌基础,品牌面貌也是成本,我们还需要去建设。”

通过在公众号上发布的精致的产品展示图和产品文案,观夏把没有实体的香味变成了充满比喻的形象描述,这些文章在社交媒体上传播度也较高。点开观夏的公众号,文章以一周一次的频率更新,每篇文章的阅读量能达到5万至7万。

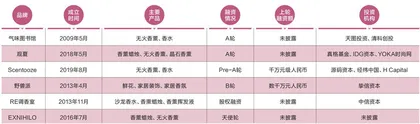

本土家居香氛品牌融资信息

此外,他们也通过各个社交媒体上的KOC、KOL做测评和宣传获客。在小红书上搜索“观夏”能看到满屏的香薰测评和推荐,平均每条的点赞数在四位数左右。此外,产品以东方美学作为差异化的吸引点来满足小众和文艺的消费需求,每周只在固定时间上架限量产品的模式,也在一定程度上激发了消费者的好奇心和购买欲,当然也让观夏受到了“饥饿营销”的质疑。

无论如何其效果是显著的,在目前的国内香薰市场上,观夏成为知名度较高的国产品牌,每周四上架的产品需要“蹲点抢”,电商平台甚至出现很多代拍、代购的链接。而其在北京三里屯北区的线下店门口,排队也不少见。

资本的青睐已经很明显。2019年3月,观夏完成了A轮融资,由投资机构IDG资本、真格基金等领投;2020年,本土香氛品牌Scentooze也宣布完成千万元级Pre-A轮融资,唯一投资方是源码资本。

消费趋势和资本进入,催生出越来越多的本土香薰品牌。根据企查查数据,2017年前后,香氛企业的注册量增长情况明显加快,突破200家。2019年与2020年的注册量一共近600家。截至今年5月,中国香氛企业注册量累计超2000家。

同时电商平台也捕捉到了家居香氛的消费趋势。2020年9月,天猫香氛线的团队找到handhandhand叁手香氛,推动他们开设天猫旗舰店—在此之前这是一个以线下销售为主的品牌,在野兽派、HARMAY话梅等店铺里售卖。

香精公司也发现了国内这一市场的兴起。芬美意北亚区产品创意开发中心副总裁张亚告诉《第一财经》杂志,近两年向他们寻求合作的国产家居香氛品牌明显增多。

作为一家全球化香精公司,芬美意的合作对象包含了传统的国际香水大牌、想要做跨界的成熟消费品牌、刚创业两三年的国内中小品牌,和还在初创阶段准备推出第一款产品的创业者。

在整个家居香氛的产业链上,处于上游的是为品牌提供香原料并生产产品的各大香精公司,在香水行业和食物香精行业成熟的情况下,香精公司的格局相当稳定,市场份额也很集中。

根据前瞻产业研究院2019年的数据,全球处于头部的十家香精公司基本覆盖了整个香味市场,其中奇华顿、芬美意、国际香精香料公司(IFF)、德之馨这四大香精公司占据了全球香精香料行业超半数的市场份额,分别为25%、13%、12.5%和12%。

这些全球化的香精公司对于整个家居香氛产业链的作用至关重要,它们既承担着生产者的角色,又承担着研发者的角色,而就国内来说,具有研发能力的香精香料公司非常有限。

与香水行业类似,家居香氛的创香过程中,调香师是主角,也是整个研发链条里成本最高的环节之一。香精公司培养一个调香师的过程非常漫长,到目前为止芬美意全球的调香师团队也只有88人。

创香之外,香原料也是成本中的大头,通常只有全球性企业才具有全球采购的能力。芬美意的原料主要依靠自主生产、采购,以及与原料供应商和农户合作的模式来获取,张亚表示:“由于气候土壤的限制,不同地域会有不同的香原料。通过全球采购,调香师才能获得更佳的创香资源,最好的原材料。”

事实上,国内也有很多小型的香精公司,它们往往代工价格较低的香薰产品,成本在产品几十元的定价里就能够覆盖。同时因为国内的香薰市场还处于起步阶段,很难支持从全球其他产区获取香原料,因此制香过程也没有统一的检测指标,产品质量很难把控。

对于整个家居香氛市场来说,香精公司隐藏在幕后,在消费端很难看到它们的身影,事实上无论是产品的味道、方案和生产,最初都是由香精公司来完成,品牌能自主的通常只是选择。

当然,合作是双向的。以芬美意为例,家居香氛市场起步这一两年时间里,它们合作了大大小小的品牌,合作模式主要有两种:一种是品牌有成熟的想法和定位,交给香精公司来创香,再由品牌选择是否投入市场;二是香精公司通过对市场的追踪调查,提供香气和概念框架设计交与品牌选择,再推向市场。

选择的过程自然需要品牌考量成本,“我们会给出价格,这就是一个双向选择的过程,如果双方对投入产出的价值有共识,就会成为长期的合作伙伴。”张亚说。

芬美意与品牌的合作渠道也在变得更多元,除了传统B2B模式,电商平台成了一个新的渠道。电商平台在推动香氛品牌积极开线上店的同时,也在促进原料商与品牌的对接。芬美意在三年前就开始与阿里巴巴合作,在1688.com开设了旗舰网店,之后又和天猫共同合作了空清等品类的香氛沙龙,与更多的香氛品牌建立了联系。

handhandhand的联合创始人归燕春告诉《第一财经》杂志,他们目前产品所使用香精也是选自多家国际国内香精公司,成本并不低,“香精成本相对于外部包装所占的比例越来越高,因为香薰产品的最根本因素是香味,只有香味好,才是复购率提升的最大驱动。”

由于整个市场还在起步阶段,国产家居香氛的产量并不算大。如果想要做自己的小众差异化产品,就要与香精公司研发新的香味,而想要与头部的香精公司合作创香,必须要满足对方的起订量,需要负担比较大的成本。一位不具名的行业从业者透露,以无火香薰为例,目前在市场上最受欢迎的国内香薰公司,每次向香精公司下单的产量通常在一两万瓶左右,下单的频率也会比较高,至少一个月内会生产一批。而一般的家居香氛一单只在两三千瓶左右,尽量保证库存不会积压。

对芬美意来说,这两年—尤其是疫情之后—家居香氛品类的爆发带来的最大变化是项目周期缩短。品牌越来越多,竞争愈发激烈的结果就是出新品的速度加快,以往六七个月完成的项目,现在要缩短到甚至一个月就要创一款新香。

这是香精公司在与国外品牌合作时不会遇到的情况。国外的成熟香氛品牌往往产品线比较稳定,经典款产品也足够多,很少会在短时间之内频繁推出新品。本土品牌则不同,没有经典款的支撑,求新求异变得更重要,它们意图做出差异化。同时电商和社交平台的快速反馈也会加快产品的淘汰,这都推动品牌频繁出新。