鏖战“高端”

作者: 王姗姗快速消费品的市场末期通常都会进入价格战的搏杀,然而中国智能手机市场刚好相反。

2021年,小米发布首款折叠屏手机MIX FOLD,售价9999元起;OPPO也一反常态,请了姜文做代言人—过去,手持OPPO手机登上宣传广告的多是和大学生年龄相仿的人,他们20岁左右,爱好美颜拍照、打游戏和听音乐;荣耀也声称,要把沉寂了3年的高端系列Magic重新拿出来开发投放市场。另外,其首款折叠屏手机也已经在路上了。

“得高端者得天下。”小米高级副总裁卢伟冰在今年4月接受包括《第一财经》杂志在内的媒体采访时说。这句话从以“性价比”著称的手机公司高管嘴里说出来有多违和,眼下中国手机厂商的处境以及它们的策略动机就有多复杂。

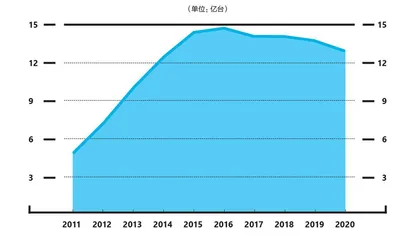

首先,市场上的手机并非供不应求。事实上,全球智能手机出货量已经连续下降了5年,从2016年的14.7亿台降至2020年的12.9亿台。刚刚过去的4月和5月,中国市场上的智能手机出货量同比又分别下滑了34%和32%。其次,早在8年前,中国手机市场的白热化竞争就促使本土手机厂商进入决战廉价手机市场的阶段,价格在千元以下的红米也是那个阶段(2013年)推向市场的,原本在中国市场领先但成本高昂的三星在那之后逐渐出局。

2019年之后因华为折戟空出的所谓高端市场,只是令其余中国手机厂商在目前这个阶段集体抬高各自旗舰机型价码的表面原因。所以,小米一边开发着9999元的手机,另一边,小米之家继续席卷着连麦当劳可能都没有的县城甚至乡镇。两头的战略并不矛盾。

全球智能手机出货量已连续五年呈下跌态势

过去一年,华为在中国智能手机市场的份额大幅萎缩

一个更站得住脚的原因是,只有鏖战高端,这些手机公司才能获得足够多的利润,从而积蓄充足的资本投资未来—尤其未来如此不确定。以其中被很多公司看中的自动驾驶汽车为例,当特斯拉为了把车开上路就已投入200亿美元、戴森花了36亿美元只做出个模型的时候,小米想要5年投500亿元造出一台“后来居上”的车,就变得不怎么有说服力了。

更重要的是成为高端品牌的过程中所累积的技术和能力。智能手机只是进入智能社会的入口,过去10年,中国的手机公司们通过快速组装、低价劳动力和本土渠道能力获得了入场券,但接下来还能走到多远的地方,以及往哪个方向走,都取决于它们掌握了多少底层技术。

小米和OPPO努力变“硬”

一个正在被领头的中国手机公司首次重视的领域是芯片。很多人可能只注意到了华为,它旗下的哈勃投资引人注目。自受美国制裁以来,这个投资团队就网罗了从芯片设计、半导体设备、传感器到新材料的30多个创业项目。

但华为不是唯一这么做的手机公司。据不完全统计,2019年以来,小米通过小米长江产业基金和顺为资本在芯片领域投资的标的数量已超过华为—接近60家—其中多数是2020年才投的。OPPO也在这一年开始提速,其战略投资部揽入手中的项目超过10个。

不仅如此,小米和OPPO也像华为成立海思那样,在公司内部设立芯片自研团队。小米旗下有松果电子和南京大鱼半导体。OPPO则在2019年全资投建了一家叫哲库科技(曾用名“守朴科技”)的公司,从事芯片相关的研发。

这些手机厂商不一定想要成为英特尔或者台积电,但它们迫切需要主导自己产品里芯片电路的走向,而不是向高通、联发科等公司采购现成的差不多的芯片。

这么做最浅层的好处,华为已经示范过了。华为根据中国用户的软件使用习惯重新规划了芯片上的电路布局,发微信需要调取照片时,华为的体验就比苹果更快。

另一个更直观的例子是,2018年,华为将第一个7nm(纳米)制程的麒麟980芯片放进其手机高端线Mate 20的时候,其他没有芯片能力的手机厂商还在从高通或联发科那里采购10nm的芯片。无论在视频流畅度还是游戏体验上,7nm的芯片都要比10nm更好。

这种既做操作系统开发(安卓系厂商需要基于开源的安卓系统改写出体现自身品牌差异的版本),也做芯片设计的模式,被称作“软硬一体化”,直到今天,苹果仍在努力让它的所有产品用上自研芯片。

公司总部同处于深圳、与华为距离不远的OPPO就遭受过没有自研芯片的损失。2016年,靠着对拍照需求的洞察和在下沉市场拓店,OPPOR9超过iPhone,成为当年中国最畅销的手机。然而几个月后,2017年,华为P10手机就有了两个摄像头和更大的图像传感器,次年推出的P20摄像头增加到3个,由此改变了战局,并引领了整个智能手机行业的镜头策略,连苹果也不得不跟着学。

华为借此树立了“智能手机新定义者”的形象,它能反超OPPO等厂商,靠的还是底层硬实力—把处理照片数据的图像信号处理器(ISP)模块集成到计算能力更强的系统级芯片(System onChip,SoC)里。

当时,“从高通采购的芯片中ISP模块并没有集成在SoC里,是我们建议了他们才改的。”一位OPPO内部人士对《第一财经》杂志说,OPPO在“影像之战”过后也开始投资芯片,这么做的目的不只是为了手机,芯片的长远价值在于物联网。

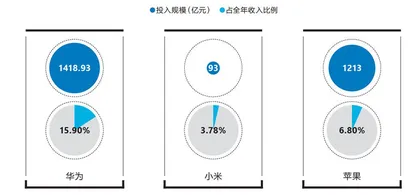

3家智能硬件公司2020年研发投入对比

比如跨屏之间的互传。两个硬件设备之间会存在很多互传协议,包括照片、视频互传之后的调校等。如果一个硬件用高通的芯片,另一个用联发科,其传输体验就不如使用同一种芯片更流畅。反过来,物联网迄今没有真正爆发,原因也在于不同设备间的底层连接并没有打通。物联网只有实现无缝连接,才能真正产生价值。

“所以OPPO为什么考虑自主研发芯片,因为我们觉得万一哪一天,比如汽车需要一个无缝链接的场景,我们可以让更大规模的IoT产品都接入进来。”上述人士说。

想拥有系统级的芯片能力并不容易。小米已为此尝试了3次。第一次是2014年,它将第一代产品“澎湃S1”应用在2017年发布的小米5C上,但手机发热,耗电速度也变快,上市没多久,小米就降价处理了这批产品;第二次,2018年,澎湃S2连续流片4次都没有成功,装进手机后全都没能令手机开机。

澎湃S1和S2都是SoC,包含BP(基带芯片)、CUP(通用处理器)、GPU(图形处理器)、DSP(数字信号处理器)、ISP等数个模块。小米为之耗费了10亿元,但仍然低估了开发这种系统级芯片的难度。

随后小米重组澎湃芯片的开发团队(松果电子),分拆出南京大鱼半导体,专注于半导体领域的AI和IoT芯片研发,而松果继续专注开发手机S oC。今年4月,小米终于发布了首款自研芯片澎湃C1,不过这一次,它只选择了SoC中的一个模块—ISP,负责对应数据的降噪、锐化等处理,然后生成图像信息。这个模块搭载在折叠屏手机MIX FOLD上,配合全球首发的液态镜头。

大概是从小米的昂贵教训中得到警示,OPPO即将面世的首款芯片也不是SoC。在2020年2月的一篇内部文章中,其芯片战略被命名为“马里亚纳计划”。马里亚纳海沟是地球海洋的最深处,深度超过珠穆朗玛峰的高度,这个代号暗示了芯片战略的挑战。

从手机芯片的一个模块,到最核心的手机芯片,再到更大范围硬件的芯片,以及最终构建出真正底层互联的物联网,小米和OPPO都还有很长的路要走。以这条路的开创者苹果为例,它完成所有的芯片自研用了10年时间:2010年,苹果首次发布搭载自研芯片的智能手机iPhone 4;10年之后的2020年,苹果才让旗下的iPad、Apple Watch、AirPods和MacBook都换上“苹果芯”。

华为以软补硬

今年4月之前,华为还在面临一个二选一难题:要手机还是要鸿蒙。当时,因为缺少芯片,华为的市场份额已经跌出市场前五。市场传言华为试图复制剥离荣耀的模式,将P系列和Mate系列手机出售给上海国资委牵头的投资机构。华为事后否认了这项传闻,并声称“永不出售终端业务”。但一位华为离职员工对《第一财经》杂志确认了那次出售洽谈的存在,“只是最后没谈成”。

芯片采购受限后,华为有意逐步弱化硬件,向软件转型。据路透社5月下旬获得的一份华为内部座谈会纪要,任正非在今年4月同公司部分科学家和软件专家召开座谈会,他在会上提出“做强软件”的战略:在纯软件领域,敢于领先世界;在软硬件结合的地方,重点优化软件,以软补硬。

之所以更加重视软件,任正非的说法是,该领域未来的发展基本不受美国控制,有较大独立自主权,可以“扎到根,捅破天”。并且,他提出要发展软件的“根技术”,包括操作系统、数据库、编译器、编程语言,以及软件的方法论和架构能力。

今年6月初,华为正式发布了搭载在手机上的鸿蒙系统。除了用在自有品牌上的HarmonyOS,华为还给出了其他厂商也能使用的开源版本OpenHarmony。“硬件合作伙伴既可以基于开源的版本免费使用,对于一些对产品质量、技术支持、更极致的性能和稳定性有更高要求的伙伴,我们也提供商业发行版模式……是否推出基于OpenHarmony的手机取决于他们自己的商业决策。”华为在给《第一财经》杂志的书面回复中说。

华为发布鸿蒙手机操作系统前大约一周,OPPO的一位公关人员在社交媒体上针对鸿蒙系统发表评论称:“如果适配了,很多服务就掌握在阿为(指华为)手里,没有厂商会傻到让自己的命脉掌握在别人手里。小的智能硬件可以试试。”这位公关人员事后因过于直白的言论从OPPO离职,但他道出了所有手机厂商眼下对鸿蒙的两难心态。

“中国其他手机厂商不希望被海外操作系统卡脖子,但它们同时也不想跟一个与自己有竞争关系的供应商合作。Google最终放弃了手机业务,专营操作系统,才有了后来的安卓生态。”前述华为离职员工说。

近10年以来华为手机业务所取得的成绩最令外界瞩目,而领导这块业务的余承东,则是华为对外出镜率最高的高管。最初,从为运营商做贴牌手机改做自主品牌,是余承东的主意。之后,他带领团队把华为手机在中国市场的份额一度做到超过50%,华为从一家纯粹的B2B公司成功转型,在B2C领域也成为令对手敬畏的公司。