从百亿走向万亿,健康险市场新十年“向善而行”

序言

从十年前的百亿元到现在的奔向万亿元,健康险无疑是人身险市场上最亮的一抹色彩。是什么让健康险如此蓬勃地增长?健康险市场目前的发展现状如何?这两年成为“爆款”的“百万医疗”和“惠民保”对健康险市场的发展产生了怎样的影响?未来健康险市场的走向又将如何?

带着一连串的问题,第一财经和平安健康险联合推出了这份《2021年健康险市场洞察报告》。在这份报告中,我们将通过数据分析、政策梳理、案例分析等形式,来解析健康险市场的过去、现在和未来。

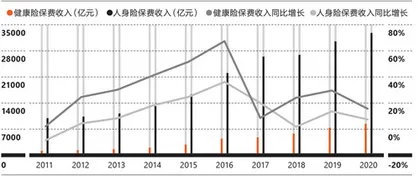

2011-2020年健康险与人身险保费发展对比

我们发现,尽管在国民健康意识提升、国家政策推动、行业创新等一系列利好因素推动下,健康险行业已有长足发展,但目前行业和用户仍面临着一些挑战和痛点。如何破局?

回到保险“善”的初心似乎是破局之道。作为以“雪中送炭”为天职的保险业,“善”是这个行业的初心、起源,也是保险文化体系的中心。“向善”对于健康险行业来说,意味着以客户为中心,走专业化道路,从战略、产品到服务的全方位提升。我们发现行业中一些龙头企业已行动起来。在这份报告中,我们将以专业健康险行业中具有引领地位的平安健康保险股份有限公司(下称“平安健康险”)作为案例,来探究未来十年健康险公司的专业化道路应该如何走,以期为其他健康险公司提供参考,为整个行业的进一步发展提供助力。

第一章从百亿到万亿,健康险市场成一抹亮色

1.1从百亿到万亿

健康险是健康保险的简称,是指由保险公司对被保险人因健康原因或者医疗行为的发生给付保险金的保险,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外保险等。

在近十年的人身险市场上,健康险无疑是最亮的那一抹色彩。

根据中国银保监会数据,十年前的2011年,健康险原保险保费收入仅691.72亿元,之后开始进入高速增长时期。除受到外部环境及监管政策变化影响的2017年之外,其余年份健康险的保费同比增长率均超过人身险总体增长率的两倍。2020年疫情期间,人身险增速受到较大影响,不过健康险保费收入仍然保持了15.67%的两位数增长。

经过近十年的发展,2020年健康险的保费已经达到817 3亿元,是2011年的11.82倍,年均复合增长率为31.57%。而今年前7个月,健康险的原保险保费收入5717亿元,将其简单年化,预计今年年度保费有望冲击万亿元大关。

2020年1月中国银保监会等13部门联合发布的《关于促进社会服务领域商业保险发展的意见》则为健康险发展定下了一个中期目标,即力争到2025年,商业健康保险市场规模超过2万亿元。

而从纵向来看,健康险保费增速长期高于人身险整体增速,意味着健康险保费在人身险保费中的占比也在逐年升高,已从2011年的7.12%一路增长至2021年前7个月的24.81%,占据了人身险市场中近1/4的份额。

1.2健康险市场的三大发展时期

纵观健康险近十年的发展历史,我们认为大致可以分成三个阶段。

1.0时代(2010-2016年):从探索期进入成长期

在2010年以前,商业健康险随着中国医保制度的建立和改革,以及商业保险公司的纷纷建立,经过了早期的探索期,健康险市场开始进入成长期。

2010年之后,随着《中共中央国务院关于深化医药卫生体制改革的意见》的颁发,商业健康险开始进入快速发展期,在这一时期,商业保险公司参与基本医保经办、全面参与大病保险,健康险市场更为丰富。

2014年,《国务院关于加快发展现代保险服务业的若干意见》则提出要发展多样化健康保险服务。

从2010年到2016年,健康险的增速从原来的个位数迅速攀升至2015年的51.87%,健康险保费收入也从百亿上升到了千亿级别。

2.0时代(2016-2020年):百万医疗险出现后的“百家争鸣”

2016年这个年份,对于近几年的商业健康险发展历史来说,算是个里程碑式的重要时间节点。在这一年中,《“健康中国2030”规划纲要》发布。这份纲要明确了要健全以基本医疗保障为主体、其他多种形式补充保险和商业健康保险为补充的多层次医疗保障体系。

在这一年,商业健康险个人所得税优惠政策(税收型商业健康保险)和被称为社保“第六险”的长期护理保险制度先后开始试点,尽管试点过程中仍有不少问题,但这也预示着商业健康险向前迈了一大步。

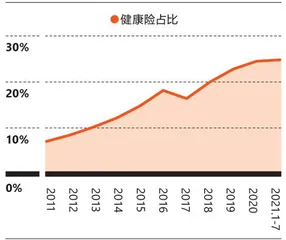

健康险保费在人身险中占比

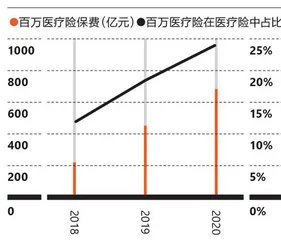

近三年百万医疗险发展情况

对行业保费更具实际推动效果的则是百万医疗险的横空出世。在2016年前后,以平安e生保为代表的首批“百万医疗险”问世。以几百元的保费撬动上百万元的保额,是这一类报销型医疗险得名的原因。“百万医疗险”填补了过去中端医疗险的空白,也因此横扫了健康险市场。

正是由于百万医疗险的推动,2016年健康险保费收入同比增长达67.71%,这也是健康险市场近十年来的同比最高增速。虽然在2017年健康险由于理财型护理险受到监管政策影响,原保险保费收入增速明显下滑,但如果剔除该因素,当年其增速依然超过45%,百万医疗险的推动因素不言而喻。

而从百万医疗险近三年的发展来看,虽然随着基数的增长其2020年保费收入增长率已从前一年的104.55%下降至50.89%,但它在医疗险中的比重到2020年已提升至近2 4%。目前市场上绝大多数保险公司均已涉足百万医疗险领域,“百家争鸣”的局面出现。

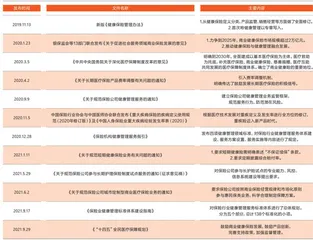

2019年年末以来商业健康险部分主要相关政策

3.0时代(2020年开始):专业化道路开启

2019年与2020年交会之际,新版《健康保险管理办法》发布,其中非专业健康险公司经营健康险业务需要成立专门的健康险事业部的规定,也预示着在监管层面,健康险从此必须进行专业化经营。

从市场层面来看,健康险市场在“百家争鸣”中也出现了一些乱象和风险(我们会在下一章进行具体阐述),要规避这些风险,和适应不断变化的消费者需求以及医疗环境,健康险未来也必须要走专业化道路,在战略、人才、风控、健康管理、医疗服务网络的建设等多方面发挥健康险的专业化优势。

与此同时,2020年突如其来的疫情亦使得民众对于健康保险的意识陡然上升,因此健康保险在2020年走出“独立行情”,在人身险个位数增长的同时,健康险实现了两位数的同比增长率,达15.67%。

从2020年开始,城市定制型商业医疗保险“惠民保”开始走入大众视野,进入井喷期。统计数据显示,截至2021年5月,全国共上线135款惠民保产品。截至2021年6月,惠民保上线一年半合计参保超过9300万人,保费规模超100亿元*。虽然众多商业保险机构均参与了惠民保业务,多数业内分析人士认为惠民保门槛更低,短期内会对百万医疗险等产品造成一定的挤出效应,但从长期来看也可进一步增强民众保险意识,最终有利于健康险行业的总体发展。

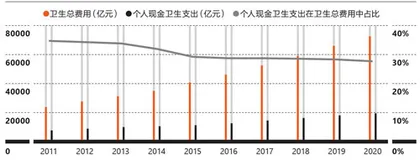

近十年卫生支出费用情况

健康险保险深度、保险密度

展望未来十年,2020年年初定下了健康险保费在“十四五”期间达2万亿元的目标后,紧接着出台的《中共中央国务院关于深化医疗保障制度改革的意见》,则进一步明确了商业健康保险在中国多层次保障体系中占据的重要组成地位,健康险业务获得了史无前例的发展机遇。

保险正是在这一轮轮有关于推动医改、完善社会多层次保障体系、推动商业保险的改革中成长起来的。不过,除了医保顶层设计、税优政策、长护险试点、政府支持指导下的惠民保等一系列利好政策,针对健康险的各种乱象,银保监会也出台了一系列规范文件,引导行业走向规范化、专业化。

1.3.2国民健康意识提高

中国的社会基本医疗保险经过多年发展已基本实现95%的广覆盖,不过在深度上对重大疾病的保障力度相对有限。虽然个人现金卫生支出在卫生总费用中的占比在过去十年内呈持续下降态势,但患者的个人支付压力依然存在。从人均个人现金卫生支出来看,过去十年是持续上升的状态,从2011年的627元/人上升至2020年的1420.57元/人。

基本医保制度广而不深、医保基金支付压力以及个人卫生支出负担决定了商业健康险发展的必要性。同时,从消费端来看,随着人均可支配收入增加、老龄化进一步扩大,以及疫情等公共卫生事件的发生,国民的健康保险意识普遍提升。而随着网络渠道的兴起,居民的保险消费理念也都发生着积极的变化。

中国医疗险发展历程

从近十年的数据变化中可以看到,中国健康险保险深度和保险密度均显著上升,其中2020年578.91元/人的健康险保险密度已超过2011年10倍,但整体仍处于较低水平。

1.3.3行业供给侧创新

在健康险一路发展的过程中,无论是重疾险还是医疗险,都历经了行业的多轮创新才走到了今天。在重疾险方面,从过去的一次重疾赔付发展到之后的中症、轻症赔付,再到之后的重疾多次赔付,保障内容大大丰富。而在医疗险方面,也有一条清晰的创新脉络:从最初的低端医疗险,再到高端医疗险,再到成为“爆款”的百万医疗险和惠民保业务,医疗险在健康险中的占比也随着这些现象级产品的诞生而增长。

在产品创新的同时,行业各个参与方也开始在健康管理服务上下功夫,从一开始的产品附加就医绿色通道等服务,到运动达标增保额,再到全方位建设医疗服务网络,行业正在从过去的“为疾病保险”到发展“为健康服务”。