负利率时代的房地产

作者:邢海洋 时隔22个月之后,随着8月CPI升至2%,人民币再次踏入负利率。过去20多年来,中国经历过4次负利率,每个时期楼市表现都呈现大幅上涨。本次负利率开局,一线城市却有停涨迹象,高库存与高房价之下,房地产虽保值,却难像此前的4次,有12.8%到60%的涨幅。

时隔22个月之后,随着8月CPI升至2%,人民币再次踏入负利率。过去20多年来,中国经历过4次负利率,每个时期楼市表现都呈现大幅上涨。本次负利率开局,一线城市却有停涨迹象,高库存与高房价之下,房地产虽保值,却难像此前的4次,有12.8%到60%的涨幅。

国家统计局发布了8月份70个大中城市住宅销售价格显示,8月份70个大中城市新建商品住宅价格同比综合平均从上月下降0.4%转为上涨1.7%,为自2014年9月份以来首次转正。70个大中城市新建商品住宅价格环比上涨城市达到35个,这也是时隔16个月后,再次出现房价上涨城市达到半数的情况。房价回升并不让市场感到意外,年初以来,一线城市房地产交易持续改善,深圳出现了关外楼市的抢购潮,北京则因市政府的动迁计划搅热了通州区楼市,还带动了三河、大厂等毗邻区县以更大的幅度蹿升。但作为房地产整体,却并未出现齐涨,即便是8月份,三线城市仍同比全线下跌。

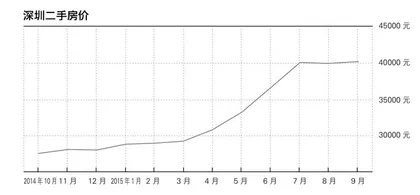

深圳无疑是本轮房地产上涨的龙头,同比涨幅高达31.8%。但在经历二季度的火爆后,7、8月份深圳楼市交易开始深幅回调。8月份,深圳商品住宅成交金额和面积环比分别下降18%和22%,降幅分别较上月扩大13个百分点和8个百分点;成交量明显萎缩,成交价格却继续快增5%,至37163万/平方米高位。为抑制房地产过热,深圳实施了上调首付比例等措施,控制住了成交却不能按住房价。深圳房价快速上涨,放在全国这一人口流动的大背景上,愈发显示出本轮房价上涨局部爆发的特点。深圳人口年轻,平均年龄仅30岁左右,而限购政策在“北上广深”中最宽松;另一方面,在“大众创业、万众创新”的激励下,加上多层次资本市场的支持,深圳迅速成为互联网之都、创业之都,出现了一批富裕群体。根据CRIC监测数据,7、8月深圳虽整体楼市萎缩,但豪宅成交维持历史高位,尤其是价位在1000万到2000万元之间的低端豪宅成交量超过了行情火爆的5、6月份。深圳的楼市,充分印证了本轮房地产的推动力量,更多的是人口的流动和财富分配的因素。

即便是深圳的豪宅市场,仍体现了短期内财富重新分配的特征。低端豪宅受追捧,中端豪宅却并无起色,而高端市场,那些价位超4000万元的也放量。深圳作为证券交易所的驻地,持续了两年有余的“中小创”的热炒势必使部分股市投资者身价大涨,而很多大户炒股的第一目标就是住别墅。股市下跌,这部分股民的上岸也在情理之中。而顶级豪宅方面,作为一个后起城市,深圳的崛起来自草根阶层的创造,即使豪宅也远没有“北上广”那样的天价。如今深圳以创新之都的声誉蜕变为顶级城市,豪宅的价值洼地迅速被后起的财富填满了。

而全国范围内,利率一路走低,商品房价格却相对稳定的主要原因是庞大的库存。2012年3月全国商品房待售面积还只有30122万平方米,截止到2014年末即增加到62169万平方米。2015年市场虽回暖,库存仍在上升,截至8月末,商品房待售面积66324万平方米,依然处于上升通道。唯一的亮点是,住宅库存终于下降了。通常,经济不景气,大城市是最容易就业的地方,人口的流动于是进一步向大城市聚集,推高那里的居住成本。今年来,一线城市以远高于全国的水平消化着库存。8月份,一线城市库存出现了近19个月以来的首次负增长。北京的消化周期已小于12个月,深圳的消化周期仅7.34个月。库存水平整体偏紧,即使需求端萎缩,供给端更快的下降仍将使房价的牛市跑上最后一程。

近7万亿平方米的庞大库存,足够全国消化两年。而负利率周期绝不会超过商品房去库存周期。此负利率,非此前的4次负利率。 房地产利率市场时代