100%天花板

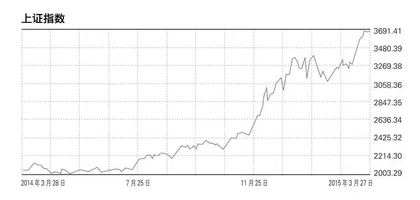

作者:邢海洋 股市暴涨,散户跑步进场。3月16日至20日一周,两市新增股票开户数114万户,创下2007年5月以来新高。3月前两周证券保证金累计净流入9510亿元。截至3月23日,沪深两市融资余额高达1.3924万亿元,也是历史最高值。A股已经成为不折不扣的资金推动型市场。A股的负载,恐怕已经不是昔日“15%魔咒”可以解释的了。

股市暴涨,散户跑步进场。3月16日至20日一周,两市新增股票开户数114万户,创下2007年5月以来新高。3月前两周证券保证金累计净流入9510亿元。截至3月23日,沪深两市融资余额高达1.3924万亿元,也是历史最高值。A股已经成为不折不扣的资金推动型市场。A股的负载,恐怕已经不是昔日“15%魔咒”可以解释的了。

2月末广义货币余额126万亿元,A股流通市值则达到了40万亿元。流通市值与M2之比为32%。即使剔除国有股和控股大股东不会轻易抛售的因素,可流通市值与M2之比也达到了18%,早超出了“15%魔咒”的范围。无疑,中国的资本市场证券化的深化又上了一个台阶,股市在扩容,储蓄向理财市场的溢出也在持续。至于资产证券化的比例多少才能算泡沫,很难找到可资参考的比率,比如中国台湾股市在上世纪80年代末的大牛市,台湾加权指数自2000余点启动,最高升至12000点,可在1986年底大牛市刚刚发轫之初,流通市值/M2的比率就已经高达17.55%。可见M2并不是衡量资本蓄水池的一个很好的指标,尤其考虑到全球第一的美国资本市场竟是由比其体量还少的M2“漂浮”起来的,流通市值/M2更显得不可信。各国各地区M2的统计口径不同,因而使横向比较不具有参考价值。

巴菲特最看重的测市指标是股市总市值与GDP的比值,这点不难理解,林林总总的指标中,也只有此反映了投资者是如何通过股价为一个国家创造出的财富定价的。当这个定价超出了GDP本身,或许正是泡沫所在。在2007年美国次级贷市场泡沫破灭前,这一比率曾达到135%,而科技股泡沫的高峰,这一比率曾高达183%。对于A股而言,43万亿的总市值,比2014年近64万亿元的GDP还差了一大截,67%的比值甚至比美国次贷危机后股市低点的73%还要低。不过,各国资本市场的发展状况和路径本不相同,巴菲特看重的指标虽有指导意义,却不宜将比较的标尺也照搬过来。

发达国家金融化程度高,股票市值通常大体与GDP相当。但即便发达国家的金融体系也有两个极端:比如德国,大银行起支配作用,金融市场不重要,多数时间股市市值/GDP都在50%之下。而金融市场高度发达的美国,股市市值/GDP通常超过100%。在美国和德国之间是一些过渡型国家,例如日本、法国传统上是银行为主体,但近来金融市场发展很快且作用越来越大;加拿大与英国金融市场比德国发达,但银行部门集中度高于美国。一般发展中国家的市场化、金融化程度不高,上市公司市值通常显著低于GDP。低收入国家的上市公司市值对GDP之比一般在20%至30%之间,中等收入国家一般在50%左右。

作为全球最大的发展中国家,中国股市正把其他发展中国家远远甩开。“金砖四国”中的另外三国,巴西、俄罗斯和印度的总市值2014年市值缩水21%至2.54万亿美元,相比三国的6.8万亿美元GDP,比值仅为37%,即使股市不下跌,比值也不过45%。全流通背景下A股的狂飙突进,从侧面佐证了中国从发展中国家向发达国家“进阶”的特征。而银行脱媒、资本证券化的嬗变,也对A股的估值上台阶颇有助益。但不可否认,任何实体经济的转变都不免伴随着资本市场的泡沫泛起。67%的市值/GDP比值,即是资本市场对经济结构正发生的深刻变化的回应,也提醒投资者,A股估值离成熟市场100%比率的天花板不远了。

“15%魔咒”所对应的是中国家庭超高的储蓄率,如今,当居民风险偏好发生转移的时候,因为配置于风险资产的家庭财富占比很低,A股的涨升潜力还远没有发掘出来。可若以A股总市值/GDP比率而言,则3700点的市场,每周超百万的开户,A股已在泡沫之中。原因很简单:2007年股市涨了3倍的时候,终于激发出每周超200万的开户。而现在流通市值是彼时的5倍,“100%”天花板挡住上面,财富效应远不如前了。 经济金融股市投资证券资本市场