估值底,套牢顶

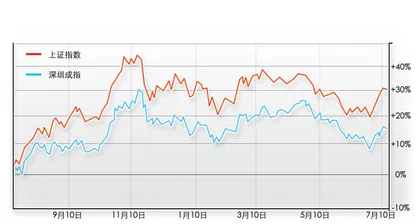

作者:邢海洋 ( 上证指数与深圳成指一年来走势 )

( 上证指数与深圳成指一年来走势 )

反弹200个点后,股市放慢了步伐,围绕2800点整理了将近一周。一旦中场休息,好事者便会生出多种疑问,是牛市的中继状态还是就此止歇?去年,7月开始的“翻身”行情延续了4个多月,今年没有理由相信始于6月末的行情会戛然而止。至于当前的200点是否开创了一轮牛市,却是无需讨论的,牛市不重要,趋势才是根本。市场若探明了底部,便会如道氏理论所描述的,底部区域逐步抬高,走完一轮上升周期。

首先需要回答的是市场还会不会回到2600点,只有回答了这个问题才能判断一个阶段性上涨是否开始。今年的2610点虽比去年7月的底部2319点高出了近300点,估值上却更为“底部”。去年2319点时A股市场整体的市盈率约为18.76倍,而2610点时全部A股的静态市盈率为17.15倍。若以大蓝筹为主的沪深300指数做比,2319点的时候,沪深300成份股的平均市盈率是14.51倍,时隔一年后的2610点则是13.12倍。无论是沪深股市2000多只股票,还是其中的少数大盘蓝筹股,今年的最低估值已经低过去年的最低估值。这是什么原因?指数涨了300点,但一年来企业的盈利水平进步更快,经济复苏,上市公司的业绩提升。到了明年若再遭逢熊市再探讨底部区域的时候,股价水平还应该上升,业绩顶托使然。上市公司2009年整体业绩增长超两成,2010年接近四成,今年即使是一个并不起眼的速度,也足以将股市的底部上移几百点。

若放在更长远的时间尺度上,2005年,本世纪沪市最低的998点区域,沪深300指数曾创造出12.8倍的市盈率;2008年次贷危机的1664点时,沪深300指数曾创造出最低12.51倍的市盈率,而后者也是迄今为止估值数据最低的一个。市场除非再遇到诸如全流通或全球性金融市场崩溃之类的大灾难,是很难令投资者不计成本地抛售的。

阶段性底部的产生,无一例外都是信心崩溃的产物,今年的2610点也是如此。量度投资者情绪的一个量化指标是破发率,它反映的是投资者刚在一级市场上申购到股票,随即便在二级市场上赔本卖出的绝望情绪。历史上A股曾有4次大规模的破发潮,新股发行改革前有发行价的窗口指导,与本次的可比性不强。新股改革后的去年六七月间,2319区域首现破发潮,两个月共8只新股破发。今年的破发,即使2008年的大崩盘也难出其右,4月到6月间破发率超80%,不仅史上罕有,也远超成熟市场。如果说去年的2319点是在市场内外做空机制和初步调控的两个因素下形成的,今年则是在新股发行和信贷紧缩的两个类似环境的产物。去年,市场以近3个月,800点的损失适应了做空机制,今年则以将近半年的时间,以极端的破发场面使投资者熟悉了市场化发行。做空机制和市场化发行之后,沪深市场中还没有同级别的做空因素,如果有,或许也要等到国际板鸣锣开市了。

股市在3000点上下运行了两年有余,其间多次反弹,每次反弹的高点均超过了3000点,但也因为每次均堆积了数万亿元的套牢盘,从而使得市场每一次的反弹高度均受制于前一次的解套压力,高点逐级而下,从最初的3478点一路降至4月份的3067点。股市下有业绩顶托,上有套牢盘压力,在3000点收敛,也突出了两年中外围资金与市场流动性的紧平衡状态。有一个现象,A股流通市值每次达到21万亿元左右,沪深股市随后都出现短期回落。A股与居民存款余额的比例也是一个指标,每当A股流通市值与居民存款余额之比接近2/3,市场便失去了动力。而每次当基金的仓位达到了高点,“88魔咒”无一例外地将股市生拉硬扯下来。基本面若无实质性的改变,股市也很难突破这样一个压力重重的区域。年初东北证券抛出“万点论”的时候,便有理性的声音提出,“上万点半3400点”,原因便在于3000~3400点区域套牢了几十万亿元的筹码,以两市每天2000亿~3000亿元的成交水平,需要几个月的时间才能彻底将筹码换过。除非在重大的利好中套牢者自动锁定了筹码,否则只有靠时间来消磨他们的耐心,时间换空间,扫清障碍。

在这样一个死水微澜的市场,大牛市的契机似乎还相当遥远。不错,诚如众多投行所预言,随着自去年10月以来五度加息,积极的紧缩政策接近结束,下半年的流动性将会改善。而加息周期的最后阶段股市会逐渐涌入“活水”。但当4月的时候,面对5.4%的CPI投资者曾天真地以为物价到顶,结果失算,猪肉之后又会有什么杀出仍是未知数,聪明的投资者仍需拿出灵活的态度,随趋势而变。■(文 / 邢海洋) 估值市盈率股票股市沪深指数套牢公司估值ipo