类私募、私募和公募

作者:邢海洋

去年中国股市跌幅创历史之最,但基金公司的基金专户理财,却有远超过公募基金的表现,普遍实现了正收益。恶劣市况下的正收益,令人既惊且羡。

专户理财不同于公募基金理财,乃专为大户或机构提供的“一对一”的理财方式,资金最低也要5000万元,资金经由第三方托管,由基金管理人代为投资管理。某种意义上,专户理财类的运作方式似于私募基金,资产管理人可以与资产委托人约定,根据委托财产的管理情况提取适当的业绩报酬,比例上限是20%。而公募基金的管理人只能获得约定好的管理费。也正因为此,外界一直担心专户理财的利益输送问题——基金管理公司同时经营公募和专户,而只有专户理财能获得绩效奖励,至少从客观上构成了利益输送的驱动力。而专户理财又不必公布持仓和操作,更留下利益输送隐患。

专户理财能有远超出市场的表现,从公开的信息看,天时应该是最明确的原因。管理办法去年1月1日才正式实施,直到2月18日,首批9家基金公司率先获准开展专户理财业务。3月25日,证监会下发《特定资产管理合同内容与格式指引》,此后才有了第一波专户签约高潮。到了4月,才有了易方达宣布入市的专户理财第一单。专户理财的面市刚好赶上了市场下跌,至少躲开了下跌之初最为惨烈的部分。至年中,公开信息披露的专户理财金额不过20亿元。去年的行情中,不止是专户理财,去年下半年募集成立的股票基金也有很大一部分出现了正收益,就在于许多基金经理意识到熊市已至,纷纷采取空仓策略。根据Wind资讯的统计,在去年下半年发行的31只偏股基金中,20只实现了正收益,最高的达到了4%。基金专户虽生不逢时,幸运的是,体制的惰性延缓了它在股市峰值上的出生。否则,为了留住出走私募的基金经理而放行的专户理财很可能一面市就遭受惨重打击。

专户理财的正收益,还在于其灵活的投资机制。股票型基金有持股底线,专户没有,投资的证券品种也无限制,加之规模尚小,如果采取积极投资的策略,运作方式以短线为主,获得正收益并不意外。另一方面,因为有了足够的激励机制,基金专户成为基金管理公司寄予厚望的业务增长点,主观上基金公司也不会令其出师不利。美国专户理财的总规模超过1万亿美元,约占所有共同基金的10%、股票型基金的20%。以此推算,中国基金专户理财规模理论上应超过3000亿元,现实却是经过一年的发展只有几十亿元。基金管理公司选择在年初高调公布业绩,希望的也是借助业绩迅速扩大规模。

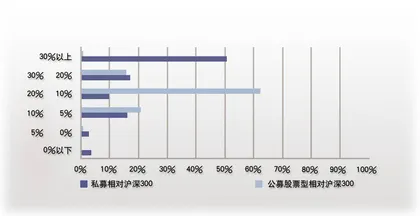

在一个非常不利的市场,投资基金上演了奇迹。这里无意讨论奇迹背后的灰色地带,只是希望由此发现资本市场的一些运作规律。1月中旬,继2008年公募基金业绩排名后,多家机构发布了2008年私募基金的业绩排名,存续期超过一年的全部81只私募基金产品的平均业绩远远高于公募基金的平均业绩。2008年,沪深300累计下跌近66%,但运行满一年的私募基金中,96%的私募战胜沪深300指数,80%的私募战胜公募:私募基金近12月的平均收益率为-33.7%,战胜沪深300近30个百分点,战胜公募股票型基金约18个百分点。81只基金中,金中和西鼎、星石1~3期、中国龙精选1期和武当1期等6只产品还获得年度绝对正收益,其中金中和西鼎的绝对获益更是高达20.08%。

2006年、2007年的牛市,让众多明星基金经理转战私募,阳光私募基金数量飞速增加,投资水平也明显提升。而为了遏制这样的跳槽势头,2008年开启的类私募实际上进一步分流了公募基金的管理人队伍,从而造就了新的明星基金,大盘公募于是成了业绩最不理想的基金群体。据报道,颇有一些公募基金由于把精兵强将调到专户理财,在一定程度上影响了公募基金成绩。宣布全部专户理财实现正收益的易方达就因之被称作“易方达”现象:2008年初,顶级基金经理肖坚辞去了易方达策略1号、2号基金经理的职务,专职负责年金、专户等非公募业务,结果旗下基金年初错判了形势,易方达旗下股票基金到二季度末才把基金仓位大幅降低到下限附近,到年末,几只股票基金排名在第30到第50名之间。南方高增基金经理吕一凡转战专户后,基金全年跌幅超过56%,排名大幅下滑。 业绩排名决定着基民投资的流向,而报酬机制决定的是基金经理的流向。一个类私募、私募和公募的基金结构既已成型,且资金也形成了流动,未来几年内这样的流动只会加强。2008年阳光私募产品由前一年的73只增加到146只,增长幅度远超过公募就是例证。(文 / 邢海洋) 基金专户理财私募投资基金管理公司公募基金私募私募机构私募基金私募股票基金经理