日本经济要转向“加薪与投资拉动型”

作者: 张玉来1月24日,日本首相石破茂在众院全体会议上,发表了去年10月就任以来的首场施政方针演说,再次呼吁要实现“加薪与投资拉动的增长型经济”,一方面到2029年要把平均最低时薪从当前1055日元提升至1500日元,另一方面推动储蓄转向投资,以支撑200万亿日元绿色转型和在人工智能(AI)以及半导体领域投资。显然,石破内阁已经继承了岸田内阁所提出的“新资本主义”理念,加速推动日本经济转型。然而,由于石破政权已沦为少数派执政,今后能否确保内政稳定并应对国际大变局下的各种冲击,这些都将成为日本经济转型的严峻考验。

让加薪跑赢通胀

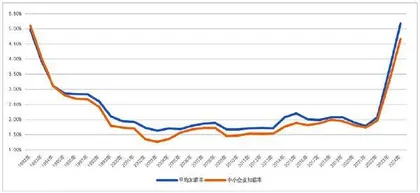

2月13日,在自民党首次举办的政党劳资会议上,担任“新资本主义实施本部”本部长的前首相岸田文雄宣布,“2024年日本的平均工资实现了超过5%的增长,创下了33年来的新高”。然而,由于物价上涨的影响,实际工资与去年同期相比下降了0.2%。因此,他呼吁经济界今年要继续保持加薪状态。

首先,自1992年泡沫经济崩溃之后,日本劳资协议加薪比率便迅速下降,工资涨幅长期处于徘徊不前状态,到1999年已跌破2%,自2000年至2013年期间年均仅为1.75%。“安倍经济学”实施之后,日本政府出面要求企业加薪,这种罕见现象被称为“官制春斗”,加薪比率升至2%以上,但疫情期间再度跌破2%。

其次,虽然近年来日本名义工资增长较快,但受物价因素影响,实际工资增长赶不上物价涨幅,甚至处于负增长状态。受世界经济减速以及国内经济周期因素影响,2019年日本经济就出现显著下行趋势,特别是当年10月消费税从8%加征至10%之后,内需也出现迅速萎缩,加之突如其来的新冠疫情,加薪趋势被打断。2022年春季,受乌克兰危机导致全球通胀上行趋势的影响,日本也遭遇物价快速上涨,于是出现实际工资与名义工资差距加大的局面。2023年尽管加薪率超过3%,但实际工资却处于负增长状态。

第三,从国际比较的视角来看,长期以来日本的工资上涨状况显著滞后。以1991年为基数的话,到2020年美国实际人均工资增长了46.7%,英国排在第二位,达到44.4%,同样以制造业为竞争力的德国为33.7%,法国也达到了29.6%,相比之下,日本却仅为3.1%,30年来实际工资几乎没有增长。

第四,通胀形势依然严重,日本央行已经被迫退出货币宽松政策。当前日本物价形势极其严峻,甚至出现了所谓令和版的“米骚动”现象。当然,物价上涨也有利好一面,比如帮助日本走出了长期通缩的状态。去年3月19日,日本央行宣布加息,正式结束实施了长达11年的货币宽松政策。

总之,正如石破在施政方针演讲中所强调的,“加薪才是日本经济增长的关键”,而且,面对今后20年日本生产年龄人口将减少两成的严峻现实,他提出了要把稀缺人才作为重要财产来看待,即构建所谓“人财尊重社会”。不过,加薪只是日本推动经济增长的一个侧面,其还需要在供给侧加大资本投入,也就是岸田内阁以来所倡导的“投资立国”理念。

让投资变成共识

在施政方针演讲中,石破还强调“要让日本经济从成本削减型转向高附加值创造型”,这就需要进行大规模投资,不仅要大力吸引国外资本,还要推动本国企业进行大胆投资,而为了确保这些投资,就要鼓励和推动家庭部门从储蓄转向投资,从而实现投资立国的目标。

日本劳资谈判达成的加薪比率(1992~2024年)

首先,吸引外国资本是“安倍经济学”以来日本经济转型的一个重要特征。2013年9月25日,安倍首相访问美国纽约证券交易所,呼吁华尔街投资家投资日本。自此,外国资本开始涌入日本市场,截至2024年1月,外国股东在日本股市的占比已经从1990年3月的4.2%增长至30.1%,超过了日本的事业法人和个人持股比例。对日直接投资也同时在增长,2020年曾创下6.7万亿日元峰值,截至2023年底对日投资累计余额已经突破50万亿日元,规模是2013年的2.5倍。

其次,推动本国企业对国内进行大规模投资。由于国内需求萎缩以及东日本大地震后的所谓“产业六重苦”问题,日本企业的投资重点一直是海外市场,截至2023年底日本对外直接投资累计余额已超2.13万亿美元,相对于2012年底的1.04万亿美元,已经实现了倍增。不过,最近日本经济界似乎正在积极响应政府的号召,2023年国内设备投资规模突破了100万亿日元。1月27日,在首相官邸召开的扩大国内投资官民合作论坛上,经团联会长十仓雅和宣布“到2040年设备投资将扩大到200万亿日元”。

第三,日本政府不仅给予对内投资政策支持,甚至还动用财政资金直接参与投资。减税和提供财政补贴是日本政府支持企业对内投资的重要手段,到2018年,日本法人税率已由2014年之前的25.5%降至23.2%,对于中小企业的法人税率更是低至15%左右。即使加上地方税在内的实际税率为29.74%,也是低于德国的水平。此外,中央及地方政府还会对相关项目进行减免税或补贴措施,而且国家还会通过政府系的金融机构或独立行政法人、官民基金等机构对企业出资支持,形成具有日本特色的财政投融资体系。近年来,伴随着“经济安全”概念的普及,日本政府甚至直接动用财政预算支持产业投资。例如,2024年11月,日本内阁会议通过了到2030年为止,将为加强AI和半导体产业基础而提供10万亿日元以上的财政支援框架。

最后,为了确保拥有充沛的资本来源,日本政府还鼓励家庭部门将储蓄转为投资,相继推出了小额投资免税制度(NISA)和个人养老金账户制度(iDeco)等。据日本银行数据显示,当前日本家庭金融资产规模为2212万亿日元,但其持有结构仍然是以现金和存款为主,占比超过一半。为了推动日本家庭将这些储蓄资金变成资本资金,岸田内阁在2024年扩充了NISA制度,免税期限改为无限期、免税额度也扩大到1800万日元。截至2024年9月,NISA账户数量已经达到2508万个,累计买入额也超过45万亿日元,将成为支撑日本股市的重要力量。iDeco制度属于养老免税,每人每月免税额度2.3万日元,目前加入者人数也已经超过346万。

总之,日本政府在积极吸引外国投资的同时,也在加大激励本国企业实施设备投资的力度,甚至还亲自下场参与产业投资。为了推进资本市场更加活跃并具有可持续性,日本政府还紧盯家庭部门的“钱袋子”,试图通过推动储蓄转向投资而实现投资立国的目标。

前景充满不确定性

目前来看,日本加薪的趋势整体形势还算乐观。日本工会总联合会确定的2025年春斗方针是要求“平均加薪5%以上,中小企业超过6%”的目标。资方也已经做出了积极表态,1月22日的第一次劳资恳谈会上,经团联会长十仓表示,“今年必须确保工资强势上涨”,呼吁日本企业继续提高基本工资。即便如此,日本经济前景仍然充满了不确定性,实现投资立国的目标也将非常艰难。

第一,日本国内政局走向动荡,政策稳定性无法确保。当前在“朝小野大”新局势下,少数派执政将面临诸多考验:一是很难推动系统性的经济改革,二是可能出现政策摇摆现象,如石破不再提“亚洲版北约”“在美国设立自卫队基地”等主张,三是可能转向大众迎合主义,四是内政外交都有走向激进或失衡的可能。

第二,国际局势变幻莫测,“本国优先”令许多国际规则形同虚设。特朗普2.0时代的“美国第一”色彩更浓,遣返移民、滥用关税,甚至威胁购买格陵兰岛、控制巴拿马运河等。对此,日本已表现出屈从姿态,石破以“投资1万亿美元、大量购买美国油气、日铁收购变投资”等“大礼”换取日美同盟的稳定性。这种应对方式将置深度国际化的日本经济于诸多风险之中。

第三,通胀形势复杂严峻,且企业分化加剧,这些都将导致加薪不可持续。日本物价高涨缘于输入型通胀所致,这与汇率政策密切相关,尽管财务省干预介入,但日元贬值仍然难控,日本央行虽然退出货币宽松,但受制于财政危机(政府债台高筑)而不能高调加息,复杂连锁反应使日本难以控制通胀。同时,货币紧缩将推动僵尸企业大量破产,这种企业分化加剧将令加薪趋势难以为继。

第四,投资风险的不可控性对投资立国也形成严峻考验。任何投资都有风险,包括政府推动的产业投资在内,都存在失败的可能。而且,风险管控不仅是复杂的系统工程,还是一个长期和连续的过程,甚至需要丰富的失败经验。NISA制度等固然可以推动日本家庭从储蓄转向投资,但投资风险管控对于长期偏好现金存款的日本民众而言却是个大难题。

(作者为南开大学世界近现代史研究中心教授、日本研究院副院长)