人民币汇率博弈

作者: 康恺

监管维稳推高人民币汇率,让交易员琳达再度抓住了赚钱契机。“人民币汇率波动之际,监管与市场的博弈是一条重要的交易线索。年底监管频频向市场喊话,坚定了我看多人民币的信心。”她说。

“虽然上一季度人民币汇率一度承压,但市场并不会一直朝一个方向发展。只要看准波段和未来走势,我就有可能盈利。”她对《财经》表示。

2025年1月9日,中国人民银行(下称“中国央行”)发布公告,将在香港招标发行600亿元人民币央票,发行规模创单次最高。受此影响,隔夜CNH Hibor利率涨至8%以上。公告发布仅半日,离岸人民币兑美元汇率较低点一度反弹超150点。

此前,中国央行稳汇率政策力度便已增强。除抽紧离岸人民币流动性,其举措还包括严控中间价、释放境内美元流动性等,这防止了市场单边预期自我强化。2024年,彭博统计的中间价与实际中间价最大偏离值达1597点。

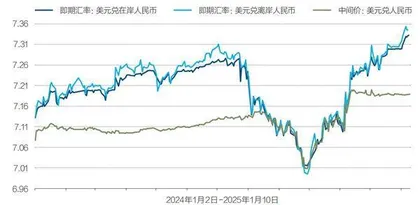

岁末年初,人民币汇率一度承压。2025年1月3日,在岸人民币兑美元汇率于2023年以来首次跌破7.30关口。1月8日,在岸人民币兑美元汇率收创16个月新低,日内连续逼近交易区间下限。2024年,人民币兑美元汇率下跌2.8%,连续第三年下跌。

美联储货币政策和“特朗普交易”推升了美元,非美货币因此承压。但换个角度来看,人民币兑非美货币仍很强。截至2024年底,人民币对一篮子贸易伙伴货币升至2022年10月以来最高水平。

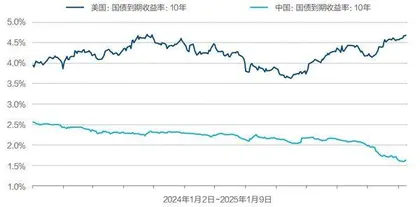

中美利差是影响人民币汇率的一大推手。2025年1月6日,中美10年期国债利差倒挂幅度再刷新高点,首次走扩至300个基点以上。与此同时,10年期中债利率已跌至1.6%,10年期美债利率升至4.6%以上。

跨境资本流动承压显现。国家外汇管理局(下称“外汇局”)数据显示,2024年前11个月,证券项下涉外收付款净流出超470亿美元。2024年二季度、三季度,外商对华直接投资连续两个季度下降。

与资本项目资金流出相对,经常项目资金流入成为人民币汇率的“压舱石”。三季度,经常项目下的货物贸易顺差录得2299亿美元高位。

2024年,人民币经历了不同的升贬周期。中美利差走扩施压人民币之际,企业使用人民币融资,资金投向美元理财的倾向愈发明显。在人民币升值周期中,结汇资金潮涌,货物贸易人民币结算蓬勃发展。

展望2025年人民币汇率走势,中金认为2025年3月末、6月末,人民币兑美元汇率中枢或在7.2附近,9月末或在7.3。该机构称,影响人民币汇率的核心变量将是美元汇率、利率及中国政策预期变化。此外,不少机构还将关注点聚焦在特朗普的关税政策。

中国社会科学院金融研究所副所长张明对《财经》表示,当前人民币兑美元汇率面临贬值压力,一方面在于美元太强。美国经济增长强劲,上一轮加息缩表路径陡峭。加之特朗普冲击2.0强化了美国通胀预期,市场显著下调美联储未来降息幅度。另一方面在于中美利差走扩,这会引发短期资本从低利率国家向高利率国家流动。“中美处于不同经济周期,美国产出缺口为正,经济有过热压力。中国产出缺口为负,经济增长动力较弱。美国政策性利率处于周期性高位,中国政策性利率不仅处于较低水平,还可能继续下行。”他说。

“2025年人民币兑美元汇率走向,主要取决于两国名义GDP(国内生产总值)增速相对强弱。如果2025年中国宏观政策宽松程度足够大,能够带来中国名义GDP增速企稳甚至反弹,人民币兑美元汇率就可能在7.3-7.5区间内企稳,甚至不排除适当反弹的可能性。但如果特朗普关税冲击超出预期,或特朗普政策导致美国通胀显著反弹,甚至倒逼美联储加息,人民币兑美元汇率继续下跌也并非没有可能。无论如何,人民币兑一篮子货币汇率指数仍将处于较强区间,出现大幅贬值的可能性很低。”张明称。

图1:人民币兑美元汇率走势

图2:中美10年期国债利差走势

央行维稳汇率:人民币反弹超150点

在人民币汇率市场,除交易员、贸易商等,监管亦是重要的参与者之一。作为市场“逆周期”的调节力量,中国央行对人民币的态度和管控力度防止了市场单边预期自我强化。

2025年1月9日,中国央行发布公告,将在香港招标发行600亿元人民币央票,发行规模创单次最高。这抽紧了离岸人民币流动性,提升了做空人民币成本。公告发布仅半日,离岸人民币兑美元汇率较低点一度反弹超150点。

监管防止市场单边预期强化,在2024年的汇率市场有迹可循,调控中间价是一大举措。2024年前七个月,随着人民币汇率从升值预期逐渐转为贬值预期,中国央行严控中间价。根据相关规定,在岸人民币即期汇率仅可在中间价上下2%的区间内波动。

2024年7月底,人民币汇率中间价最高达7.1358。2024年,彭博统计的中间价与实际中间价最大偏离值达1597点,超过2023年的1516点,其幅度之大显示监管维稳汇率决心。此外,逆周期因子持续两年多时间。

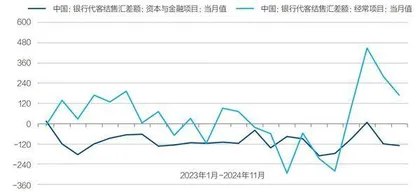

图3:银行代客结售汇差额走势

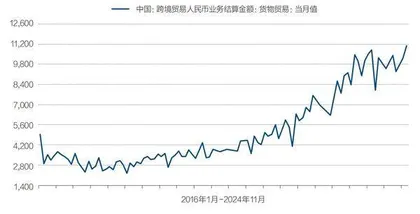

图4:货物贸易人民币结算金额变化

但8月后,随着人民币汇率企稳回升,人民币中间价、在岸汇率、离岸汇率——

“三价合一”。逆周期因子一度退出,人民币汇率保持弹性。

进入年底,人民币汇率再度走贬,中间价调节重出江湖。12月中下旬,人民币中间价强于市场预期逾1000点,偏强幅度为7月来最大,再度释放出不希望汇率过快贬值意图。

此外,中国央行还通过指导国有银行抛售美元、在香港发行离岸国债和央票、影响掉期市场等方式,释放在岸美元流动性,抽紧离岸人民币流动性。

“不过,目前在岸美元流动性仍较为紧张,原因在于结汇供给美元不足,但市场对美元需求还很大。在离岸市场,只有人民币隔夜利率稳定在4%以上,才能稳定汇率。”澳新银行资深中国策略师邢兆鹏对《财经》说道。

从境内美元流动性来看,12月底,隔夜银行间美元拆借加权成交利率4.3%左右,高于1.8%的人民币隔夜回购利率。与国际比较来看,同期境外的美元担保隔夜融资利率(SOFR)在4.3%上方。从境外人民币流动性来看,2025年1月7日,CNH隔夜Hibor利率跳涨至8.1%,创2021年6月来新高。

此外,监管还于2024年底频频喊话,向市场释放稳汇率决心。在四季度货币政策例会中,中国央行恢复了“三个坚决”表述:“坚决对扰乱市场秩序行为进行处置,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”,并删除了三季度例会中“增强汇率弹性”的表述,强调“增强外汇市场韧性,稳定市场预期,加强市场管理”。

2025年1月4日,中国央行2025年工作会议继续强调,要保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。

2024年,强美元成为主导外汇市场的主要逻辑。受利差及关税风险影响,加元、墨西哥比索、欧元、韩元、印度卢比等货币纷纷贬值。多国央行入场干预,开启了“汇率保卫战”。

抛开美元来看,人民币汇率兑其他非美货币并不弱。截至2024年底,人民币对一篮子贸易伙伴货币升至2022年10月以来的最高水平。

2025年1月1日起,中国调降美元在CFETS人民币汇率指数货币篮子的权重,澳门元被纳入货币篮子。

对此,部分市场人士认为,人民币汇率或可考虑暂时换锚,转向参考一篮子非美元货币。但邢兆鹏表示,目前人民币汇率指数中,美元权重仅有20%可以被欧元替代。加之美元在支付、结算、融资、储备中的作用,外汇市场很难脱离美元影响。

对于汇率会否成为中国央行货币政策掣肘,张明表示,对于中国这样的大型开放经济体而言,独立的货币政策要比汇率稳定更为重要。中国不能为了追求人民币兑美元汇率的稳定,就不再降准与降息。当前中国经济的主要矛盾在于国内总需求不足,需要实施更大力度的扩张性宏观政策来刺激总需求。因此,货币政策仍应降息降准、加大宽松力度。

“过去几年以来,中国央行对人民币汇率浮动的容忍度显著提高。如果市场供求力量推动人民币兑美元走弱,监管不一定会强力干预。不过,中国央行仍会努力避免人民币兑美元汇率大幅贬值,尤其是在国内增长疲弱、国内资产价格面临下行压力、国内系统性金融风险仍处于消化期的背景下。未来人民币将迎来关键的汇率关口,只要2025年中国名义GDP增速能够企稳甚至回升,人民币兑美元汇率就不会大幅贬值。”他说。

内外因作用:人民币汇率跌至7.34

2025年春节前夕,人民币岁末的季节性上涨缺席了,这让不少贸易商颇为后悔:换人民币过早了,否则仍可持有一定美元资产收益。

“每年年终,如果没有及时换汇,我便可能承受2%-3%的汇兑损益。加之市场波动较大,一年利润都可能归零。”一位江浙地区贸易商对《财经》表示,“但今年不一样,如果我还持有美元,即便放在银行也能有近5%的存款回报率。”

2024年末,人民币汇率市场便已再现胶着。11月6日,在岸人民币兑美元汇率下跌554点至7.1649;即期成交放大至逾600亿美元。随后人民币汇率接连贬值。11月12日,离岸人民币兑美元汇率盘中接连跌破7.23、7.24、7.25关口,创8月新低。11月6日至年末,人民币汇率由7.10贬至7.34,其间下跌3.4%。

在此背后,中美利差成为人民币汇率市场焦点。12月末,10年期中美利差多日走扩至280基点以上,并于12月27日走扩至293基点。进入2025年1月,这一数值更超过300基点的历史高位。

这一部分由外因所致。随着特朗普在美国总统选举中获胜,美元、美债收益率飙涨。市场预计,其关税及减少移民政策将抬高美国商品和薪资水平,进而推升通胀,降低美联储降息概率。如果美国财政赤字扩大,将扩大美债供给,提升美债收益率。截至目前,10年期美债利率已升至4.6%以上。

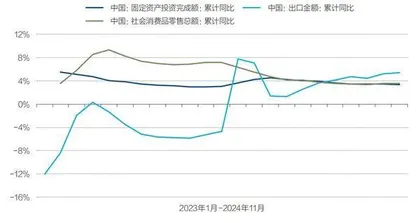

图5:2023年以来中国消费、投资、出口走势