中国汽车寻路2025

作者: 李皙寅 王静仪 赵成 宋立伟 包校千 陈亮

2025年是不少预言的揭盅之年。

有人预测:智能驾驶全面普及,司机会消失;混动技术是过渡,纯电动才是行业终局;燃油汽车很快会成为历史产物;汽车业内只会剩下少数几家车企,其他都会逐渐消亡。这是过去几年间,汽车掌门人和媒体最津津乐道的话题,大家都把兑现的时间节点定在了2025。

如今看来,有些趋势逐渐清晰,有些依然混沌。现在看来,车企依然舍不得放弃燃油车型,人类司机仍有自己的价值,留在牌桌上的一众车企,正在努力获得一张决赛圈的门票。

2024年7月,中国新能源乘用车月度零售渗透率首次超过50%,相较于此前设定的2035年目标,足足提前了11年。其中,本土品牌占据了九成以上的市场。但与此同时,几乎所有的参赛选手都被卷入了价格战泥潭。

价格战只是表象,背后是汽车产业充分竞争的态势,新旧势力、产能、技术的剧烈碰撞,形成了一股巨大的势能。

这股势能涌入每一处都会带来变量乃至催生悬念:在市场端,2025年汽车还卖得动吗?消费者会选择什么样的汽车?在技术端,增程是被说了十年的过渡性技术,咋又突然火起来了?在企业竞争上,中国车企出海参与全球竞争,轻舟如何过万重山?曾经主导中国消费市场的合资车企如今式微,会走向何方?飞行汽车、具身机器人,这些新技术概念为啥都在“蹭”汽车流量?

汽车产业正在百年未有之巨变中,新能源和智能网联技术重新定义了汽车的核心技术,在这一技术切换中,中国汽车产业换道超车。关键技术让汽车变了模样,随之而来的驾乘体验变化,也让消费者重新定义了买车的需求。传统汽车势力的交椅坐不稳了,突然一下被卷入淘汰赛。

英国作家道格拉斯·亚当斯曾说:“任何在你出生时就存在的东西,都是‘正常的’;任何在你15岁到35岁之间出现的发明,都是‘新鲜的’;而任何在你35岁之后才出现的东西,都是违背自然规律的。”

这种思维误区,往往会让人错过技术变革的关键期,乃至身在其中也不自知。“当初我们搞电动汽车技术,曾有不少传统跨国车企嗤之以鼻,它们认为这技术早在百年前就被技术验证淘汰了。但我们认为,这是中国汽车突破传统汽车厂在内燃机上的优势壁垒,以及国家能源安全的关键选择。”一位接近政策制定层的人士如是对《财经》表示。

就像亚当斯所言,因为人们关注到新能源、智能化、网联化技术的时间段不同,对新技术的敏感度不同,所以或是过于乐观,从而导致预言跳票;或是过于悲观,从而因为保守错过了这一轮又一轮增长机遇。

回望2024年,展望2025年,汽车业此刻正站在一个新的节点上:汽车的样子会变,造车的企业会变。为此,《财经》展望2025年,这一行业的关键变革之年,提出并分析八大悬念,期待与你一起见证并验证这一切,和汽车产业一起寻路未来。

悬念一:新能源汽车还会高歌猛进吗?

答案:还会涨,但销量增速放缓。和动辄100%、50%的往年销量增速相比,2025年30%到头了。

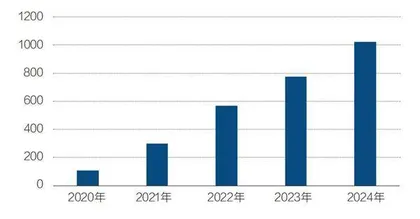

2024年,中国新能源乘用车产销量首次突破1000万辆;2025年,中国新能源汽车全年销量将首次超越传统燃油车,这比此前的官方目标提前十年。

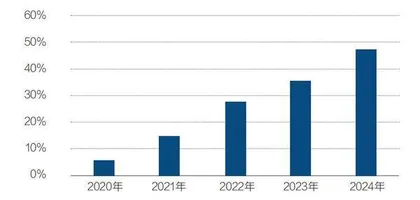

中国电动汽车百人会副理事长兼秘书长张永伟告诉《财经》,预计2025年新能源汽车销量(包括出口)有望达到1650万辆,同比增速接近30%,渗透率突破50%。汽车之家研究院更为乐观,其认为,2025年下半年新能源汽车市场渗透率将突破60%。

咨询公司伍德麦肯兹亚太区可再生能源研究董事Robert Liew认为,这凸显了中国在自主技术发展和全球供应链控制方面的成功。电动汽车行业的规模已经导致制造成本大幅下降,进而降低了面向消费者的价格。

中国新能源汽车市场将持续增长,但增速会放缓。这与市场逐渐接近饱和,以及技术过渡期的因素密切相关,增速放缓可以视为进入爬坡阶段的正常现象。

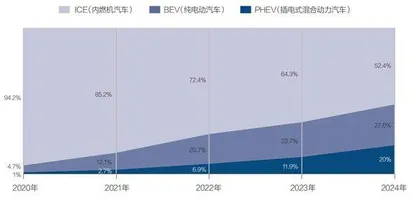

2024年前11个月,插混市场(含增程)销量同比激增76.89%,达458.5万辆,而纯电动车的销量增速则放缓至22.6%,总量为631.4万辆。显然,两种动力类型的销量差距正在迅速缩小。插混、增程已成为新能源汽车市场持续增长的关键驱动力。

业内曾有主流判断坚持认为插电混动和增程只是过渡技术,纯电才是新能源汽车技术的终局形态。但当一台混动车型能耗指标越发接近纯电车的时候,这样的言论看来要被打一个问号。

插混、增程式车型相较于纯电动车型,有更低的购买成本;不需要大尺寸电池包,可节省一大笔成本;更为关键的是,随着技术的不断提升,插混、增程式车型在使用体验上正无限接近纯电动车型,而且在动力、能耗等方面的表现也越来越好。

一位自主品牌汽车研究院负责人对《财经》表示,“混动是过渡技术”的争论影响了市场需求,因此车企着重推出受政策支持的纯电车型。不过,各家普遍同步储备了插混、增程和纯电技术,多条腿走路,可以即时响应市场需求。

2025年,还会有新技术进入大众视野。吉利汽车集团甲醇汽车业务中心总经理陆玉凯告诉《财经》,吉利全新一代醇氢电混轿车和SUV两款,将于2025年投放市场。同一燃料箱内,甲醇和汽油灵活配比混合,采用甲醇发动机、超低温冷启动技术,可实现甲醇燃料在零下40℃低温下的启动,发动机热效率达48.15%。像东北这样高寒的高纬度地区,将借此有机会搭上电气化出行的顺风车。

图1:2020年-2024年新能源汽车(国内)销量

图2:2020年-2024年新能源汽车(国内)新车渗透率

图3:2020至2024年不同燃料类型汽车零售份额走势

在中国汽车动力电池产业创新联盟理事长董扬看来,新能源汽车更加多元化,有纯电、插混、增程,也是产业发展规律的体现,现在说谁弱势、谁强势没有太大意义。随着产业的不断发展、市场的不断推进,各种技术会在发展过程中找到各自适合的发展模式,不必过度地人为干预。

燃油汽车就要退居幕后了吗?并非如此。

2025年曾是中外众多车企宣言不再推出新款燃油车的时间节点,如今看来普遍延期。毕竟,燃油车仍占据着相当大的市场份额。同时,卖燃油车赚钱,卖新能源汽车倒是普遍亏钱。

政府部门关注到燃油车企的转型阵痛,明确了不会放弃燃油车。工业和信息化部装备工业一司副司长郭守刚表示,除了大力发展新能源汽车,还要同步推动内燃机技术创新,激发传统燃油车厂商的转型活力。他强调,不能忽视传统燃油车及内燃机技术的发展,要激发传统能源汽车和内燃机产业的发展活力,实现高水平转型升级。

总的来看,2025年,中国新能源汽车销量增速会放缓,插混、增程、燃料电池等技术车会加速售出,汽油车市场份额会缩小,但依然有不小的市场份额。

在新能源汽车的推广上,全球并非同此凉热,在欧洲和美国,许多汽车制造商纷纷缩减了未来5年-15年的雄心勃勃的电动化计划。消费者对于汽车电动化的不确定性,持续影响着汽车行业对于电动汽车的发展策略。

国际车企对于中国新能源汽车的高速增长颇为紧张,有的加速了技术转型步伐,有的则推动区域性的产业保护政策,试图给自己留出转型的时间和空间。对于中国新能源汽车产业来说,内部要推出既能满足消费者需求,又能避免车企亏损的车型;外部则需推动全球车企共同转型,以减少外部竞争压力并逐步掌握新能源技术的话语权。

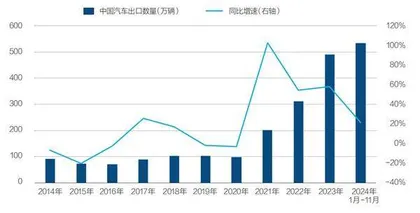

悬念二:出海还能维持高增长吗?

答案:都600万辆的大基盘了,加上关税制约,2025年出口增速落在10%以内是大有可能的。出口是个大学问,别光单车出口,品牌价值和产业链一同出去,争取和当地共赢才是正道。

2021年开始,中国汽车出口历经三级跳,每年净增100万辆以上:2020年100万辆,2021年202万辆,2022年311万辆,2023年491万辆,超过日本,跃居世界第一。

中汽协统计,2024年1月-11月出口535万辆,同比增长21.2%,预计全年汽车出口有望接近600万辆,保持世界首位,且再创历史新高。

高速增长四年后,下降的信号开始显露。2024年11月,中国汽车整车出口量达54.9万辆,环比下降6.2%,同比增长4.8%;出口金额为907亿美元,环比下降15.1%,同比下降7.8%,说明出口价格正在下降。

一个确定的事实是:中国汽车出口还在增长,但增速变慢了。多个机构预测,2025年中国乘用车出口销量有望达到550万辆,增速放缓为10%。

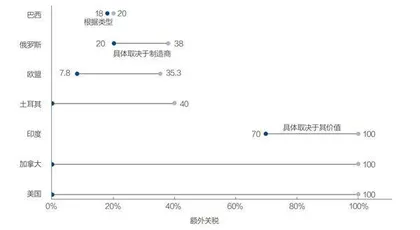

直接压力来自关税。俄罗斯、墨西哥和欧盟都是中国主要的汽车出口目的地,如今却面临已经生效或者潜在的关税危机,影响出口规模。

俄罗斯在过去两年都是中国第一大出口目的地,年销量约100万辆,但自2025年1月1日起,俄联邦海关署将进口汽车的关税系数调整为20%-38%;墨西哥是第二大出口国,如今正面临美国的施压,被要求与中国车企“保持距离”。

自2024年7月欧盟对进口自中国的纯电动汽车征收临时反补贴税开始,中国电动汽车的销量明显下滑。根据中汽协统计的数据,2024年1月-11月,纯电动汽车出口89.4万辆,同比下降10.8%,2023年同期实现了87.7%的同比增长。

目前来看,中国汽车在中东、东南亚地区和澳大利亚市场面临的难度较小。中东市场规模不大,但人口年轻化,购买力非常强;东南亚市场的体量适中,离中国最近、文化也最相似;澳大利亚对进口车型不收任何关税,而且是欧美发达市场风向标,当前中国品牌名爵已经进入澳大利亚销量前十。

关税压力下,增速不可避免会放缓,车企以多元化作为应对手段。

由于纯电车出口受限,车企改变欧洲策略,更加注重混动车的出口。比如被征收35.3%进口关税的上汽集团,推出了MG3和MG ZS车型的混动版本,2024年在欧洲市场销量突破24万辆,保持了增长。

图4:中国汽车出口数量与同比增速

图5:世界主要国家对中国电动汽车征收额外关税