异地趋利执法如何治理?

作者: 王丽娜

异地趋利性或逐利性执法司法,最近以来成为中央多个部门“亮剑”的对象,多方定调将予以严防和惩治。

1月13日,在全国高级法院院长会上,最高人民法院(下称“最高法院”)院长张军强调,审判执行工作要坚决克服地方保护主义,严防趋利性执法司法。要从司法权是中央事权的政治高度,从畅通国内大循环、构建全国统一大市场的战略高度,深刻认识趋利性执法司法的严重危害,严格依法加强对相关案件的审查,聚焦扩张管辖、人为制造异地管辖、以轻缓刑威胁诱导认罪认罚等情形,建立健全甄别、处置、防范机制。

当日,在全国检察长会议上,最高人民检察院(下称“最高检察院”)表示,2024年检察机关着力营造法治化营商环境,依法有效平等保护企业和企业家合法权益,着力依法监督纠正利用刑事手段干预经济纠纷、违法查封扣押冻结财产特别是违规异地执法和趋利性执法司法问题。2024年1月至11月,最高检察院交办31件重点案件,依法监督违规异地执法和趋利性执法司法问题。

此前的1月7日,不得违法开展异地执法或实行异地管辖,依法防止和纠正逐利性执法司法活动,还写入国家发改委公开发布的《全国统一大市场建设指引(试行)》。

异地趋利执法与罚没收入异常增长,最近引起关注。2024年12月16日,国务院以“加快落实行政裁量权基准制度,进一步提升行政执法规范化水平”为主题进行专题学习,国务院总理李强主持学习。李强指出,强化执法监督,关注罚没收入异常增长、大量异地执法、大额顶格处罚等情况,审查核实相关执法行为,有问题的及时纠正。

罚没收入异常增长背后与异地趋利性执法有何关联,如何有效遏制“远洋捕捞”式趋利性执法司法?

关注罚没收入增长异常

罚没收入增长在2024年以来引起中央有关部门的关注。2024年10月8日,国家发展改革委主任郑栅洁在介绍落实一揽子增量政策的具体举措时,表示要加大助企帮扶力度,规范涉企执法、监管行为。进一步规范行政执法单位涉企行政执法行为,更多采取包容审慎监管和柔性执法方式,不能违规异地执法和趋利执法,不能乱罚款、乱检查、乱查封。及时对罚没收入增长异常的地方进行提醒,必要时进行督查。

各地罚没收入增减情况如何?《财经》查询各地公布的2024年财政收支情况,部分省市如北京市、天津市、吉林省、福建省等地,在官方网站公布了具体的财政收支和罚没收入情况,并介绍罚没收入变化的主要原因。

表1:2024年部分省市公布的罚没收入走势

包含罚没收入在内的非税收入是政府财政收入的重要组成部分,后者主要包括行政事业性收费、政府性基金收入、罚没收入、国有资源(资产)有偿使用收入、国有资本收益、彩票公益金收入等项目。查阅前述这些省市公布的财政收支简报,可以发现这些地方非税收入的增长主要是通过国有资源(资产)有偿使用收入、罚没收入增长带动。

比如,吉林省公布2024年前三季度非税收入同比增长32.9%。其中,国有资源(资产)有偿使用收入增长50.4%,主要是各地加大资源资产处置力度的拉动;罚没收入53.1亿元,增长66.4%,主要是公安大案要案等罚没收入集中缴库。从此前的月度收支简报中还可以看到,这些公安大案要案主要是网络赌博、网络诈骗案件。

黑龙江省的预算执行情况通报提到,从2024年1月-7月的非税收入看,8个项目“5增3降”。罚没收入增长19.3%,主要是纪检监察和法院罚没收入增加带动;国有资源(资产)有偿使用收入增长8.8%,主要是各地落实一揽子化债方案,加大资源资产处理力度带动;行政事业性收费收入、专项收入分别下降14.4%、6.9%。在甘肃省,2024年1月-10月,从非税收入项目看,国有资源(资产)有偿使用收入、国有资本经营收入、罚没收入分别增长53.1%、60.9%、21.4%,专项收入和行政事业性收费收入则分别下降。其中,国有资源(资产)有偿使用收入同比增收47.2亿元,占非税增收总额的94.1%,拉高非税收入增幅18.5个百分点。

上海财经大学中国公共财政研究院副院长汪冲对《财经》解释称,罚没收入作为政府非税收入的重要组成部分,其规模和变化反映了地方政府行政执法、市场监管以及法治环境建设等力度和成效。不同地方或省级之间的罚没收入存在差异,既是多种因素共同作用的结果,也是地方经济社会发展和法治水平差异的体现。这种差异既可能源于地方经济发展水平的不同,也可能与行政执法部门的执法力度、法律法规的完善程度和执行力度,及特定案件的发生等密切相关。近年来,罚没收入地区差异的原因,主要存在于两方面:一是行政执法力度不同,不同地方行政执法部门在执法力度上可能存在显著差异。部分地区因财政压力增加等因素,地方政府可能更注重对违法行为的查处和处罚,从而增加了罚没收入。二是部分地区由于发生一些大案要案可能导致罚没收入显著增加。

罚没收入增长多少算异常增长?汪冲表示,罚没收入领域牵涉到几乎所有的政府行政执法领域和庞大的司法体系,个性化因素突出,地区性差异明显,设立一个整体的、一刀切式财政约束规则的难度较大。且大案要案的罚没收入对于地方政府而言是不可持续的一次性收入。从预算角度而言,罚没收入不同于其他公共预算收入,可预见性不强,仅仅通过上年的罚没收入推算下一年的增速是否异常并不合理。“看罚没收入是否异常增长,不仅要看实际增速,更要关注罚没收入的结构变化,如罚没收入有多少是对企罚没款,有多少是大案要案,有多少是日常行政处罚。”

异地趋利性执法何来

罚没收入在财政收入中的整体占比并不高,但近年来规模也呈增大趋势。

根据国家统计局公布的数据进行测算,从全国来看,罚没收入占国家财政收入的比例近十余年来在1%-2%之间,非税收入占国家财政收入的比例在10%-20%之间。若从地方层面看,近年来地方罚没收入占每年地方财政收入的比重在2%-3%之间;近十年,每年地方非税收入占地方财政收入的比重在20%-30%之间。

地方罚没收入异常,会影响当地营商环境和社会治理水平。公开信息显示,2020年10月,按照国务院第七次大督查的统一部署,14个国务院督查组分赴全国多地开展实地督查,收集有关方面提出的意见建议。2020年11月28日,国务院办公厅督查室公布的督查意见之一是优化营商环境政策措施,其中提到集中清理行政处罚事项,“部分督查组反映,一些基层政府过度使用行政处罚手段,在今年财政收入增速普遍下降或负增长的情况下,不少地方罚没收入逆势上升。处罚对象主要是小微企业和个体工商户”,并建议严密监测各地罚没收入走势,密切关注异常增长地区。

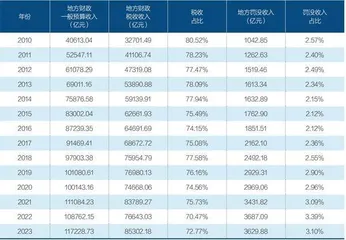

表2:近年来,地方财政税收收入和罚没收入分别占预算收入的比重

罚没收入异常增长,与地方财政之间的关联如何?汪冲表示,罚没收入异常增长与地方执法力度等有关,与地方政府财政压力增加亦有关联。财政部2024年1月-11月的数据显示,全国一般公共预算收入同比下降0.6%,其中全国税收收入同比下降3.9%,非税收入同比增长17%。在经济增速放缓背景下,地方财政收入减少,但是支出压力却并未明显下降,地方政府收支结构矛盾突出。过去,为缓解收支矛盾,地方政府往往通过土地财政获取收入,但是目前土地市场低迷,房地产市场还需要提振信心。地方政府土地出让收入这几年来连年下滑,2023年国有土地使用权出让收入同比下降13.2%。土地财政的不可持续导致一些地方政府有动机寻求额外财源。“从数据上看,除了罚没收入,其他非税收入也有较大幅度的上升,这更能佐证一些地方政府积极寻求收入来源的动机。”汪冲说。

中国人民大学法学院教授李奋飞,主要研究刑事诉讼法学、司法制度、企业合规。李奋飞对《财经》表示,当前,异地趋利性执法的一个背景是国内外经济形势的变化。一些地方城投债务的化解面临诸多困难,传统的土地财政模式又难以为继。在此背景下,一些地方政府确实面临着如何“开源节流”的问题。一方面,一些经济发达地区试图保护好本地的民营企业,以稳定就业、增长税收;另一方面,个别经济欠发达地区由于缺少税收来源,就把目光盯向了罚没等非税收入,形成了异地趋利性执法的动力来源。

李奋飞认为,异地趋利性执法不同于本地办案机关一般的“趋利性执法”,“捕捞方”与“被捕捞方”的矛盾,不仅涉及民营企业的保护问题,还有可能被上升到中央与地方关系、地方政府之间关系的高度,因此引发相关公权力部门的密切关注。

在汪冲看来,现行的罚没收入管理制度并未有效地将罚没收入与执法部门的利益脱钩,反而在一定程度上可能激励执法部门为了财政收入而进行执法。“在主客观原因及罚没收入管理制度的双重激励与约束体制下,地方政府罚没收入不得不连年快速增长。”

罚没收入属于财政性资金,实行财政“收支两条线”管理。2021年开始实施的《罚没财物管理办法》明确规定,罚没收入全额上缴国库,纳入一般公共预算管理。中央与省级罚没收入的划分权限,省以下各级政府间罚没收入的划分权限,按照现行预算管理有关规定确定。中央有关部门多次强调,严禁将收费、罚没收入同部门利益直接或者变相挂钩。

十三届全国人大代表、广东胜伦律师事务所主任肖胜方,在2022年全国两会时曾就杜绝异地逐利性执法提出建议。肖胜方对《财经》表示,在实践中,司法罚没收入既是惩治犯罪的手段,也是地方财政收入重要来源之一。由于罚没收入常被按比例返还至基层办案单位用以弥补经费短缺,导致有的经济欠发达地区的办案单位为了“创收”,积极选择侦办各类发生于经济发达地区的案件。

罚没收入的管理制度这些年来逐渐完善。肖胜方介绍,1982年财政部先后颁布的《关于追回赃款赃物的财务处理办法》《关于罚没财物管理办法》(下称“办法”),首次对罚没收入管理作出规定,该规定指出政法机关和行政执法机关,因办案需要增加的费用,由案件主办单位定期编报用款计划,由财政机关核准后在入库的罚没收入20%至30%以内掌握退库,由此开创罚没收入部分返至办案机关的先河。1986年,财政部废止前述两项规定,颁布《罚没财物和追回赃款赃物管理办法》,明确上缴国库的罚没收入划归中央财政和地方财政的情形,其中工商行政管理机关、公安机关、检察院、法院及隶属地方的国家经济管理部门查处或判处的罚没收入,全部上交地方财政。据此规定,在实践中地方司法机关所取得的司法罚没收入往往会上缴至本级国库。2015年,中共中央、国务院办公厅联合发布《关于进一步规范刑事诉讼涉案财物处置工作的意见》,建立中央政法机关交办案件涉案财物上缴中央国库制度。2020年财政部颁布的《罚没财物管理办法》,除缉私罚没收入等缴入中央国库外,仍然坚持罚没收入应按照执法机关的财务隶属关系缴入同级国库的基本原则。

肖胜方认为,趋利性执法或逐利性执法,是指执法机关为提高财政收入,以利益为导向,罔顾当事人合法权益,将执法处罚作为部门牟利创收的工具。在司法实践中,一些办案机关通过专门寻找发达地区涉嫌组织、领导传销活动罪和非法吸收公众存款罪的企业,利用法律、司法解释赋予的“沾边就管”的管辖权进行异地立案和跨省抓捕。个别地方部门为获取更多的罚没收入,存在违反规定异地抓捕,与其他单位争夺管辖权,以及未经审判直接划扣和冻结资金等情形。