海天味业:哪些担忧有道理?

作者: 陈汐

根据凯度消费者指数发布的《2023年全球品牌足迹报告》,伊利、蒙牛、康师傅、海天是中国消费者最常选择的四大快消品品牌。海天排名第四,触及8亿消费者,比上一年增加了1.8亿人。

中国调味品行业的格局是“一超多强”,海天味业(603288.SH,下称海天)是行业的超级巨头。海天主营产品是酱油、蚝油以及各类酱料。2023年海天销售酱油230万吨,销售收入126亿元。按14亿人折算,平均每个中国人消费了1.64公斤海天酱油。海天酱油连续十余年市占率第一,蚝油和酱料连续四年市占率第一。

调味品是一门好生意,因为味觉的记忆是深刻的。随着反复食用,一旦形成美味的记忆,这种记忆就难以消除。这导致调味品的品牌忠诚度高,复购率高。所以,能在调味生意上占据一席之地的公司,往往是资本市场的宠儿。

从2017年开始,海天股价一路上涨,到2021年1月市值高峰突破了7000亿元。海天也有了“酱油茅”的称号。

但是,市值突破7000亿元之后的第三年,也就是2024年1月,海天市值已经跌破2000亿元。海天怎么了?

以净利润衡量,海天于2021年进入了业绩增长下坡期。2020年净利润同比增长10.5亿元,而2021年净利润增幅下滑至2.6亿元;2022年和2023年海天净利润都是负增长(见表1)。

对于快消品,营业收入增幅往往比净利润增幅更有参考意义。因为2021年受上游原材料价格上升的影响,调味品行业的净利润普遍下滑。如果用营业收入增幅衡量,得出的结论是:海天增长的拐点发生于2022年。2019年、2020年、2021年海天的营业收入增幅都超过20亿元,而2022年为6.1亿元,2023年为-10.5亿元(见表1)。

海天进入了增长下坡期是不争的事实,市场上充斥着许许多多对海天的担忧。在这些担忧中,哪些有道理,哪些没有道理?我们来逐一分析。

第一种担忧:海天的“双标”事件,会长期影响其品牌形象与营收

2022年9月,多个自媒体爆料:“国内售卖的海天酱油含食品添加剂,例如三氯蔗糖、苯甲酸钠、谷氨酸钠……而日本售卖的一款海天酱油的标示只有水、大豆、食用盐、砂糖、小麦。”

2022年10月4日晚,海天官方微博发布《中国品牌企业的责任、担当与呼吁》,回应愈演愈烈的国内外产品“双标”争议。但是,舆情却没有平息,“双标”的批评声不断。

表1: 2014年-2023年海天的净利润和营业收入以及增幅(亿元)

业界认为海天在2023年的营收和净利润出现“双降”与2022年的舆论风波相关。“双标”事件是否会持续影响海天的品牌形象与营收?

笔者认为不会。

第一,事件发生之后,海天不断加强宣传,让消费者知道海天在中国同时售卖添加与零添加产品。添加产品和零添加产品各有自己的优势,具体买哪种产品,只是消费者的选择,而不是“双标”。

第二,此事件的最大受益者是一直主打零添加的千禾味业(603027.SH)。2022年前三个季度,千禾味业的营业收入都约为5亿元,而四季度营收跳涨至接近9亿元。2023年千禾味业每个季度的营收都约为8亿元。

从2023年一季度开始,千禾味业的营收已经停止高速增长。这说明“双标”事件并未持续发酵。各家调味品企业已经回到常规竞争之中。

第二种担忧:海天的负债和存货上升过快,有债务风险

2023年海天负债上升22亿元,同比上升了31%,幅度较大;同时,产成品存货从4.2亿元上升到8.3亿元,涨幅接近100%。

海天有债务风险吗?没有。

实际上,海天的资产负债表非常漂亮。2023年底,海天有约280亿元的货币或类货币资产,应收账款可以忽略不计,因此坏账约为零。固定资产和在建工程约60亿元,考虑到海天246亿元的营收以及56亿元的净利润,可以说海天的资产很轻。

2023年海天营收246亿元,存货为26亿元,看起来比较高。但海天属于酿造行业,发酵需要时间,所以“在产品”(半成品)就占了14.7亿元。产成品有8.3亿元,虽然比2022年上升了接近100%,但增长的量(即4.1亿元)仅为六天的销量,所以影响很小。

海天的负债呢?的确,2023年海天负债上升22亿元,上涨31%,幅度较大。但是,海天的负债几乎都是无息负债,即免费利用上下游的资金,这种负债多多益善。这种负债越多,显示公司在产业链上的地位越强势。

而且海天的现金流质量非常高,在多数年份中,经营性现金流净额大于净利润。所以,海天是A股债务风险最小的公司之一。

第三种担忧:酱油行业已经进入成熟期,海天未来难有增长

这种担忧是多余的,有以下三点理由。

第一,虽然酱油已经进入成熟期,但调味品行业仍有增长空间。如图1所示,蚝油、调味酱还处于成长期,而复合调味品尚处于萌芽期。海天可以凭借酱油之外的创新产品实现增长。

图1:各类调味品所处的生命周期位置

第二,即便是进入成熟期的酱油,未来销售额仍有增长潜力。

研究表明,在每公斤食物中,外卖和餐馆的调味品使用量是家庭自制的1.6倍。在未来,家庭做饭的比例会继续降低,这会导致酱油使用量的上升。同时,酱油产品的高端化、口味细分化可以带动价格提升。所以,酱油的未来仍是量价齐升。

而且,图2显示,中国酱油出口量持续增长,2023年出口约20万吨,最近十年的年化增速为6.6%。这也可以带来一些增长空间。

图2:中国酱油出口量(万吨)

第三,当酱油的消费增量变得缓慢,行业集中度上升就会成为必然趋势。一方面是因为小品牌处于规模劣势,综合成本高,在竞争中容易出局;另一方面是因为人口向大城市集中,地方性小品牌在大城市的销售渠道无法与大公司抗衡,所以会逐渐失去生存空间。海天作为龙头,会受益于集中度上升。

综合以上三点,海天作为调味品龙头企业,未来的增长空间仍然可观。

第四种担忧:在酱油行业的强者竞争中,海天有落败的风险

海天在A股上市公司中有两家主要的竞争对手:中炬高新(600872.SH)和千禾味业。它们分别是酱油行业的老二和老三,而海天龙头老大的地位非常稳固。

海天和这两个竞争对手比,具有显著的优势。

第一,海天具有先发优势。海天通过几十年的渠道推广,以及赞助新东方等厨师学校和各类厨师赛事,不断增加厨师们对海天产品的黏性。这种黏性构成了海天在B端易守难攻的优势。海天早在1999年开始投放央视准点广告,品牌在C端也深入人心。

第二,海天具有规模优势。海天在酱油、蚝油、酱料三大品类中,市场占有率都是第一,因而具有明显的规模优势。规模优势意味着制造效率更高,意味着对上下游的议价能力更强,同时意味着节省各类费用,比如运输费用、广告费用。

第三,海天具有研发优势。酱油、蚝油看似简单、原始,但科技含量颇高。要做到高温之下色泽、味道的稳定性并不容易。而且,发酵过程用到的酵母品种会直接影响产品。海天的研发投入比中炬高新、千禾味业高出数倍(图3)。研发的高投入决定了产品的高品质。

图3:海天、中炬高新、千禾味业研发费用比较(亿元)

当同行业的公司进行比较时,利用“营业利润率”数据可以看出谁更具综合优势。

营业利润率=营业利润/营业收入。这里用营业利润而不是净利润,是为了排除营业外收入的影响。

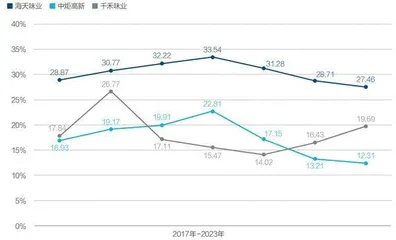

图4是海天、中炬高新、千禾味业的营业利润率比较。从图4可以看出,海天的营业利润率显著高于中炬高新、千禾味业。

图4:海天、中炬高新、千禾味业的营业利润率

营业利润率不仅展现了海天的竞争优势,而且也赋予海天竞争优势。赚的钱多,就有更多资源用于竞争。

所以,在和中炬高新、千禾味业的竞争中,海天不太可能落败。

第五种担忧:海天的内生能力在减弱

上文已经讨论过的四种担忧,并没有扎实的证据。

但这第五种担忧却非常有道理。根据笔者的分析,早在2019年,海天的内生能力已经开始减弱。

如果用营业收入来衡量企业内生能力的减弱,常常会得到滞后的结果。因为当产品内生增长减弱时,企业还可以通过扩大经销商人数的外延式增长来提高营业收入。

为了衡量企业内生能力的减弱,可以利用前五名经销商的销售数据。排名前几的经销商是企业最强大的客户,其销售增速下降,可以反映企业内生能力的下降(反过来不成立,几个最强客户的销售增速上升不一定反映企业整体动力的增强)。

表2中只加总了第二名到第五名的销售额(下称“头部销售额”)。这是因为在统计中,经常发生第一名数值过高的问题,所以去掉了第一名。

表2:“ 头部销售额”数据(万元)

观察“头部销售额”的“两年增量”,比如,2016年比2014年增长了多少?2017年比2015年增长了多少(用“两年增量”可以排除某些快销品的销售大年和销售小年的影响)?

2022年海天开始主动收缩经销商数量。从表2可以看出在2022年之前,海天的“头部销售额”的“两年增量”从2016年到2018年逐年上升。但2019年,此数值降为5020万元,不仅低于2018年的9380万元,甚至低于2016年的6130万元。

2020年“两年增量”继续下降为3980万元,这反映了海天内生能力继续走弱。所以,从2019年起,海天的内生能力开始走弱,2020年进一步变弱。