汽车出海警示

作者: 李皙寅

借助旺盛的国内消费市场,中国蝉联十余年全球最大汽车市场;赶上了智能化、电动化的东风,得以绕过传统汽车巨头在发动机变速箱上的技术优势,正以智能电动汽车席卷全球,三年内从全球汽车出口第三跃居榜首。

据中国海关总署数据,中国新能源乘用车出口数量从2020年的21.86万辆增加到了2023年的168.41万辆;出口渗透率由2020年的27.1%增加到了2024年一季度的39.6%。

随之而来也有烦恼。欧盟委员会发布关于对华电动汽车反补贴调查的初裁披露,拟从7月4日起,对自中国进口的电动汽车征收从17.4%到38.1%不等的临时反补贴税。

6月22日,中国商务部部长王文涛表示,如果欧方一意孤行,中方将采取必要行动,包括向世贸组织争端解决机制提起诉讼,坚定捍卫自身正当合法权益。如果欧方有诚意坐到谈判桌前,中方也愿通过对话协商,照顾彼此合理关切,以理性和专业的方式,避免贸易摩擦扩大升级。

从美国政府宣布对中国电动车关税从25%升至100%,到土耳其宣布对中国汽车加征40%额外关税,再到欧盟宣布对中国电动车加征17.4%至38.1%的临时关税,短短几个月内,中国电动汽车在全球市场频频遭遇“围堵”。

6月22日,中国国家发展改革委主任郑栅洁表示,中国新能源产业的发展是技术、市场、产业链等综合优势的结果,是在激烈市场竞争中发展起来的,是市场规律在发挥作用,是“竞争”出来的,不是“补”出来的,更不是什么不公平竞争。

6月26日,在大连举行的第十五届夏季达沃斯论坛上,中国国务院总理李强发表讲话说,中国企业生产的电动汽车、锂电池、光伏产品等,首先保障了国内需求,同时也丰富了国际市场供给。

李强指出,“开历史倒车”,搞“脱钩断链”,只会把世界各国拖入争抢蛋糕而蛋糕越争越小的恶性循环。他还强调,中国新产业的快速兴起,顺应了全球科技革命、绿色发展的大势。他补充说,中国企业生产的产品为全球应对气候变化作出积极贡献。

丘吉尔有一个非常重要的论断:“不要浪费一场好的危机。”只有认真地分析危机的起因、传播及后果,并在此基础上调整规则、改变行为,才有可能避免危机重演。只有不停地反思,才有可能持续进步,不然只能永远在原地打转。

过去几年间,中国汽车产业高歌猛进,逐渐暴露出了一些粗犷发展带来的问题。对于海外消费者来说,他们眼中难以分辨各色品牌,中国造汽车的口碑一荣俱荣、一辱俱辱;对于海外竞争对手来说,中国在智能电动汽车上的产品和价格优势,让其感觉恐惧;对于海外产业界来说,一辆辆组装完整的进口汽车让当地产业链难有获利分成的空间,容易引起反弹。

如上的关税提示,如同一声声警钟提醒着中国汽车需要提高出海质量。那么,在漂亮的数字背后,中国汽车产业出海的质量如何?面临哪些挑战,有过哪些教训?中国汽车产业一定要出海吗?后续应该怎么办?

别只以销量定英雄

从2021年到2023年,中国汽车出口总量从202万辆攀升至491万辆,中国超越德国、日本,成为全球汽车出口第一大国。

传统的汽车出口大国,往往是外向型市场,本土汽车消费能力有限。中国却连续十余年保持着汽车内销全球第一的纪录。这种内销外贸两旺的现象,并不多见。

总量第一并非终点。在业内看来,中国要从汽车出口大国走向汽车出口强国,仍有不少挑战。

作为汽车强国,不能简单地把汽车出口数量作为评判标准。一个国家的汽车出口数量,是按照属地原则来统计的,其中也包括了外资品牌在当地生产然后出口的汽车数量。目前来看,以特斯拉为主角的外资汽车产品出口,约占中国汽车出海总量的两成以上。

要知道包括丰田、大众、通用这样的全球型车企,往往习惯于在产品畅销地区自建工厂,以便降低生产成本、提高生产效率。这就决定了,如果以类似于GNP(国民生产总值)的方式计算的话,日本、德国、美国在“汽车出口”和销量上的地位依然很高。

同时,细细分析出口的汽车,呈现总量大、品牌多的特点,而且一些在海外卖得好的车型,实际上属于“贴牌产品”。虽然自主品牌汽车厂商的车辆出口,但并未在海外使用自有品牌,而选择了所收购的或者是合作方的品牌。从好的角度来看,这种披马甲的方式有助于借势,降低当地消费者的认知成本。不过,这距离自有品牌擦亮中国制造名片的距离还很远。

中国汽车的品牌认知还不够,很多海外大众消费者对中国产汽车只有一个整体概念——“哦,这是中国产汽车,那也是中国产汽车;买车全看配置堆砌,几乎无视品牌差异。”一位德国消费者告诉《财经》,当初买领克的时候,还以为这是林肯汽车的兄弟公司,后来才知道这是吉利和沃尔沃的公司。

汽车出口如同一把天梯,从整车直接出口,到散件到岸组装,再到带着供应链一起出海,这是围绕制造环节上,不断打怪升级的路线;向外输出技术专利、设定产业标准、打造品牌赚取溢价,这是软性的系统性进化路线。

目前看来,中国汽车产业刚刚完成第一步,值得称赞;同时,也需要保持清晰的头脑,尚未到庆功的时候,路漫漫其修远兮。

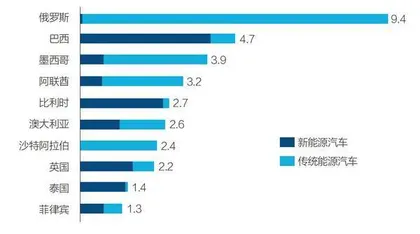

图1:2024年4月主要整车出口市场出口量

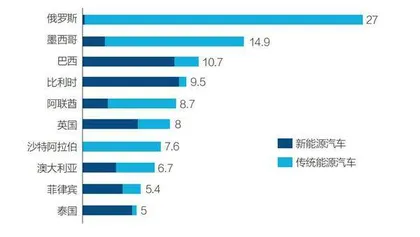

图2:2024年1月-4月主要整车出口市场累计出口量

前车之鉴不能再犯

一荣俱荣,一辱俱辱。正是由于中国汽车出口品牌差异性不显著,常被视作个总体,这就成了一个木桶,最短的一块板决定了水位。其中表现最差的企业,往往影响了整个产业的口碑。

过去几年,国内跨界造车的新玩家风起云涌,不少企业或为了卖车、或为了融资,密集地向海外出口汽车。如今,经过大浪淘沙,其中一些企业已经黯然退场,买车的消费者售后无门。

不仅如此,一些中国汽车厂和经销商把“内卷”的习惯带到了海外。相比提高品牌认知度,开拓新客群这种细水长流、短期难见效的工作,更热衷于通过降价方式抢占本土市场。一位面向独联体地区的汽车出口经销商告诉《财经》,自己进车、卖车堪比期货交易,短短两个月收益就从天堂到地狱,全是同行在卷价格。

着实,性价比是获客的最快手段,但并非最佳手段。20世纪90年代,中国摩托车冲入东南亚市场,以相对可靠的品质和极佳的性价比,迅速站稳了脚跟,吸引了大量订单。然后,由于当地经销商和车企的短视,彼此之间盯着比拼降价,不断削减成本,最终影响了产品质量,导致口碑崩塌,日系摩托车重新夺回东南亚市场。如今,中国品牌摩托车品质逐渐提高,也在全球享有竞争力,但当出口东南亚市场时,就会收到当年的反噬——消费者,尤其是上了年纪的人仍有顾虑。

为此,业内呼吁利益各方做好抱团出海,而不是只顾自身利益,做好事前、事中、事后的防范工作。

“当我们一起走向未知,最怕的是伙伴不诚心。”一位走跨境贸易的经销商告诉《财经》,在与整车厂签订的协议来看,双方的地位很不公平。比如,当海外发生召回事件,经销商要与车厂一起承担赔偿费用,而这种打击对于经销商来说,往往是致命的。

由于目前仍以整车出口为主,在安全和环保标准的合规面前,几乎就是一车(车型)一议。再加上,一些出口目的地的标准变化很快,很容易打乱出口的节奏。

作为中国汽车在中东地区的销售集散地,今年5月,约旦总理办公室发布新规,要求电动汽车制造商、销售商,需要提供欧洲、美国车辆的认可证书,以便保护消费者安全,并要求所有销售新车必须提供保修服务。无独有偶,作为中国汽车出口的最大目的地,俄罗斯近期推出新规,原本借道吉尔吉斯等国转关的操作方式受阻,曾有一些车商并未深刻研究政策变化,导致发运车辆难以上牌。

而且汽车产品涉及的零部件实在太多,一一对应合规挑战难度很大。比如,六价铬,这是常用于铸铁防腐的材料,长期接触存在致癌风险。按照中国汽车生产法规,可以限量使用。但按照日本汽车制造商协会的标准,则是全面禁用。这些许的差异,就导致当时比亚迪电动轻客在日本中断了销售,和日野企业的合作项目也一度陷入僵局。

整车进口面临频繁变动的法规挑战,汽车销售常见内卷,那么当地制造就能一劳永逸吗?当然不。

无论是从零开始自建工厂,还是收购当地原有品牌和产能,都有一系列难度,其中最难的还是人。20年前,上汽集团曾经试图海外抄底韩国老牌车企双龙汽车,乍看之下,这是一场技术、市场、高效生产的双赢,然而合作并不顺利,在双龙汽车工会主导下,生产和研发停摆,以双输收场。“文化冲突导致当地员工难以融入,成为海外本土人才管理的首要挑战”,领英中国区总经理王茜告诉《财经》,这不仅会造成管理上的割裂,还会引起新加入员工的“闪离”,形成恶性循环。

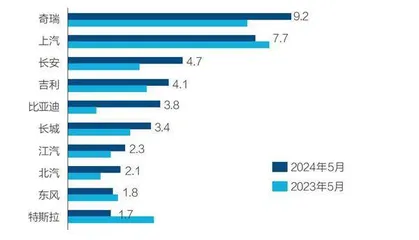

图3:2024年5月整车出口量前十位企业

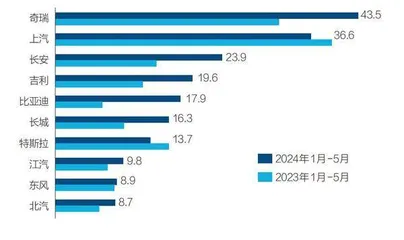

图4:2024年1月-5月整车出口量前十位企业

出海是变强之路

出海是很难,但这是条必由之路,甚至是必选方案。

对内来看,国内汽车市场早就过了高增量发展的时期。诚然,借助大基数的存量市场,每年新车增换购仍会提供看上去不小的销售份额,但僧多粥少,竞争十分激烈。从2023年初,汽车消费市场的价格战硝烟弥漫至今,从未退散,亏本卖车的消息从昔日的头版头条,到今天只道是寻常。这让消费者习惯性选择持币观望,也让制造厂和汽车经销商愈发焦虑。

相比之下,借助强大的生产优势,即便是关税之下的汽车出口,仍有不菲的收益,未来更具想象空间。打破低效率乃至无效率的内卷,只有一条路,就是去蓝海、去增量市场。目前来看,不少新兴市场和地区,存在巨大的市场空间。

有地利优势的东南亚,有着年轻的人口、希望把握电动汽车产业升级机遇的有为政府,这让本在当地坐拥生产、政策制定、金融服务等综合实力的日系车企独占一方的版图出现了松动,中国汽车可以凭借产品力进入其中,更有望借助整个东盟成员国间优惠的关税协定,扩大整个区域市场。非洲地区则类似于20年前的中国汽车市场,伴随收入逐渐提升,本地消费者从二轮摩托车升级四轮汽车的需求逐渐被启动,在此期间,中国车企可以输出已经成熟的燃油车车型,并跟随当地消费市场升级,不断下放新技术、新车型,跟随当地一起成长。像中东地区,除却燃油车,当地颇有一批热衷尝鲜的消费者,他们期待着与众不同的消费体验,并支付高额溢价,这成为智能电动汽车,尤其高端品牌的市场所在。