争养AI独角兽

作者: 刘以秦

2024年3月,美国AI初创公司Inflection的70名员工在一家酒店礼堂里见到了微软CEO(首席执行官)萨蒂亚·纳德拉。这家初创公司赶上了大模型风口,在过去两年里融资15亿美元,估值40亿美元,是硅谷排名第三的大模型独角兽公司。现在,他们需要考虑是否愿意在公司核心技术被微软收购后,加入微软。

现场有员工提问,如果加入微软,是否会因为公司规模太大,发展缓慢,很多动作变得保守。纳德拉反问,“那你愿意来改变一家3万亿美元的大公司吗?”

一位长期在硅谷的投资人称纳德拉的日常工作是掌管“一座数字王国”,但他依然会深度参与和AI大模型投资的具体事宜。

美国科技巨头热衷于争抢有潜力的科技公司。今年以来,硅谷类似的收购案越来越多。8月,谷歌以25亿美元收购Character.AI;7月,亚马逊收购了Adept AI的核心技术和大部分员工。

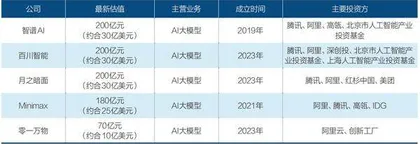

美国硅谷是这一轮AI创新创业的领头羊,截至目前,硅谷共有27家与大模型相关的独角兽公司(指成立不超过十年,估值超过10亿美元的未上市企业)。中国紧随其后,已经出现了AI大模型领域新的五家独角兽公司,分别是智谱AI、百川智能、月之暗面、Minimax、零一万物。其中智谱AI估值最高,约200亿元(约合30亿美元);零一万物最低,约70亿元(约合10亿美元)。

欧洲也出现了多个与大模型相关的独角兽公司,但数量总体较少,和既往趋势保持一致。包括法国的AI数据管理公司Dataiku(估值37亿美元)和基础大模型公司Mistral AI(估值60亿美元);英国的AI数据公司Quantexa(估值18亿美元)和文成图公司Stability AI(估值40亿美元)。

在上一轮以深度学习为引领的AI创新周期中,中美是全球两极。这一轮以AIGC大模型为引领的创新周期里,中美仍然是跑得最快的两个国家,不过,已经出现了明显不同。

在硅谷,大模型领域的创业已经形成一套相对完整的生态:有以OpenAI为代表的头部创业公司,同时有可以与之匹敌的竞争对手;有基于大模型的应用公司,它们也能快速获得用户和融资;有大量为大模型服务的工具型创业公司,估值一路高涨;平台型巨头公司深度参与,它们既有自己的模型,又开放生态给创业公司,还提供融资和收购机会。美国2023年AI领域总融资金额超500亿美元。

在中国,新一轮技术革命周期目前对创投热情的激发程度有限。创投数据服务商IT桔子数据显示,2014年后,中国AI领域融资一路上涨,2021年融资总额约为4411亿元。2022年下降至1579亿元,下降64%。2023年,在大模型热度加持下,依然呈现下滑趋势,全年融资额约1101亿元。中国的头部创业公司均以基础大模型为主;以阿里巴巴、腾讯、美团为代表的巨头公司积极投资,但竞争大于合作;应用和工具环节相对薄弱,相关公司数量不少,但成规模的较少。

据《人民日报》报道,今年5月23日,在山东省济南市召开的企业和专家座谈会上,中共中央总书记、国家主席、中央军委主席习近平在听到关于创新与投资的发言时追问:“我们的独角兽企业新增数下降的主因是什么?”

今年4月30日,中共中央政治局召开会议,习近平总书记主持会议,分析研究当前经济形势和经济工作,会议强调,要积极发展风险投资,壮大耐心资本。

所谓“耐心资本”,是指不以追求短期收益为首要目标,专注于长期的项目或投资活动,并对风险有较高承受力的资本。耐心资本的“耐心”更强调在企业成长初期进行股权投资,而不是在企业成功上市后进行股票投资,投早、投小、投长期、投硬科技是其核心特点,当企业发展壮大之后耐心资本的使命也已经完成,可以带着足够的投资回报逐步退出。

7月30日召开的中共中央政治局会议指出,要有力有效支持发展瞪羚企业、独角兽企业。在自然界中,瞪羚素以行动敏捷著称,个头小、跑得快、跳得高。瞪羚企业创新能力强、专业领域新、发展潜力大,主要涵盖那些以科技创新或商业模式创新为支撑进入高成长期的中小企业。

独角兽企业一般指成立时间不超过十年、估值超过10亿美元(少部分估值超过100亿美元),且具备独有核心技术、独特竞争优势和市场潜力的未上市公司。

瞪羚企业被普遍认为是独角兽企业的预备队。独角兽企业往往具有高估值、初创性、商业模式难以复制的特点,企业本身对所在行业往往产生重要影响。

从国际经验看,一个国家的瞪羚企业数量,在一定程度上反映了该区域的创新能力和发展速度。独角兽企业作为具备强大创新能力和巨大成长潜力的企业群体,其数量多寡、活跃程度,是衡量一个国家和地区创新能力与创新生态的重要风向标,也是提升国际竞争力和区域竞争力的重要创新主体。

多位接受《财经》采访的创业者和投资人认为,目前中国AI领域的创业生态还不足以支撑更多瞪羚企业和独角兽企业的养成。但究竟具体哪里不成熟,又应如何完善?要解答这个问题,需要逐步拆解比对,层层深入。

AI独角兽成长现状

硅谷这一轮AI创业中,除了以OpenAI为代表的底层模型创新,还有不少大模型应用、大模型工具相关公司,它们同样拿到了高估值

在微软和OpenAI的带动下,全球AI产业在过去两年发展迅速。目前,全球生成式AI相关独角兽公司共有37家,过去一年新增了17家。其中美国27家、中国5家。中国的五家分别是:智谱AI、百川智能、月之暗面、Minimax、零一万物。中国估值最高的AI独角兽公司智谱最新一轮投前估值约200亿元(约合30亿美元),今年9月5日最新一轮融资投后估值尚未披露。自2009年成立至今,智谱共完成11轮融资。

OpenAI最新一轮融资的预计估值将达到1000亿美元,如果融资顺利,OpenAI将成为全球第二大独角兽公司,仅次于字节跳动。OpenAI的直接竞争对手Anthropic最新估值是184亿美元,今年3月,亚马逊对该公司追加27.5亿美元投资,这是亚马逊历史上规模最大的一笔风险投资。尽管两家公司估值差距明显,但Anthropic成立至今仅三年,OpenAI成立已经接近十年。

和Anthropic同样成立于2021年的中国AI独角兽公司Minimax最新估值约25亿美元。目前中国五家大模型独角兽中,智谱AI、百川智能和月之暗面估值均为约30亿美元,零一万物估值约10亿美元。

五家中国独角兽公司主营业务都是基础大模型,目前体量均较小,五家公司的估值加起来,还不及Anthropic一家。

当前,硅谷激发了更多基础大模型之外的独角兽公司涌现。成立于2021年的AI绘画工具公司Midjourney在去年估值就已经达到100亿美元,年收入2亿美元。绘画工具类也是最早火起来的一批大模型应用公司。

成立于2019年的企业搜索服务公司Glean,最新一轮融资估值45亿美元,相比半年前翻了一倍。这家公司的业务听起来并不复杂,主要是帮企业员工做内部信息搜索,也就是基于大模型的企业办公软件。据媒体报道,Glean2023年收入约3900万美元,2024年前七个月收入约5500万美元。

在底层基础大模型和上层应用之间,还有一层“富矿”,就是中间层的大模型的工具与服务商。多位投资人告诉《财经》,这是硅谷最擅长也最成熟的一层,同时是中国科技领域相对薄弱的一环。

表1:硅谷头部大模型独角兽公司情况

表2:中国大模型独角兽公司基本情况

AI发展离不开数据,数据被用于训练之前,需要经过处理和标注。数据标注是AI领域里的“脏活累活”,上一轮AI热潮前,中国就已经有大量与数据标注相关的公司,但很少有成规模的。不少中国科技公司只能选择自己组建数据标注团队,来确保数据质量。

美国数据标注公司Scale AI成立于2016年,最新估值已经达到138亿美元,该公司2023年营收约3.3亿美元,毛利率约53%,预计2024年营收约10亿美元。几乎所有美国头部科技公司均是它的客户,在绝大部分AI创业公司还在巨额亏损状态中,它已经接近盈亏平衡。

除了新增的独角兽公司,美国还有大量过去的独角兽公司转型做大模型。其中最有代表性的是成立已经超过十年的Databricks。

Databricks成立于2013年,创始团队是加州大学伯克利分校的教授和博士,成立初期的主要业务是基于云计算的数据分析服务。这家公司是目前未上市的公司中,估值仅次于字节跳动和OpenAI的科技独角兽。2023年公司收入16亿美元,最新估值430亿美元。

其没有自己做云平台,最早是和亚马逊AWS合作,2016年又开始和微软Azure合作。

OpenAI爆火后,不少业内人士认为类似Databricks这样的上一代AI公司会被取代。一开始,该公司CEO(首席执行官)Ali Ghodsi的对外发言中确实多多少少带有和新技术出现的对抗性。他多次对外宣称大模型并非万能,用大模型来替代现有的数据处理工具成本会非常高,且准确度不足。不过在今年1月,Databricks快速推出了自己的大模型,是基于Meta的开源LLM模型搭建的。其创始人称,这个模型最大的特点是成本比GPT-3.5更低,并且能跟自己的大数据开源软件协同,这样能给客户更多选择,也能帮助行业降低大模型成本。

中国的AI创业生态有所不同。五家头部独角兽公司均聚集在基础大模型领域,目前尚未扩散到其他圈层。头部科技公司确实在强力布局大模型,它们大多从基础大模型到上层应用全部自己包揽,这在一定程度上导致大家的估值都无法快速提升。

《财经》调研的多位投资人传递的信息是,现阶段中国资本市场给基础大模型的估值会更高,主要基于三个原因:其一,技术还在不断更新迭代,如果单纯基于开源模型做应用,一方面容易被新技术覆盖;另一方面,当下的技术成熟度还没有到可以大规模应用的阶段。此外,受制于高成本,大模型的B端应用会先于C端应用,而目前中国市场的B端应用很难起量。

中国的大模型创业中,中间层薄弱也有B端用户付费意愿不足的因素,与此同时,中国的企业用户如果有工具的需求,会自然优先选择国外的产品和服务。

中美差异何来?

不同市场的商业模式、用户构成和投资逻辑共同决定这一轮AI创业公司的估值高低和发展方向