并购大棋局

作者: 张建锋 王颖 张欣培

A股的并购市场正在迎来一场新的变革。

这场变革背后,从中央到地方的政策支持可谓空前。在政策力推之下,A股并购市场告别此前多年的低迷状态,在2024年迎来久违的并购热潮。

11月29日,川投能源(600674.SH)等三家A股公司披露,四川省人民政府拟启动川投集团与能投集团的战略重组事宜,意味着此轮并购重组主体的深度在拓宽,即从上市公司延伸至控股股东。

此前的9月,国泰君安(601211.SH)拟吸收合并海通证券(600837.SH)、中国船舶(600150.SH)拟吸收合并中国重工(601989.SH)等涉及央国企的现象级并购方案先后披露,搅动了A股并购重组市场。

“船海总装业务作为中国船舶集团的核心主业,主要由两大上市公司中国船舶、中国重工承担,目前两家公司都是中国船舶工业中的排头兵。”中国船舶告诉《财经》,“两家公司重组后,将会诞生一家年营业收入超1200亿元、资产规模近4000亿元的超级造船公司。”

现象级并购事项的频现,拉动了并购规模的增长。《财经》根据万得(Wind)统计,相对于2023年,2024年以来(截至12月3日,下同),按首次披露日计(下同),A股公司作为买方、卖方的并购方案(含重大重组,下同),在数量下滑的情况下,并购方案交易总金额实现增长。其中,上市公司作为买方的重大资产重组交易金额,重回千亿元时代。

“并购热潮再起的背后,一方面是从中央到地方的全方位、立体式的政策密集支持。”有投行人士告诉《财经》,“另一方面是IPO(首次公开募股)收紧后,跷跷板效应的体现。”

政策层面,步入2024年,从中央到地方的并购重组支持政策迭出。其中,新“国九条”、中共中央政治局会议均提出并购重组的重要性。证监会亦相继推出“科创板八条”“并购六条”等政策措施。各地地方政府如北京、上海、深圳等地支持并购重组的表态,进一步激发了并购市场活力。

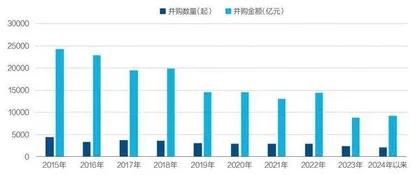

图1:近年来A股公司并购规模对比

有市场人士分析认为,A股市场实施多年注册制后,上市公司数量已接近美股市场,在国际市场风云变幻的当下,通过并购重组提升上市公司质量,有国家战略层面的考量,A股市场拉开了从增量时代步入高质量发展时代的序幕。

万得数据显示,相对于2017年,截至2024年12月4日,A股公司数量增长超六成至5373家,接近美股的5467家。

在中国船舶合并中国重工等并购方案中,建设世界一流企业的规划频被提及,彰显出中国企业做大做强的愿景。

市场层面,从供给端看,2023年以来IPO市场及上市标准提高后,撤单公司涌现,并购重组标的池迅速扩容。从需求端看,业绩承压下,上市公司有通过并购优质标的提升业绩的需求。

这一轮新的并购重组潮有何特征?从目前的案例看,央国企并购频现、券商并购潮起、跨界并购被支持、资源向战略新兴产业倾斜,是2024年以来并购市场的主要特征。

受益于政策支持,并购重组板块在二级市场备受资金追捧。2024年以来,A股重组板块涨幅为32%,远高于同期上证指数14%的涨幅,115家重组概念股中,10家公司股价涨幅超100%,5家公司股价涨幅超200%。

并购重组回暖之际,风险亦不能被忽视。上交所11月发布的《并购重组典型案例汇编》中,重点提及了内幕交易防控不当、标的公司财务造假、忽悠式重组炒作股价、盲目跨界标的失控等四类风险。

“诱惑越大,越需警惕。基于产业链逻辑的‘大吃小’并购成功概率会大一些,而没有产业链逻辑的拼盘式并购,失败概率较高。”一位资深投行人士表示。

机构依然看好并购重组市场。中信证券认为,此轮并购重组并非短期的主题炒作,而是可持续的产业趋势,建议关注以产业链整合、做大做强为导向的并购重组及以发展新质生产力、产业升级为导向的跨产业并购。

降温后回暖

A股并购重组市场在2023年进入冰点,此后,在IPO收紧、支持政策频出的背景下,2024年并购市场开始回暖。其中,现象级并购事项的频现,助推新一轮并购市场热潮的涌现。

《财经》根据万得统计,2024年以来,按首次披露日计,A股公司作为买方、卖方的并购事项共计约2031起,方案交易金额合计约9160亿元,相对于2023年的约2326起、8824亿元,数量虽有下滑,但整体金额却在增长。

其中,相同统计口径下,A股公司作为买方披露的并购方案交易总价格合计约7140亿元,相对于2023年,增长近7%。万得数据显示,2016年-2023年,A股公司作为买方的并购交易总额,占同期A股公司并购交易总额的比例均超六成,个别年度超八成,2024年以来该数据约为78%。

此外,A股市场的重大资产重组也出现了新的变化。2024年以来,A股公司参与的重大资产重组事项约97起,方案交易总额3324亿元,相对于2023年,虽然数量未有增长,但交易总额增长约1.6倍。

回顾A股市场,在2016年推进注册制之前,并购重组是市场的一大热点。彼时,A股中小盘股的壳资源价格水涨船高,跨界并购频现,市场亦有基金因频频押中重组公司而声名鹊起。但伴随而来的“忽悠式”重组、股东借机减持等现象亦被市场诟病。

2015年因A股市场大跌IPO按下暂停键后,并购市场再迎高峰。按首次披露日统计,2016年A股公司的并购合计约3322起,并购方案交易总额约2.3万亿元,其中重大资产重组交易金额约1.38万亿元。

此后,随着IPO注册制的持续推进,并购重组市场风向逐渐发生改变。《财经》根据万得统计,2017年-2023年的七年间,A股公司并购方案的数量、交易总额,分别从约3731起、2.3万亿元,降至约2326起、8824亿元,降幅分别超三成、超六成。

2023年,A股公司并购方案的数量、交易总额、重大重组数量、重大重组交易总额,均创2016年后新低。其中,重大重组交易总额更是降至1500亿元以下,而在2016年-2022年,该数据均超4000亿元。

开源证券认为,A股并购重组需求自2017年以后逐渐下滑,主要原因包括:注册制推进IPO步入常态化;2016年从严监管杜绝“忽悠式”重组的背景下,并购重组一、二级市场估值差异收窄,短期套利空间受到压缩;并购重组带来的业绩下滑、商誉减值等一系列问题的出现,令并购市场降温。

在多轮政策支持下,现象级并购事项出现,撑起了A股2024年的并购市场。

万得数据显示,2024年以来A股公司作为买方发布的重大重组方案中,交易金额超50亿元的方案数量为八个,同比增长超六成。其中,中国船舶吸收合并中国重工、国泰君安收购海通证券两个方案,交易金额合计超2000亿元,占同期A股重大资产重组交易总额的六成以上。

中国船舶告诉《财经》,在本轮船舶行业上行背景下,中国船舶吸收合并中国重工实现强强联合,重组将整合两家公司的优势科研生产资源和供应链、客户等资源,加速推进中国船舶集团内部核心资产及业务的专业化整合,快速释放“1+1>2”的倍增效应。

根据克拉克森数据统计,截至2024年9月底,中国船舶和中国重工手持订单分别为2855.5万和3356.6万载重吨,总手持订单规模达6212.1万载重吨,占全球总量的18.0%,远超国内外头部总装上市公司。

有券商认为,从2024年以来并购重组政策方向看,监管层更加鼓励头部大市值公司整合产业链上下游进一步做大做强,而非小公司杠杆并购“蛇吞象”。

2024年4月,国务院发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》明确,完善吸收合并等政策规定,鼓励引导头部公司立足主业加大对产业链上市公司的整合力度。

鼓励头部企业并购重组,亦受到此前中小市值公司并购问题频出的影响。上述券商分析称,“2019年-2023年A股并购市场中,百亿元以下的中小市值公司贡献了近八成的并购数量和超四成的并购金额,但中小市值上市公司由于资源有限、缺乏专业的资本运作团队和外部财务顾问团队的支持,并购失败率也相对较高。”

鼓励政策迭出

A股上市公司并购重组再度活跃,与政策的鼓励支持密不可分,也与IPO收紧、地方内部产业升级换挡需求提升有关。在多方政策支持下,“推动上市公司高质量发展”成为资本市场深化改革的一大主线。

宏观政策层面,党的二十届三中全会指出,深化国资国企改革,推进国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,增强核心功能,提升核心竞争力。

2024年2月,证监会召开上市公司并购重组座谈会,提出五项举措,从提高对重组估值的包容性等方面解决市场痛点。

4月,国务院印发的新“国九条”提出,鼓励上市公司聚焦主业,综合运用并购重组、股权激励等方式提高发展质量,鼓励引导头部公司立足主业加大对产业链上市公司的整合力度。

6月,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(下称“科创板八条”),提出支持科创板上市公司开展产业链上下游的并购整合。

9月,证监会发布《关于深化上市公司并购重组市场改革的意见》(下称“并购六条”),内容包括支持上市公司向新质生产力方向转型升级、鼓励上市公司加强产业整合等六个方向。其中,对重组估值、业绩承诺等提高包容度,大幅简化审核流程、缩短审核时限也被提及。上述措施为回暖的并购市场,再添一把火。

这一轮并购重组政策的一大倾向是,支持“双创”公司并购。清华大学国家金融研究院院长田轩告诉《财经》,“相较于以往,此轮政策更加注重对并购重组的方向性指引,鼓励企业以科技性、创新性为引导,开展并购活动,引导市场重视优质科创企业并购事项,帮助企业加速推动产业链整合和科技创新。”

在2024年中国并购基金年会上,上海原常务副市长屠光绍表示,目前来看,“并购六条”的发布对于上市公司或者资本市场具有重大意义。有利于提升整个资本市场的“含科量”,它会引导更多的科技资源向优秀公司集聚。

地方政策层面,近期,北京、上海、深圳等地积极出台并购重组政策,引导区域内企业更加主动进行并购重组。其中,上海要求上市公司并购重组项目向有助于新质生产力发展、有助于重点产业补链强链的方向倾斜;深圳提出建立上市公司并购重组项目库,扩大并购重组储备范围。

市场因素方面,对于近期并购重组市场需求旺盛的原因,开源证券认为,对并购方而言,盈利下滑与竞争加剧背景下有并购需求,且超募资金可为并购重组提供资金保障;对投资方而言,IPO收紧后投资机构亟须借助并购重组拓展退出渠道。

“资本市场上IPO收紧,一级市场‘退出堰塞湖’现象突出,并购有望成为重要退出渠道。”中信证券分析,产业背景方面,外部中美角力持续,内部产业升级换挡,地方政府寻求转型“股权财政”,但需要良性的资本市场退出机制以完成“投资-产业招商-退出-再投资”的闭环。

“2023年8月以来,证监会阶段性收紧IPO节奏,IPO进一步转冷。对地方政府而言,扶持本地企业上市的难度增大。相比之下,直接收购一家上市公司取得控股权并借此整合本地产业,可能更快。”有投资人士告诉《财经》。