中国算力,过剩了吗?

作者: 吴俊宇

中国的智能算力够不够用?这是近两年中国算力产业发展过程中的重要问题。

智能算力需要AI(人工智能)芯片。2023年,算力短缺是业界共识;2024年,算力短缺和过剩两种矛盾的声音同时存在。回答上述问题,首先要确定有多少市场供给。

《财经》通过多位供应链人士了解到,按保守计算,2024年中国市场英伟达H20系列芯片出货量约为70万枚,某国产主流AI芯片出货量约为30万枚。

一种更乐观的预期来自国际市场调研机构SemiAnalysis,该机构今年7月预估,2024年中国市场英伟达H20系列芯片出货量预计超过100万枚。按一枚H20芯片价格约1.2万美元算,它将为英伟达带来超过120亿美元收入(按美元、人民币汇率1∶7.1计算,约合854亿元人民币)。同期,中国市场某国产主流AI芯片出货量预计约为55万枚。但多位供应链人士认为,SemiAnalysis预估出货量偏乐观,高于实际情况。

目前中国市场AI芯片主要来自英伟达和华为。除此之外,少数科技公司、创业公司也在自研AI芯片,部分经销商还在通过多种渠道采购英伟达AI芯片。

也就是说,2024年中国市场先进AI芯片(可同时用于大模型训练和推理的AI芯片。如英伟达的A100/A800、H100/H800、B100、H20等,华为昇腾910系列)出货量在100万枚以上。只看绝对数量,这个规模并不小。那么,算力究竟是短缺还是过剩?

《财经》从多个科技云厂商、部分电信运营商人士处了解到,“短期够用,长期短缺”是他们的共同判断。短期来看,现有智能算力能满足基本业务需求,局部甚至存在过剩现象。但长期来看,AI应用落地需要更多算力。因此,各家采取了“适度超前投资”的策略,仍在大规模采购算力。

一位科技企业战略规划人士的观点是,目前算力市场供需总体平衡,但局部不均。大型科技公司(华为、阿里、字节跳动、腾讯、百度等)、电信运营商(中国移动、中国电信、中国联通)即使算力够用,也会坚持超前投资。2023年跟风囤芯片的中小服务商正在降价出售闲置算力,这里出现了“局部过剩”。

谁在投资算力?

中国市场上,目前在大规模采购智能算力的主力军是大型科技公司(华为、阿里、字节跳动、腾讯、百度等)、电信运营商(中国移动、中国电信、中国联通)、各地方城市及央国企。

大型科技公司拥有云计算业务,需要大规模投资智能算力——也就是采购芯片和服务器,租赁土地建设数据中心。这些算力投资会在科技公司的资本支出中有所体现。

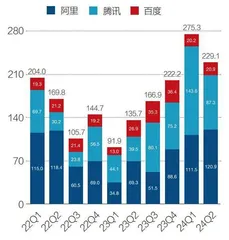

几个拥有云计算业务的科技公司资本支出都在快速增长。华为、字节跳动不是上市公司,未披露相关数据。2024

年上半年,阿里、腾讯、百度的资本支出总和高达504.4亿元,同比增长121.6%。这一增速是2018年以来的最高点,且增长趋势短期不会改变。

图1:阿里、腾讯、百度资本支出(2021年一季度-2024二季度)

阿里2025财年一季度(即2024年二季度)财报电话会中,管理层披露称,未来几个季度预计将继续保持高速资本支出。今年9月的云栖大会上,阿里集团CEO(首席执行官)、阿里云智能董事长兼CEO吴泳铭表达了阿里继续加码AI算力投入的决心。他直言,阿里云正在少有的高强度投入AI技术研发和基础设施建设。

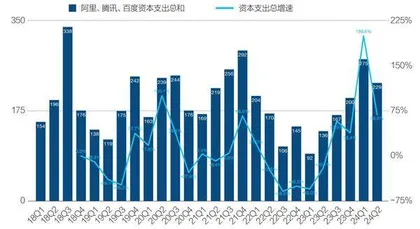

如果延续上半年的增长趋势,2024年阿里、腾讯、百度资本支出总和将超过1300亿元。巨额资本支出让大型科技公司拥有了相对充足的算力储备。《财经》的综合调研结果显示,目前阿里、字节跳动已具备10万卡级别的算力储备。

中国电信运营商的算力投资不逊色于大型科技公司。尤其是2023年之后,电信运营商资本支出重点已从5G转向算力。

中国移动、中国电信均在2023年报中披露了2024年的算力投资计划,不过中国联通未披露算力投资情况。中国移动、中国电信2024年财报显示,两者当年算力相关投资计划分别是475亿元、370亿元。两者合计845亿元,同比增长13%。

中国移动、中国电信作为央国企,承担着国产智算采购的重要任务。尤其是中国移动,为国产智算采购付出了巨额支出。2024年中国移动公开发布的两个国产智算采购招标标案(《2024年至2025年新型智算中心采购》《2023年-2024年新型智算中心(试验网)采购(标包12)》)总金额为216亿元,总计超过9200台昇腾AI服务器。一台AI服务器通常会搭载4卡-8卡。这意味着中国移动的昇腾AI芯片公开招标采购规模至少在3.6万卡-7.4万卡之间。

图2:阿里、腾讯、百度资本支出总和、增速(2018年一季度-2024年二季度)

今年上半年,中国移动董事长杨杰、中国电信董事长柯瑞文都曾公开表示,要建成一批万卡级智算中心。事实上,中国移动、中国电信已建成多个万卡智算中心,且以国产算力为主。中国移动官网显示,该公司已在呼和浩特、哈尔滨分别建立了万卡智算中心,呼和浩特智算中心有超过2万卡,哈尔滨智算中心有超过1.8万卡。中国电信已经在上海临港智算园区投产1.5万卡公共智能算力中心,中国电信的京津冀智能算力中心也具备超过1万卡。

各地方城市及央国企也是重要的算力投资方。其投资形式通常是,政府牵头设立专项资金,地方央国企发布招投标公告,再由第三方企业参与建设智算中心。

中国信通院一份截至今年5月的研究数据显示,中国建设和规划中的智算中心共有185座,总算力为272 EFLOPS(算力单位,EFLOPS是ExaFLOPS缩写,指每秒能执行10的18次方次浮点运算),建成运营的有104 EFLOPS。其中全国智算中心以云服务形式对外提供的比例是23%。

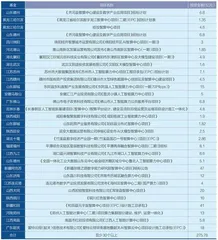

《财经》不完全统计发现,截至2024年10月16日,今年以来各地方城市上马的智算中心招投标项目至少在30个以上,涉及金额总和至少超过275亿元。

相比2023年,大型科技公司、电信运营商、各地方城市和央国企在2024年算力投资热度只增不减。英伟达中国市场收入也可以侧面反映这一趋势。2024年上半年英伟达在中国市场营收61.6亿美元(按美元、人民币汇率1∶7.1计算,约合437亿元人民币),比去年同期增长了42.3%。

图3:电信运营商算力相关资本支出(2022年-2024年)

图4:中国移动2024年两大智算公开招标案

表:2024年上马的全国各地智算中心建设项目(不完全统计)

这还是美国商务部工业安全局2023年10月出台“出口管制规则”后的结果。当时,美国向中国断供了英伟达的A100/A800、H100/H800等高性能AI芯片。为遵循管制规则,英伟达后续向中国推出了“阉割版”的H20芯片。该芯片带宽、性能均有缩水,单卡理论性能仅为H100的20%左右。

“出口管制规则”虽然存在,但英伟达并未放弃中国市场的巨大需求,而是通过合规方式向中国市场销售了更多“阉割版”AI芯片。英伟达在中国市场收入还在增长。多位供应链人士对《财经》表示,2024年英伟达H20系列芯片在中国市场出货量约为70万枚。

短期够用,长期短缺

算力投资不断增长。那么2024年,中国的智能算力究竟是短缺还是过剩?“短期够用,长期短缺”是主流判断。

AI芯片用途主要分成两部分:模型训练、应用推理。简单理解,前者是训练AI,后者是使用AI。它的需求结构正在变化。国际市场调研机构IDC在2023年曾预测,中国智能算力年复合增速33.9%。2022年-2027年,智能算力内部,训练算力占比会下滑到27.4%,推理算力占比将上升到72.6%。

2023年出现了算力短缺现象,成因是大模型的兴起,“百模大战”导致训练算力需求激增。美国商务部的“出口管制条例”又限制了算力供应,各个企业“恐慌式”抢购加剧了算力的供不应求。一位头部科技公司战略规划人士今年8月对《财经》提到,他所在企业2023年曾以高于英伟达官方定价1.5倍-2倍的价格“扫货”,抢购市面上存在的A100/A800、H100/H800芯片,其中甚至包括部分中小经销商囤积的散货。

2024年,算力逐渐够用了,各家算力越囤越多,模型训练需求却在放缓,应用推理需求尚处爆发前夜。此时出现了一个青黄不接的“空档期”。部分科技公司技术人士的判断是,这个“空档期”可能会持续到2025年上半年,但总体不会太长。

目前,阿里、字节跳动、百度等国内科技公司的旗舰模型都已接近AI创业公司OpenAI旗下大模型GPT-4的性能。GPT-4系列之后的下一代模型尚未真正出现,追赶GPT-4的任务告一段落。因此,国内各大科技公司暂时放缓了模型训练的步伐。一位科技公司云厂商高管今年9月对《财经》表示,他所在云平台的训练算力需求增长平缓,推理算力甚至需求已超过训练算力需求。

决定“空档期”有多长的因素有两点:其一,下一代模型训练的竞赛何时开启;其二,推理算力增速有多快——这是AI应用普及渗透速度决定的。