央行连锁降息

作者: 唐郡 康恺据机构估算,按照贷款金额100万元、期限30年、等额本息的计算方式,本次五年期以上LPR(贷款市场报价利率)下调10个基点,居民首套房和二套房月供分别将减少57元和60元。

住房月供减少的背景是,中国人民银行(下称“央行”)开启新一轮降息周期,这距离上一次降息时隔十个月。

6月20日,央行公布最新贷款市场报价利率(LPR):一年期LPR为3.55%,五年期以上LPR为4.2%,分别较上月下行10基点。其中,五年期以上LPR下调,意味着存量及新增房贷利率将整体下行10个基点。

6月13日以来,央行先后将公开市场操作(OMO)利率、常备借贷便利(SLF)利率两项短期政策利率,以及中期借贷便利(MLF)利率一项中期政策利率分别下调10个基点。根据“MLF利率→LPR→贷款利率”的利率传导机制,此番LPR下行基本符合市场预期。

央行一连串降息动作背后,是经济、金融数据不及预期。

据央行此前公布数据,5月社会融资规模新增1.56万亿元,人民币贷款新增1.36万亿元,均低于上年同期增量规模,亦不及市场预期。

国家统计局发布数据显示,2023年1月-5月,固定资产投资同比增长4.0%,增速较上年同期下滑2.2个百分点;房地产开发投资同比下降7.2%,降幅继续扩大;5月社会消费品零售总额同比增长12.7%,增速环比回落近6个百分点。

受此影响,近日瑞银、野村、高盛等多家机构下调中国经济增速预测。

其中,瑞银将中国2023年GDP(国内生产总值)增长预测下调至5.2%,2024年预测也下调至5%。瑞银首席中国经济学家汪涛表示,5月经济增速弱于市场预期,随着政策支持加码,三季度经济增长将再度加速,然而政策支持力度可能较为温和,不大可能完全抵消二季度经济走弱的影响。

“如果后面不重回正轨,全年难以实现政府制定的5%的目标,下一步需要政府的政策做出反应。”近日,摩根士丹利中国首席经济学家邢自强亦在一场媒体分享会上表示。

本轮降息被认为是新一轮货币宽松周期的起点。“我们认为这可能是政策利率新一轮下行的开端,预计未来一段时间,政策利率仍有数十基点下调空间。”招商证券首席银行业分析师廖志明对《财经》记者表示。巴克莱银行则预计,到2024年一季度,中国政策利率将每季度下调10个基点,并在2023年三季度和2024年一季度分别下调25个基点的存款准备金率。

对此,中银证券首席经济学家徐高发文称,“当前中国实体经济低迷不是利率太高所致,而是地产和基建这两个主要融资需求方(同时也是内需的主要创造者)被绑住手脚的结果——这样的经济低迷不是降息能化解的。”在徐高看来,相比降息,放松地产和基建的融资约束是更为有效的稳增长政策。

中国央行降息的同时,美联储宣布6月暂停加息。美联储主席鲍威尔表示,“谨慎起见本月应该维持利率不变,本次暂停只是政策步伐放缓的一个表现形式。”放缓不意味着停止,反映美联储利率预期的点阵图显示,美联储年内还将继续加息50个基点。

东吴证券首席宏观分析师陶川表示,在中国央行降息背景下,中美货币政策料将分化。

近日,中美利差倒挂走阔。截至北京时间6月20日12时,美国十年期国债收益率报3.8%,中美利差现倒挂超100个基点。人民币汇率由此承压,6月20日早间LPR报价公布后,离岸人民币一度贬破7.18,在岸人民币贬破7.17,且日内大部分时间在7.17以下。

“随着中国央行放松货币政策,人民币短期内可能面临更大的贬值压力。”高盛表示,在出口增长疲软背景下,中国央行将优先考虑推动经济增长,并对人民币贬值表现出更高的容忍度。

逆周期发力:央行连锁降息

“本月LPR下降就是铁板钉钉的事情,看点在于怎么降、降多少。”6月20日上午,央行宣布LPR降息后,一位分析人士表示。

此前一周,央行开展了连锁降息行动,为本次LPR下调铺平道路。

6月13日早间,央行公告,当日公开市场操作(OMO)七天期逆回购中标利率为1.90%,较前一日降低10个基点。这是自2022年8月15日以来,央行首次下调OMO利率。晚间,央行宣布下调常备借贷便利(SLF)利率,隔夜、七天期和一个月期利率分别下调10个基点至2.75%、2.90%和3.25%。

OMO利率和SLF利率同为央行短期政策利率。央行通过每日开展公开市场操作,保持银行体系流动性合理充裕,并持续释放短期政策利率信号;而七天期SLF利率是央行利率走廊上限,通常等于OMO七天期逆回购利率加100BP(基点),该项利率变动被认为是当日上午下调OMO利率后的自然调整。

多位货币政策研究人士表示,短期政策利率下降打开了MLF利率和LPR下行的空间。

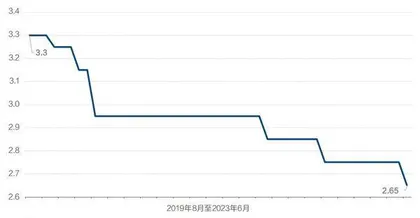

6月15日,央行将MLF中标利率下调10个基点至2.65%,亦是时隔十个月后首次调整。

MLF利率是央行中期政策利率,被视为中国央行政策利率体系中最重要的基准利率。

2019年8月,中国央行推行LPR改革,参与报价的商业银行在MLF利率的基础上,综合考虑资金成本、风险溢价等因素报出LPR,充分反映市场供求状况。由此,形成了“MLF利率→LPR→贷款利率”的利率传导机制。

图1:2019年8月以来贷款市场报价利率(LPR)变动趋势

图2:中期借贷便利(MLF)中标利率走势(%,期限:1年)

LPR改革以来,央行六次下调MLF利率共计65个基点,每一次下调均伴随着LPR下行,无一例外,但幅度确有不同。数据显示,LPR改革后,一年期LPR累计下调八次共70个基点,五年期以上LPR累计下调七次共65个基点。其中,一年期LPR曾有过两次单独下调,五年期以上LPR有过一次单独下调,与MLF利率并不完全同步。

此前,多位分析人士预期,近期房地产市场复苏进程放缓,预计本次LPR将出现非对称下调,即五年期以上LPR下调15个基点-20个基点。作为中国房贷利率的定价锚,五年期以上LPR下调将带动存量和新增房贷利率下行。

从降息结果来看,本次一年期和五年期以上LPR为对称下调。据机构估算,按照贷款金额100万元、期限30年、等额本息的计算方式,本次五年期以上LPR下调10个基点,居民首套房和二套房月供分别将减少57元和60元。

对此,近日巴克莱银行撰文称,预计在未来九个月内,中国存量和新增住房抵押贷款利率将降息60个基点-80个基点。“我们的测算表明,存量房贷利率下降60个基点-80个基点,每年将为家庭部门节省1500亿元-2500亿元的利息支出,这可能转化为0.3个-0.6个百分点的零售增长,以及0.1个-0.2个百分点的GDP增长。”巴克莱银行称。

事实上,市场早在寻觅降息的蛛丝马迹。

6月8日,六大行集体宣布下调活期及多个长期限定期存款挂牌利率,并带动股份行、农商行存款利率下行。野村中国认为,“银行存款利率的下调发出了一个强烈的信号,即中国人民银行正在为下调MLF利率铺平道路,以引导降低LPR。”

6月9日,央行官网发布行长易纲赴上海调研的座谈会讲话。

易纲表示,人民银行将按照党中央、国务院决策部署,继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。

其中,“加强逆周期调节”的表述引发市场关注。

一位宏观经济学家表示,货币政策的逆周期调节通常指向降准降息等总量宽松工具。此前,央行货币政策委员会一季度例会中删除了“逆周期调节”相关表述,一度令市场降息预期降温。之后,十年期国债收益率逼近2.70%,被认为部分反映了市场降息预期。

“新一轮宽货币已开启,”长江证券称,“后续或仍有1轮-2轮降息。”近期多家机构均表示,此番降息打开了货币政策进一步宽松空间。廖志明表示,“我们认为这可能是政策利率新一轮下行的开端,预计未来一段时间,政策利率仍有数十基点下调空间。”

对于具体的下调幅度,巴克莱银行预计,到2024年一季度,政策利率将每季度下调10个基点,并在2023年三季度和2024年一季度分别下调25个基点的存款准备金率。

求解需求不足:降息只是起点?

连锁降息期间,央行、国家统计局公布的5月金融和经济统计数据双双弱于预期。

5月金融统计数据显示,社会融资规模(下称“社融”)新增1.56万亿元,同比少增1.31万亿元,新增规模低于Wind(万得)一致预期的1.99万亿元;人民币贷款新增1.36万亿元,同比少增5418亿元,新增规模低于Wind一致预期的1.45万亿元。

中金公司表示,5月政府债净融资相比去年同期减少5571亿元,解释了社融同比少增中的36%。另一大影响因素是企业部门,如果将企业债与企业贷款、票据融资相加,企业部门净融资相比2022年同期少增1万亿元。

“5月信贷、M2(广义货币)以及社融同比增速全面回落,M2与社融增速已经低于去年12月水平。”中金公司认为,2022年基数较高只是影响因素之一,“内生需求疲弱、逆周期政策过渡是拖累5月金融数据的重要因素”。

国家统计局公布5月国民经济运行数据显示,2023年1月-5月,固定资产投资同比增长4.0%,增速较上年同期下滑2.2个百分点;房地产开发投资同比下降7.2%,降幅继续扩大;5月社会消费品零售总额同比增长12.7%,增速环比回落近6个百分点。

“总的来看,5月国民经济延续恢复态势,转型升级持续推进。但也要看到,国际环境复杂严峻,国内结构调整压力较大,经济恢复基础尚不稳固。”国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示。

稍早数据显示,中国4月、5月制造业PMI(采购经理指数)分别为49.2%、48.8%,连续两个月运行在收缩区间(50%以下)。从外需来看,2023年前五个月,按美元计,中国出口额1.4万亿美元,同比增长0.3%。其中5月出口额2835亿美元,同比下降7.5%。

5月经济数据公布后,多家机构下调了中国GDP增速预期。据媒体报道,瑞银将2023年中国GDP增速预测从之前的5.7%下调至5.2%,理由是5月数据令人失望。

此外,野村将2023年中国GDP增速预测从5.5%下调至5.1%;高盛将增速预测从6%下调至5.4%。

近日,邢自强在一场媒体分享会上表示,二季度经济明显放缓。据其测算,中国一季度GDP的环比折年率在9%左右,二季度会降到2%左右。“如果后面不重回正轨,全年难以实现政府制定的5%的目标,下一步需要政府的政策做出反应。”邢自强表示。

央行降息将如何影响实体经济?

“当前中国实体经济低迷不是利率太高所致,而是地产和基建这两个主要融资需求方(同时也是内需的主要创造者)被绑住手脚的结果——这样的经济低迷不是降息能化解的。”徐高撰文称,此次降息是个无奈的选择,是在其他应该采取的政策措施迟迟未能推出时,经济下行压力倒逼的无奈之举。在降息之后,市场预期的是债市牛市(对应经济疲软),而非经济复苏。在徐高看来,相比降息,放松地产和基建的融资约束是更为有效的稳增长政策。