人民币汇率关口

作者: 唐郡 康恺 张威

人民币汇率再度来到关口,但这一次却不一样。

截至6月30日,人民币兑美元汇率中间价跌至7.2258,较年内高点贬值超7%,并且距离“8·11”汇改以来的汇率谷底,仅差不到300个基点(1个基点等于万分之一)。

这意味着,一名年学费为4.5万美元的美国留学生,如果选择6月底缴纳学费,将多支付2.3万元人民币。

外贸企业的遭遇刚好相反,随着人民币贬值,对应外币升值,将增厚企业利润。宁波瑞曼克斯门窗配件有限公司总经理丁言东称,上半年人民币贬值令其利润增厚了5个百分点。

硬币总有正负两面,但这一次,除了汇率跌幅预示的探底风险,人民币有效汇率的真实贬值,更令人感到一丝不同以往的忧虑。

据中国社会科学院金融研究所副所长、国家金融与发展实验室副主任张明分析,今年人民币有过2月和5月以来两轮贬值,虽然汇率贬值幅度相似,但内涵大不相同。

第一轮贬值期间,仅是兑美元贬值,但兑一篮子货币的多边汇率呈小幅升值,这意味着人民币有效汇率并未贬值。而在第二次贬值期间,人民币兑美元汇率与人民币有效汇率均显著贬值。

4月21日-6月21日,参考中国外汇交易中心(CFETS)货币篮子的人民币汇率指数从100.10下行至96.49,跌幅3.6%。同期,人民币兑欧元、人民币兑英镑等双边汇率均出现贬值。

在张明看来,2月人民币汇率贬值主要由外因导致,而5月、6月这一轮贬值中,内因是主导因素。“与2023年一季度相比,二季度中国宏观经济增长显著走弱,这可能是人民币兑美元汇率贬值的最重要原因。”张明称。

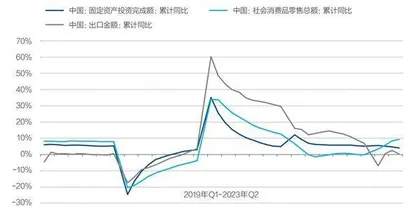

5月以来,中国出口、投资、消费“三驾马车”动力整体趋缓。数据显示,5月,中国出口金额同比增长-7.5%,增速环比回落16个百分点;社会消费品零售总额同比增长12.7%,增速环比回落5.7个百分点。前五个月固定资产投资和房地产开发投资增速持续回落,其中房地产开发投资连续13个月录得负值。

图1:2019年以来投资、消费、出口走势

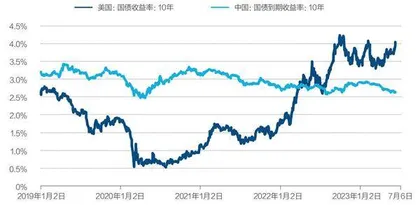

图2:中国、美国10年期国债收益率走势

二季度以来,随着多项宏观经济数据走弱,部分机构甚至下调了中国全年经济增长预测。

其中,高盛将中国全年GDP(国内生产总值)增速预测从6%下调至5.4%,野村中国从5.5%下调至5.1%。

“从业十几年,我还是第一次遇到当前这样复杂的经济形势。”接受《财经》记者采访时,西京研究院院长赵建不无感慨地说道。在他看来,当前宏观经济遇到了多种问题叠加,一方面是经济周期性下行,另一方面是长期结构性矛盾暴露。此外,还有三年疫情对企业和家庭在经济和精神层面造成的疤痕效应,以及地缘政治矛盾加速演变等因素。与以往的下行周期相比,当前企业和家庭预期明显更加悲观。

中国宏观经济走弱是人民币汇率走低的内因,不可忽略的是,中美经济周期错位,并由此引发的货币政策分化加剧和持续的中美利差倒挂,致使卖人民币买美元的利差交易,构成了推动人民币汇率走低的市场因素。

图3:美元兑人民币汇率中间价走势

图4:银行间美元拆借加权成交利率历史数据

截至7月5日12时,美国10年期国债收益率为3.955%,中国10年期国债收益率为2.696%,中美利差倒挂超过120个基点。与此同时,市场预计美联储年内还将加息50个基点,点阵图显示其年底利率中值为5.6%。

面对人民币汇率波动,中国人民银行(下称“央行”)多次释放维稳信号,但整体表现淡定。

5月19日,中国外汇市场指导委员会(CFXC)2023年第一次会议称,将加强监督管理和监测分析,强化预期引导,必要时对顺周期、单边行为进行纠偏,遏制投机炒作。

6月8日,国家外汇管理局局长潘功胜公开表态,“有信心、有条件、有能力维护外汇市场的稳定运行。”

6月30日,央行货币政策委员会二季度例会指出,要综合施策、稳定预期,坚决防范汇率大起大落风险。

向市场喊话的同时,央行启动逆周期因子,通过调节人民币兑美元汇率中间价向市场发出阻贬信号。例如,6月27日,人民币对美元中间价报7.2098,比市场普遍预测值偏强100点左右。瑞银证券中国首席经济学家汪涛认为,此举似乎释放了央行的稳定信号,或许可以将其视为央行管理的一个体现。

进入7月,以国有大行为代表的多家银行对美元存款产品利率进行调降,有的银行一年期美元存款利率由此前的5.0%

降至2.8%,降幅逾40%。国泰君安国际首席经济学家周浩认为,这将在技术上有利于稳定人民币汇率预期。

当前,市场的焦点在于人民币汇率下一步的走势。会否进一步创新低?央行的干预力度会否加强?有没有宏观政策组合拳能够令汇率企稳甚至回升?

“从央行角度看,除了目前采取的这些措施,稳汇率的措施还包括加强宏观审慎管理,如提高远期购汇风险保证金、降低金融机构外汇存款保证金率,甚至出台更为直接的限制资本流出的举措。”中央财经大学国际金融研究中心主任张礼卿对《财经》记者表示,“监管部门的政策工具储备还是比较充分的,人民币汇率的走势虽然仍有不确定性,但央行的控盘能力至少从目前看不存在问题。”

“汇率的经济晴雨表功能,在2023年表现得尤为突出。”张明称,2023年下半年中国经济走势相对强弱,将会直接影响人民币兑美元汇率走势,在乐观情形下,人民币汇率或在年底回升至6.8左右,而悲观情形下将贬至7.5上下。

中银证券全球首席经济学家管涛认为,2023年人民币汇率涨跌不取决于美元强弱和中美利差,而取决于国内经济基本面。在他看来,如果在现有政策措施下,效果逐步显现,中国经济环比逐渐企稳回升,或者政策措施进一步加码,中国经济环比持续回升,人民币汇率有望逐步企稳,甚至重新趋势性走强。

市场推手:机构争抢美元流动性

此轮人民币汇率贬值,似乎早有迹象。

3月以来,外汇市场上便飘荡着一个挥之不去的问题——美元都去哪儿了?

“当市场重新押注美联储将持续加息后,境内美元流动性在近几个月出现了两次明显收紧迹象。一方面,境内美元越来越难借到了;另一方面,境内美元市场的波动性也有所加剧。”一位股份制银行外汇交易员对《财经》记者表示。在他看来,当前境内美元市场的情况就像2020年初和2022年夏天一样,彼时境外机构为获取美元流动性抛售在岸股债资产,在岸、离岸人民币汇率承压严重。

汇率价格反映两种货币的对比价,这与两种货币的供求量息息相关。

现实中,3月以来,衡量境内美元价格的境内美元拆借利率不断上涨,不仅明显超过国际基准利率,亦创下近年新高。这意味着,无论是从相对还是绝对意义上,中国境内的美元都变得越来越贵。

外汇交易中心提供的报价数据显示,截至7月5日,各期限境内银行间美元拆借加权成交利率均已升破5%,创2019年以来新高。境内的美元拆借利率已连续多月超过国际基准利率——美元担保隔夜融资利率(SOFR),两者利差现创2020年二季度以来最大。

不仅如此,境内美元资金池亦同步出现规模下降。据澳新银行资深中国策略师邢兆鹏测算,若以结售汇资金增加、外汇存款增加、外汇贷款减少构建美元资金池变动情况,从2月开始,中国境内美元池每月都呈现净流出的状态,其中最大净流出额达近500亿美元。

邢兆鹏对《财经》记者表示,之所以近几个月美元流动性趋紧、境内美元资金池萎缩,看不见的手——外汇市场的自发力量是背后主因。美联储加息未尽,中美利差不断走阔。这使得外资从在岸股债市场流出,金融账户逆差扩大。另一方面,虽然中国仍保持货物贸易顺差,但规模已有所收窄,且服务贸易项下的旅游贸易逆差有所扩大,这使得经常账户顺差呈收敛态势。“资本外流压力尚存,贸易顺差有所收窄,这些实需盘成为了人民币走贬的重要推手。”他说。

“在美元高利率吸引下,购汇意愿偏强、结汇意愿偏弱。此轮人民币贬值周期中,境内购汇需求的确占据了更大权重。从5月人民币跌破7关口开始,我们就发现出口商结汇不急了,逢高结汇意愿走弱。相较而言,人民币走贬预期叠加6月-8月港股分红购汇季,购汇需求不断走强。”交易员亦反馈称。

从资本项来看,万得(Wind)数据显示,在外资于年初抢筹中国股市后,北向资金于4月、5月转为净流出,这两个月北向资金净卖出45.53亿元、121.36亿元。不过,6月北向资金又转为净流入。债券方面,截至4月,境外机构连续四个月减持中国主权债券,合计减持118亿元。但进入5月后,这一情况亦有所逆转。

从贸易项来看,海关总署数据显示,2023年前五个月,中国贸易顺差达3594.8亿美元。不过,5月中国贸易顺差658.1亿美元,同比下降16.1%。国家外汇局数据显示,1月-5月银行代客结售汇差额累计转负为-44亿美元,去年同期为732亿美元。截至5月末,中国央行口径外汇占款余额单月减少72.8亿元,结束两个月升势。

在邢兆鹏看来,境内美元流动性下降背后,企业降美元杠杆的行为亦有加剧,这两者形成了正循环,更使境内美元流动性趋紧情况不断上升。“所谓去美元杠杆,就是企业尽可能地降低美元负债。这一行为具体表征是,企业用新获得的美元收入及已有的美元存款,快速偿还已有的美元贷款。反映到宏观数据层面,便是外币存款、贷款额双降。”他解释称。

中国央行数据显示,5月末,外币存款余额8518亿美元,同比下降13.5%。5月外币存款减少301亿美元,同比多减171亿美元。5月末,外币贷款余额7215亿美元,同比下降20.7%。5月外币贷款减少160亿美元,同比多减44亿美元。

在本轮人民币下行周期中,人民币跌破7.2、7.25的速度明显加快,这也让市场猜测,背后是否有空头狙击?