电子信息:三重压力下的谋稳与求变

作者: 秦靓 王相怡电子信息作为先导性和战略性产业,是支撑我国经济社会创新发展的重要引擎,也是全球竞争的关键博弈点。东莞的电子信息制造业拥有万亿元规模,是经济的绝对支柱,具有规模大、门类广、配套全、韧性强、活力足等特点。

在全球消费需求衰退、技术周期低谷、全球产业链重构等因素影响下,东莞电子信息制造业正在遭遇严峻挑战,亟待摆脱路径依赖,完成技术突破,寻求新赛道,找到新增长点。

东莞电子信息制造业的成长之路

1.从农业县城到“世界工厂”的蜕变

改革开放初期,中国经济改革与全球制造业的转移趋势形成历史交汇,凭借得天独厚的地缘条件和外资引进,东莞由“三来一补”(来料加工、来料装配、来样加工和补偿交易)起步,迅速积累起原始资金,走出了独特的产业发展道路。在《财经智库》的调研中,我们常听到用“打基础,走正道,办实业”这九个字来概括东莞40多年来的产业发展思想。

1978年,东莞还是一个以传统种植莞草等农作物为主的农业县,在“三来一补”和“前店后厂”的模式下,外资涌入给曾经的农业县带来新生产要素,开启由农业到工业的第一次转型,也奠定了东莞的外向型经济基础。据中共东莞市委党史研究室编写的《东莞改革开放三十年大事记(1978-2008)》记载,1983年,东莞县与外商签订“三来一补”协议共2021宗,共计7.1149亿美元;新办企业1030户,共引进各种机械设备5.6万多台(套),价值2381.9万美元,全县共收入加工费1.26亿美元。而同年,东莞县生产总值才13.03亿元。

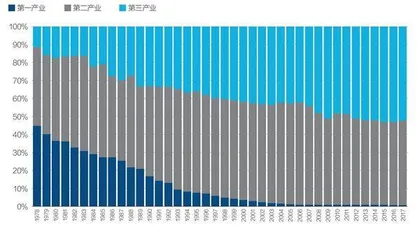

图1:改革开放以来东莞的产业结构变化

东莞优惠土地使用条件和税收政策引起中国台湾、中国香港地区电子企业的注意,掀起了东莞吸引和引进外资的序幕,中国台湾电子企业、资金、设备和技术纷纷流入,掀起投资东莞的第一次高潮。随着外贸不断扩大和制造业体系不断壮大,东莞发展成为“世界工厂”,成为全球产业链中重要的一环。

2.金融危机下的重大机遇与转型挑战

东莞电子信息产业集群形成和产业发展的基础得益于对全球产业转移的承接,在外资驱动下,东莞逐步嵌入了全球电子信息产业价值链,但正由于这种发展模式,早期东莞电子信息产业链突出表现为“两头在外”,导致产品科技含量低、附加值低,所处的国际分工地位低,产业发展深受全球宏观环境影响。

亚洲金融危机成为东莞产业转型的第一个拐点。1997年始于泰国的亚洲金融风暴,迅速扩散到菲律宾、马来西亚、印尼以及整个东南亚,致使诸多亚洲国家和地区的货币、股市以及相关资产价值暴跌,亚洲金融体系乃至整个世界经济受到影响。亚洲金融危机后,东莞劳动力密集型企业纷纷倒闭,而中国台湾地区的IT产业开始向东莞转移落户,东莞抓住机遇,逐渐由电子玩具、录音机、收音机的来件组装,向电脑、移动电话、通讯网络设备等现代制造业和高新技术产业转型。与此同时,东莞本土民营经济也在与外资企业的上下游产品配套和代工生产中不断成长,形成简单到复杂、低端到高端的电子信息产业集聚。

东莞由此成为全球IT产业的加工制造基地,打响了“东莞制造”品牌。1996年至2002年,东莞连续七年出口总值位列全国第三,仅次于深圳和上海,“三资”企业出口占出口总额的48.6%。2000年,东莞市电子信息产业总产值近800亿元,约占全市工业总产值的80%。

全球金融危机下东莞电子信息产业加速转型升级。2008年,由美国次贷危机引发的全球金融危机迅速蔓延,全球经济陷入严重衰退。在危机冲击下,东莞外向型经济受到的影响凸显,尤其对于已经嵌入全球价值链的东莞电子信息产业影响更甚。欧美发达国家的经济衰退和失业率高企,带来全球消费需求放缓、原材料及人力成本的上升,东莞电子信息产业也遭受了出口市场大幅收缩、投资增速放缓、企业关停倒闭等一系列冲击。数据显示,2008年东莞全年关闭企业近900家,占当时企业总数的6%。全球金融危机是东莞改革开放以后经受的一次最严峻考验,打破了东莞电子信息产业蓬勃发展的局面,劳动力密集、附加值低、资源消耗过大等新老问题凸显,产业规模增速放缓。

2008年,时任广东省委书记汪洋到东莞调研时指出,“电子信息产业占东莞工业增加值70%,全球鼠标和键盘40%是东莞制造,电脑配件的95%都可以在东莞找到,但东莞在电子信息产业链中的利润率仅有3%,英特尔、微软等国际公司的税后利润率达到20%-40%”,也为东莞的转型升级指明方向,“今天不主动调整产业结构,明天就会被产业结构调整”。

当然,危机之中也蕴含着机遇,低成本优势的减弱推动东莞进入研发创新的重要阶段,东莞一手推进传统产业转型升级,一手积极培育引进新兴产业,抓住广东省“腾笼换鸟”战略机遇,在产业存量和增量上“两手抓,两手硬”。2001年东莞成立了松山湖科技产业园,相继引进了华贝电子、普联、歌尔、华为等龙头企业;在此后的十来年间,华为终端总部、OPPO研发中心、OPPO智能制造中心、vivo新总部等先后落地东莞,推动着东莞电子信息产业的快速转型,也逐步探索出独特的发展路径。

东莞电子信息制造业的现状和特点

1.规模大,产业竞争力攀升

2022年,东莞共有2118家规模以上电子信息制造业企业,合计完成规上工业增加值1673.4亿元,规上工业总产值9470.2亿元,产业规模仅次于深圳和苏州。

近20年东莞电子信息产业规模变大、效益攀升,产业竞争力提高。从营收口径的统计数据来看,东莞电子信息产业在全国的市场占有率逐步上升,全员劳动生产率和企业平均利润增势良好(表1)。

表1:东莞电子信息制造业发展情况

图2:电子信息制造业增长情况的城市比较

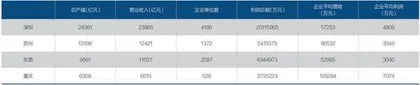

表2:电子信息制造业城市比较

表3:国内电子信息产业主要产品产量和增长情况

图2和表2为东莞与电子信息产业同样发达的深圳、苏州和重庆的数据对比。与重庆和苏州相比,东莞的发展势头更为明显,无论是整体规模还是全员劳动生产率方面都有显著提高,产业竞争力稳步提升。在企业平均规模方面,无论是营收还是利润,东莞略比深圳、重庆和苏州逊色。与这三座城市相比,几十年来基于“市直管镇”特殊行政体制生长的东莞电子信息产业,企业规模整体更偏散而小。

2.门类广,智能终端为主导

东莞电子信息产业涵盖计算机、通信设备、智能消费设备、电子器件、电子元件及电子专用材料制造等多个领域,门类广泛,品种齐全。几十年来,电子信息产业已发展成东莞经济绝对的支柱,2022年规上工业总产值占全市38.4%,是唯一营收规模破万亿元的产业。在东莞产值百亿元以上的13家工业企业中,电子信息企业独占9家。

以智能通信设备为代表的智能移动终端产业占据主导地位。合计超过全国总出货量的三分之一。在2023年中国民营经济发展论坛发布的“百强产业集群”排行榜中,东莞智能移动终端集群仅次于深圳和上海的三个集群,排名全国第四位。

3.配套全,关联产业协同发展

东莞电子信息产业链完备,配套齐全,从产品设计、研发、生产制造到检验检测,从电子材料、关键元器件到智能组件,再到丰富的终端产品以及应用场景均有布局。以智能终端为例,过去主要是电脑产品和配件,如今除了核心芯片、高端元器件等少数环节,全流程的生产制造配套服务在东莞基本都能实现。

近年来,东莞电子信息产业链不断完善和丰富。上游配套能力增强,已具备一定科研成果迅速产业化的能力;中下游在OPPO、vivo、华贝电子等领军企业的带领下发展壮大、提质增效;下游产品和应用市场连接紧密,许多东莞造的元器件和终端产品可以在本地迅速应用到可穿戴设备、VR/AR、智能网联汽车、智慧工厂、智慧医疗等领域,并探索各类新场景。

东莞电子信息产业的配套能力和集聚水平并不局限于产业体系内部,而是与同样代表东莞制造实力的新材料、高端装备制造、新能源等关联产业协同发展,在生产、营销、管理、技术等方面互相配合,形成“1+1>2”的协同效应。

这些产业为电子信息产业带来丰富的原材料、生产设备和应用场景,并随着技术应用和市场需求的迭代,共同享受知识溢出,降低交易成本,融合生产要素,推进结构升级,不断探索新领域,如助力电子信息产业链企业从消费电子赛道切入新能源汽车赛道,从手机配件领域延伸至医疗器械领域等。

4.韧性强,领军企业生长汇聚

除了本土的OPPO、vivo以及引进的华为终端等行业龙头外,东莞电子信息产业也在不断生长和汇聚各类细分领域的领军企业。

这些企业的成长故事正是东莞经济韧性重要体现,助力东莞在每一轮全球经济浪潮下总能够开拓思路,敢于转型。例如从代工企业转向攻坚核心技术,填补国内5G通信芯片领域技术空白的瑞谷光网;将积累的国际手机供应链加工和技术研发能力,应用到电子烟生产的蜂窝工厂;从小作坊成长为液态金属领域单项冠军,产品广泛应用至折叠屏手机、新能源汽车、医疗器械等多个领域的宜安科技。

此外,伴随华为而来的上下游企业蓝思科技、歌尔智能、华贝科技以及为广大莞企提供数字化转型一站式解决方案的台达等企业也在东莞集聚和成长,不仅提高了电子信息产业集群的竞争力和辐射力,也助力东莞工业经济提质增效。

目前,东莞电子信息产业集聚态势明显,整体呈现“两核多点”的分布态势。“两核”是以松山湖和长安为核心的智能终端产业聚集区域,“多点”是围绕“两核”形成多个产业链配套区域,包括石碣、石龙、清溪、塘厦等周边镇街。

5.活力足,细分领域拓新径

在当前全国电子信息产业链“两头受挤压”的大背景下,东莞企业的抗风险能力仍待加强。许多企业正在面临关键技术“卡脖子”和需求低迷等难题,甚至遭受“生存”挑战。与此同时,也有部分企业在细分领域和临近赛道探索新路径,并不断拓展优势,致力于打造第二增长点。