大模型创业,学不起OpenAI

作者: 刘以秦 郑可书美国大模型领域明星创业公司Open AI公司11月6日召开了首次开发者大会,这次大会上的发布让全球产业界看到了美国高科技公司“火星级创业速度”。其中发布的GPTs应用商店标志着这家明星公司把大模型从技术推向了商业化——这一步至关重要。此时,中国大模型创业公司仍处于“军备竞赛”阶段。

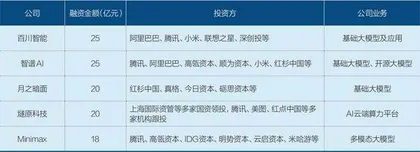

中国创业公司在大模型领域跟进速度其实相对较快。目前已经出现三家明星创业公司,分别是百川智能、Minimax、智谱AI。这三家明星创业公司呈现一个共同特点:融资密集、金额巨大。

最新的动态是,百川智能在筹备新一轮融资,本次融资前估值16亿美元,计划融资2亿-3亿美元,已经基本确定约1.5亿美元的投资意向,投资方是中东背景。另外还有一家人民币机构也有投资意向,还在讨论阶段。

百川智能成立于今年3月,本轮融资前已经完成一轮3亿美元的融资,融前估值10亿美元,融后估值13亿美元。投资方包括阿里巴巴、腾讯、小米、愉悦资本、深创投等。

目前,大模型创业领域第一梯队的公司只有三家。10月20日,智谱宣布今年共完成25亿元融资,投资方包括中关村自主创新基金、美团、蚂蚁金服、阿里巴巴、腾讯、小米、金山、顺为、红杉、高瓴等多家机构。接近智谱的投资人告诉《财经》记者,智谱上一轮融资估值约120亿元,还在做新一轮融资。

Minimax估值约20亿美元,已经完成三轮融资,投资方包括腾讯、高瓴、米哈游、云启资本、IDG资本等。早期王慧文创办的光年之外也被投资人认为属于第一梯队,还在团队组建阶段估值就达到15亿美元,被美团收购后,光年之外已经退出独立竞争。

此外,相关投资人告诉《财经》记者,目前估值仅次于前三家的大模型创业公司月之暗面也在交割新一轮融资,估值约8亿美元,美团龙珠领投。李开复创办的零一万物已经完成融资,由阿里云领投。

OpenAI发布ChatGPT不到一年时间,中国大模型创业融资再次创造历史。中国人工智能领域上一次这么热闹是2017年-2018年。那两年间,成立于2014年的商汤科技完成了六轮融资,当时估值达到60亿美元。当时商汤科技、旷视科技、依图科技、云从科技被称为“AI四小龙”,均拿到多轮融资。

2021年后,四家公司陆续开始上市计划,只有商汤和云从成功上市,不过股价表现均不佳。商汤目前市值472亿港元,较最高点缩水85%。云从最新市值136亿元,较最高点缩水70%。两家公司均回到2018年以前的估值水平。这四家公司仍处于亏损状态,从两家已上市公司的财报来看,营收增速也明显放缓甚至大幅下滑,商汤2023年上半年营收同比增长1.3%,云从同比减少58%。

对于投资人来说,“AI四小龙”并不是拿得出手的成绩。多位关注AI领域的投资人告诉《财经》记者,2020年之后,一级市场对于AI投资一度陷入冰点,直到这次大模型热潮开启。

当一个方向成为风口,投资人涌入,创业公司估值飙升后,资本市场对于营收、利润、规模、增长的要求也会倍增。而AI领域过去营收几乎都来自企业用户和政府用户,难以做到高增长。资本催肥加上后续增长乏力,如果这个矛盾不解决,历史将会重演。

资本不撒胡椒面了

钱越集中在钱多的创业公司,这些公司越有可能跑出来,撒出去的投资越有可能得到回报

今年投资人密集关注AI大模型有两重原因。

除了OpenAI的带动,不少投资机构集中在2021年募资,2022年一级市场融资爆冷,很多投资人手里有钱但一直不敢出手,尤其是AI领域,甚至有头部投资机构在2022年已经撤掉AI小组转向制造业。与此同时,机构募到的资金必须在一定期限内投出去。

一位投资人提到,今年上半年,以OpenAI为代表的美国公司发布新产品的速度太快了,连续迭代了三个版本,且每次都有明显提升,用户数激增。中国投资人甚至一开始都没反应过来,90%的投资人不懂技术,主要就是跟热点,当市场形成共识的时候再投进去,OpenAI创造了这个条件。

新风口来临,加上头部机构手里有钱,共同促成了今年大模型融资热潮。

不过,除了头部公司融资火热,其他创业公司的融资情况并不算好。第三方数据机构企名片数据显示,除头部三家外,今年国内共有26家大模型初创公司拿到融资,基本是种子轮或天使轮。今年截至目前共有超过130家公司发布大模型相关产品。

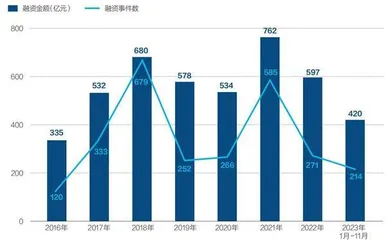

第三方数据机构企名片数据显示,2023年截至目前,中国AI领域共融资214亿元,头部三家创业公司的融资额占比超过30%。

投资人的共识是,大模型的成本高昂,创业公司需要大量资金来“大力出奇迹”,目前各家都还在堆算力、跑训练阶段,有钱就是核心竞争力。头部机构会盯着头部公司连续投,二三线机构会跟着头部机构来跟投,且大部分投资人并不清楚各家大模型公司的真正技术水平,只能“抱团”投资。因此,能融到钱的公司会持续拿到钱;创始团队背景不够好或是错过融资窗口的创业公司,很快就会退出竞争。

头部三家创业公司中,智谱成立时间最早,成立于2019年。在今年之前,智谱曾经历了融资冰点期。智谱CEO(首席执行官)张鹏告诉《财经》记者,他们一度融资困难,投资人会反复问他“什么时候盈利”。到了今年,这个问题还是会问,但答案已经不重要,更重要的问题是“你们什么时候能做出中国的ChatGPT”。

表:2023年融资额最高的五家AI创业公司

另一位AI初创公司创始人也在多年前就开始投入研发大模型。他回忆,ChatGPT发布的几年前,他拿着生成式AI产品出去做报告,没人相信他,都认为AI生成内容是天方夜谭。

ChatGPT出现前,他被投资人问了无数次,“你的商业模式是什么?”他很困惑,他认为AI公司在早期应该考虑的是技术能力,而技术的突破需要钱,技术成熟后,才能有确定的商业模式。

投资人说,“你先把东西做出来,我就给钱。”创业者说,“你不给我钱,我怎么做出来”?这仿佛一个“鸡生蛋还是蛋生鸡”的难题。

另一位AI创业公司创始人此前见投资人时说要做大模型。投资人说他狂妄自大,不可能做得出来,反复询问他算力有多少,训练了多久,“好像我是一个骗子”。这家创业公司成立于2021年,今年大模型热潮后,不少投资人排着队要见他,不再觉得他是“骗子”了。

多位AI创业者都提到,此前面对投资人时的一个共同问题是,“美国人都没做出来,我凭什么相信你能做出来”。ChatGPT出现前,投资人不关注大模型领域,也因此会找理由拒绝这些创业公司。今年整体融资情况比过去几年好了很多。

这些问题共同造成了现在融资集中在头部三家创业公司的现状。多位投资人告诉《财经》记者,大模型领域是典型的暴力美学模式,大算力是造就大选手的基础门槛,撒胡椒面模式没办法聚焦资源,钱越集中在钱多的创业公司,这些公司越有可能跑出来,撒出去的投资越有可能得到回报。

资本和创业者的矛盾

“没有人会拿出10亿美元让我烧,只能一边做营收,一边研发技术”

大模型概念的火热带动了融资。密集融资后,无论是大模型创业公司,还是科技大厂,都要找到大模型落地应用的商业模式。

一位大厂AI产品负责人提到,目前中国公司大模型的商业化基本走两条路:一是“跟随”OpenAI的路径;二是延续过去AI的商业路径。

OpenAI的发展路径是:前期不考虑商业化,等技术相对成熟后,先推出免费的C端产品,通过各类营销手段短期内获得大量用户,占领市场,教育用户。同时,用户每一次交互,都能提供新的数据并帮助大模型训练一次。

今年下半年,OpenAI商业化进程加速,先是推出C端付费版,随后推出企业用户定制版。在这个过程中,不断降低免费版的运行成本,优化付费版的能力来提升付费率。

多位投资人的共同观点是,这个打法相当于降维打击,在中国很难复现。

Minimax的发展路径最接近OpenAI,也是这一轮大模型创业中最早成为独角兽的公司。一位Minimax的投资人告诉《财经》记者,当时在没有推广的情况下三个月时间积累了500万用户,成绩还不错。

但这种发展势头很快遇到阻碍。今年3月,Minimax的AI交互产品Glow因涉嫌违规被苹果应用商店下架。前述投资人称是因为竞争对手多次举报,同时还发动网络攻击。Minimax决策层开始担心国内的竞争环境,逐步转向海外市场发展。

11月1日,中国科技公司百度推出文心一言付费版,这在中国大模型领域走出了第一步。一位百度人士告诉《财经》记者,百度对于付费率的考核对标OpenAI,“目前还可以”。OpenAI的C端付费率约4%。

多位业内人士提到,大模型的C端付费模式在中国相对困难。主要原因是大众对于AI能帮助自己做什么,还不太有明确的想法,在C端起量需要有普遍性,也就是满足大部分人的基本需求,而“生成内容”并不是大部分人的需求。OpenAI能在上线初期就获得1亿用户,除了技术能力,包括马斯克在内的早期创始团队的影响力也很重要。“中国的创业者普遍缺少这种号召力。”一位头部投资机构合伙人评价。

C端的产品逻辑是,在前期通过各种方式获取大量用户,再根据用户行为做个性化,同时规模化效应出现。中国公司常见的获取用户手段是推广加补贴,这很难复制在大模型应用上。

事实上,OpenAI也遇到了C端付费乏力的情况,今年5月至8月,ChatGPT访问量持续下滑。方正证券研究显示,ChatGPT如果不下降精度,月度付费率超过12%才能实现盈亏平衡。

图:2016年至今,中国人工智能领域融资情况

在中国,一个普遍的预期是,大模型更广阔的应用市场在B端。今年,多家科技公司都推出垂直大模型,试图用大模型来解决过去行业里难以解决的问题。一位大厂技术负责人提到,垂直大模型可以根据客户需求调整参数量,节约成本,更利于商业化。

垂直大模型的核心竞争力在于比基础大模型更懂行业,而非“更小的模型”。这意味着垂直大模型比基础大模型的门槛更高。如果将基础大模型比作一个有通识的人,垂直大模型就是行业专家。需要的数据总量或许会相对较少,但数据的“含金量”要求更高,需要对大数据做“蒸馏”“提纯”,这又是另一个难题。

那么这又出现了一个新问题——上一轮AI浪潮已经证明,AI初创公司服务B端客户是一条艰难的路。

前述AI公司创始人提到,AI领域的客户大多是B端,每个客户都需要定制化适配,也意味着他需要全力以赴才能服务好客户,牺牲掉核心技术研发上的投入。“我可以赚钱,我今年赚到钱了,明年怎么办?后年怎么办?”

上一轮AI创业潮中走出的创业公司商汤的一位投资人告诉《财经》记者,这是上一轮AI投资热潮中的老问题。多轮融资后,要做商业化,收入持续增长,然后上市,创业公司被“收入”一直推着走,以商汤为代表的公司们就只能去做一个又一个的项目,不断让收入数字变大,来支撑估值,这个过程“一定会影响技术突破能力”。

投资人清楚知道问题所在,但他们认为自己没得选。有投资人说,投资不是做慈善,“我只需要你尽快上市,完成退出”。还有投资人说,“你可以说我没有梦想,我自己当然也想投那些创造未来的公司。但投资是一份工作,我要跟LP有交代,我没法告诉LP我们一起等十年,整个基金周期就只有十年。”