保险代理人留存困局

作者: 宋文娟 丁艳喊话股价被低估几乎成为了上市保险公司高管在业绩发布会上的集体行动。

上市寿险公司股价的低迷与保险营销员模式的瓶颈有密切关联。

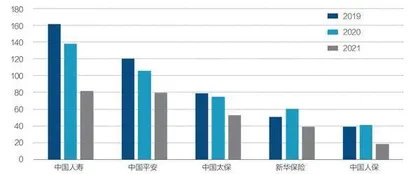

从上市险企年报数据来看,中国人保(601319.SH)、中国人寿(601628.SH)、新华保险(601336.SH)、中国太保(601601.SH)、中国平安(601318.SH)代理人数量分别为18.59万、82万、38.9万、52.5万、60.03万,分别同比减少22.83万、55.8万、21.7万、22.4万、42.35万,五大上市险企个险渠道代理人共计下降165.08万人。

在业内人士看来,保费低迷、寿险新业务价值下降,主要原因系个人代理人渠道转型影响,人力下滑是其中关键因素。中国人保执行董事、副总裁李祝用坦言,2021年保险板块股价表现不佳,主要还是人身险行业在向高质量发展转型过程中由于动能切换,过去经营方式已经难以为继,大部分公司选择通过深度的渠道和产品改革,改变人海模式,放缓现有增长以期改变,因此,各大寿险公司均出现了暂时性的业务增速下滑。

数据显示,中国人保、新华保险、中国太保、中国人寿寿险业务一年新业务价值分别为32.27亿元、59.80亿元、134.12亿元、447.80亿元,分别同比下降40.6%、34.90%、24.8%、23.29%。中国平安寿险及健康险业务新业务价值378.98亿元,同比下降23.6%。

图:近三年上市险企代理人数量

一位头部寿险高层人士对《财经》记者表示,保险业原先粗犷的人海战术经营模式已经基本走到头,但保险营销员流失率居高不下,且流失率持续升高所带来的负面影响,诸如大量客户资源流失、退保、投诉、保险公司业务增速下降、人力成本增加、退职潮将像环境污染般对行业影响深远。

面对代理人流失,中国太保启动“长航行动”,而中国平安则对代理人进行分级管理,新华保险则表示,既要改造“老城”(老队伍),又要造“新城”。各上市险企都在进行代理人渠道改革、大改《基本法》,这些举措是否能够逆转形势?

个险渠道转型背后:超百万代理人流失

“团队代理人流失近八成,收入下跌超50%”,今年近40岁的林绪正在遭遇他的职场“瓶颈期”。

在2021年,林绪的“职场危机”感愈发明显。“清虚人力后,我的团队从2020年8月近400人的峰值,已流失300人左右,现在仅存100多人,且团队人力质量并没有提高。”

“清虚”是近年来寿险改革的重要方向,这与监管政策影响密不可分。2020年11月,银保监会发布《保险代理人监管规定》,提出保险公司在人力方面挤干水分,实现真人、真保险、真架构的同时,需提高代理人进入门槛,推动代理人队伍向职业化、专业化转变。

紧接着2021年,银保监会又发布《保险销售从业人员执业失信行为认定指引》《人身保险销售管理办法》《关于保险公司发展独立个人保险代理人有关事项的通知》等多项文件,代理人改革迎来强监管。

林绪透露,“清虚的标准是清掉三四个月不出单的代理人,因为他们连续不出单就会被淘汰掉,一般被清掉的代理人收入都很一般。”其指出,清虚的人力主要分两种:一种是确实做不下去的代理人,其连续不出单就会被淘汰;还有一类代理人恶意骗取财补,第二年拿不到财补后就会自动脱落。

清虚带来了低产能出清,不过与代理人队伍锐减直接相伴的是寿险营销职业吸引力与口碑的下降。

近期,林绪正忙着给团队增员,晚上9点半还在跟经委会增员组开视频会议。他表示,今年公司对于增员有明确的要求,主管人员至少每人新增一个代理人。他坦言,现在招人很困难,各大保险公司对代理人争抢现象很严重,皆出台各种具有诱惑力的政策,不过增员效果仍不理想。

面对“增员难”的现实困扰,保险公司虽然清楚人员素质对于团队留存及产能提升的重要性,但仍不得已向现实“低头”。

林绪坦言,“从整个市场来看,我们目前招募的人大多45岁左右,不可能要求人人本科,有个高中文凭也可以。”

LIMIRA(国际寿险行销研究协会)《2021年中国寿险代理人渠道调研报告》显示,个险队伍基本面上,销售“主力军”仍为中低学历者。受访公司中,代理人平均年龄38.9岁,高中及以下学历占比56.9%;新增员学历不升反降。

有些人选择在这个行业负重前行,而一些人已选择转身离开。一位从业20余年的精英营销员坦言,“我从代理人这个行当里出来其中最大的一个原因就是受不了代理人制度,我并非做得不好,只是不想再继续做下去。”

“我受不了代理人这个身份,很多人进来时就被洗脑。增员的时候保险公司说是经营自己的事业,是保险企业家。但进了公司以后,其又按照员工的形式来管理,营销员如果缺勤就要扣钱。”上述从业20余年的精英营销员表示,“公司对代理人有业务要求,可代理人在开拓业务上,连一张纸都需要自己花钱买。在福利待遇上也不按员工制度支付福利报酬,代理人的权益缺乏保障,很多人在这个行业都觉得受到委屈。”

据银保监会最新通报数据显示,截至2021年底,代理制销售人员590.7万人,与2020年末842.8万职业登记的代理制销售人员数量相比,一年减少252万人,同比缩减30%。

这从五大上市险企代理人流失率持续上升中可见一斑,其个险渠道代理人共计下降165.08万人。

截至2021年底,中国人寿个险销售人力为82.0万人,较2020年的137.8万人减少55.8万人。中国人寿在年报中称,传统人力驱动业务发展经营模式面临困难,短期内行业发展仍然承压。

中国平安月均代理人数量为79.6万人,较2020年减少25.9万人。中国平安认为,伴随着灵活就业兴起以及人口红利逐渐消退,寿险行业过去粗放式的人力驱动发展模式已难以持续,转型及变革刻不容缓。

中国太保2021年月均保险营销员52.2万人,较2020年减少22.4万人;新华保险为38.9万人,较2020年减少21.7万人;人保寿险2021年“大个险”营销员为18.59万人,同比减少22.83万人。

收入腰斩,三年留存率10%

代理人留存难,收入这一因素是最直接的风向标。

来自中国平安的年报称,2021年代理人人均新业务价值39031元,代理人人均每月收入5758元,同比下滑0.6个百分点。

其他上市保险公司并未公布营销员的收入情况,但是从其中的某些数据,可以看出其收入并不高,例如中国人保年报称,人保寿险截至2021年12月31日,营销员月人均首年规模保费2993.59元。

“若不考虑续期佣金、管理津贴以及其他津贴的情况下,营销员月均首年规模保费不到3000元,则意味着其首年佣金将远远低于3000元,而3000元以下的月收入,或远不及送外卖、送快递、跑滴滴人员的平均收入。”某业内人士认为。

“挣扎着,也在这个行业熬着,但我已经失去了从前的热情。”这是目前莫闻在一家头部险企从事代理人工作九年的生存状态。

据莫闻介绍,他所认识的代理人这几年平均薪水下降幅度大概为50%,其个人的收入则下降了20%-30%。

林绪对《财经》记者坦言,“今年1月份收入蛮低的,现在薪水降幅已经超过了50%。去年团队部分指标没有达成,原本30万-40万元的年终奖也化为乌有。”

波士顿咨询公司编写的《寿险营销十字路口的选择》指出,过去五年代理人的平均月工资为3500元,仅为社会平均工资的78%。

新华保险原董事长万峰对《财经》记者直言,保险营销员高流失除了增加孤儿单工作量,还会直接带来保险公司业务市场资源的匮乏。因为寿险公司业务市场资源,就是销售人员的人脉资源。业务员基本都是先从自己的人脉关系(亲戚、朋友、同学、老乡、战友、过去的同事等)开始保单销售。所以,公司的销售人力越多,潜在的业务市场越大。高流失,不仅仅是业务员的流失,也意味着业务资源的流失;业务员的减少,也意味着公司代理人渠道市场资源的萎缩。

在万峰看来,营销员保单销售与佣金收入问题,当前表面看是整体业绩下降、佣金收入减少,实际上是利益分配关系出现问题。销售能力(体现在人均保费、件均保费等指标)体现营销员的生产力,佣金分配体现营销员与主管之间的生产关系。“不做利益分配关系的调整,其他改革、创新,都是治标不治本。”

万峰坦言,“营销员与公司之间的利益分配,直接体现在佣金与费用、利润的分配上。上市公司保费持续增长、利润每年也很多,但营销员的收入却在下降。在当前业务发展转折时期,公司应该适当考虑一些全体营销员的基本利益。”另一方面,从业务员与主管之间的利益分配来看,在利益分配中,业务员是靠个人单笔业务获得直接佣金,主管则是靠团队成员集体业绩提取相应的附加佣金。直接佣金与附加佣金分配合理,才能使营销员获得的利益与主管获得利益公平合理,形成主管与业务员收入“水涨船高”销售利益驱动机制。一旦销售人员因为收入低而流失,必然导致主管能够“提成”的基数也继而减少,最后主管的收入也必然是“水干鱼死”,一旦形成如此恶性循环,将引发销售队伍组织架构和人员“坍塌式”减少。

奥纬咨询董事合伙人钱行认为,资本市场对于中国保险公司的反馈,在过去半年到一年的时间内相对比较负面和悲观。现在代理人的理解和认知与真实行业情况有所区别,代理人一年留存率大概只有30%,代理人三年留存率则为10%水平。抱有不切实际期望的代理人“闪进闪退”是导致行业“大进大出”的模式难以为继不稳定的主要原因,而低质量代理人也难以抓住高潜力的中产及以上客群。

客群变化与营销迭代

莫闻向《财经》记者坦言,“以前的代理人情商高、会说话,加之勤奋一点,就能够跑业务,但是现在一批新的客户,金融素养很高,已经无法忽悠,而且当下互联网信息非常透明;其次,时代变化非常快,一个合格的代理人对医疗改革、社保改革、支付统筹等新事物都得了解,在这样的大环境下能够清晰了解规则的代理人并不多。”

表:主要寿险公司的转型计划

LIMIRA(国际寿险行销研究协会)中国区董事总经理司存伟认为,客群变化引起代理人能力的需求提升。“客户的层面不一样,现在越来越年轻的客户是保险消费的主力,而这些人更理性,知识教育程度更高。所以这时候不是以前的关系导向、产品导向能搞定的。”

在司存伟看来,保险市场与客群已经发生了巨大的变化,这个对中低端的保险营销市场冲击比较大。“为什么这些人流失了?因为他们原先的套路现在已经玩不转了。现在保险公司都开始盯着中高端市场即白领阶层、甚至富裕阶层。但对于这部分客群,具备分析能力、有专业能力的,而且视野不单单就在保险这个领域的代理人才能挣到这个钱。”

司存伟认为,把新人转换成有销售能力的、稳定的代理人这种转化的能力强不强,对于大型保险公司而言至关重要。让这部分人建立自己的销售能力,建立自己的客群,而且要会经营。

“一年内新人的出单量十分堪忧,绝大部分的件数均在5张以内,即平均两个月都不能开一单,这是新人流失率奇高的根源。关注两三年代理人的成长,有策略性地帮助他们尽快步入‘三年平稳期”至关重要。”