消失的存款

作者: 张颖馨 严沁雯

“存款会否‘打水漂’?”时隔两个月,深陷“河南村镇银行取款难”事件的储户们,依然惴惴不安。随着警方最新披露信息,涉嫌重大犯罪的河南新财富集团浮出水面。但储户的资金是否卷入其系列犯罪行为中,尚是未知数。

6月18日,河南省许昌市公安局通过微信公众号“平安许昌”发布警情通报称,2022年4月19日,许昌市公安机关依法对河南新财富集团投资控股有限公司(下称“河南新财富集团”)涉嫌重大犯罪立案侦查。现初步查明,2011年以来,以该公司实际控制人吕某为首的犯罪团伙涉嫌利用村镇银行实施系列严重犯罪。

“等了两个月,心还是悬着。”自4月下旬开始,部分储户发现此前在河南四家村镇银行的存款,无法通过线上渠道取款。银行声称“系统升级”,但当异地储户亲赴线下网点,亦未能成功取现。

期间,部分异地储户的健康码莫名被赋“红码”,更将“村镇银行取款难”事件推上风口浪尖。

6月20日,“取款难”事件中的禹州新民生村镇银行(下称“禹州银行”)、上蔡惠民村镇银行(下称“惠民银行”)、柘城黄淮村镇银行(下称“柘城银行”)、开封新东方村镇银行(下称“新东方银行”)等四家村镇银行在官网发布公告称,按照金融管理部门要求,将从即日起开展线上客户资金信息登记工作。

储户的担忧还在持续。有金融、法律等领域专业人士表示,如果责任主体涉嫌犯罪,根据以往同类案件处理结果,这个调查、审判、追赃和返还的过程往往十分漫长。“此外,储户的资金是否进入银行体系亦是当前问题的关键。如果没有进入,存款保险很难承担赔付责任。”

但也有法律界人士认为,此次“取款难”事件或可适用民法上的“表见代理”规则。“在‘表见代理’语境下,不管银行方面相关人员、机构的行为如何认定,并不影响银行对客户应尽的偿付义务,这个义务是真实有效的”。

“河南新财富集团的管理架构复杂,导致事实认定很难,比如有的机构无法界定是与河南新财富集团存在普通的业务合作关系,还是就属于‘新财富系’。因此,凡是有业务联系的机构或地方,目前都在协助排查。”有接近地方金融监管的知情人士向《财经》记者表示。

另一方面,“河南村镇银行取款难”事件给部分中小银行带来的影响已逐步出现。有中小银行内部人士告诉《财经》记者,“近期受此事件影响,每天资金净流出达到数千万元。目前用户存在恐慌情绪,甚至把小银行和当年的P2P网贷划为一类,银行压力不小。”

储户深陷“取款难”:河南存款“消失”60天

尚山于4月18日看到禹州银行发布的系统升级公告。2021年10月,他通过禹州银行微信小程序购买了“七天通知存款”产品。“存了100万元,利率1.85%,没想到突然不能提现了。”尚山说。

在上述公告中,禹州银行表示将于2022年4月18日8点30分对系统进行升级维护,网上银行、手机银行将暂停服务。

类似的公告相继在其他几家村镇银行官网发布:惠民银行、柘城银行、新东方银行等亦发布系统升级通知,关闭了线上服务渠道。另有储户反映,安徽固镇新淮河村镇银行(下称“安徽固镇银行”)亦存在同样情况。《财经》记者多次拨打上述银行官网提供的客服电话,截至发稿前,均未接通。

“银行电话打不通,我第一时间赶去现场,工作人员直接不承认一切线上渠道的存款,只让我进行了初步的信息登记。”在发现存款取现异常后,尚山于4月20日前往禹州银行。据他透露,网点只给在银行柜台办理存款的当地储户提现。

与此同时,有储户告诉《财经》记者,即便是本地人通过银行柜台存入的存款,提现额度亦有相应的限制。

无独有偶,类似的情况也发生在新东方银行等其他几家村镇银行的储户身上。《财经》记者了解到,遭遇取款难的外地储户来自北京、上海、浙江、广东、江苏等多个省市。

储户“取款难”事件持续发酵,监管部门亦作出回应。有储户表示,4月25日,中国人民银行曾在官网“公众留言”一栏对相关问题进行回复。回复内容显示,央行高度关注此事。目前,有关部门已开展调查,央行将配合有关部门,依法尽责保护金融消费者的合法权益。

5月18日,《财经》记者从中国银保监会获悉,银保监会与央行持续关注河南四家村镇银行线上服务渠道关闭问题,已责成河南银保监局和央行郑州中心支行切实履行属地监管职责,密切配合地方党委政府和相关部门稳妥处置。

由于担心自己的存款“打水漂”,部分储户选择前往几家村镇银行了解具体情况。但在此过程中,有储户发现,即便自己从低风险地区前往郑州,健康码却被莫名赋上“红码”。与此同时,未去过郑州的储户也有类似遭遇。

村镇银行“取款难”事件因储户健康码莫名被赋“红码”问题,再次被推至聚光灯下。

“目前,案件侦办取得积极进展,公安机关已抓获一批犯罪嫌疑人,依法查封、扣押、冻结一批涉案资金、资产。”6月18日,许昌公安在上述警情通报中指出。

当日晚间,河南银保监局、河南省地方金融监管局亦作出回应:各级金融管理部门密切配合公安机关开展调查,禹州银行等村镇银行线上交易系统被河南新财富集团操控和利用的犯罪事实已初步查明,相关资金情况正在排查。

值得注意的是,6月22日,中共郑州市纪律检查委员会官方微信“清风郑州”就部分储户被赋红码问题发布通报指出,经查,郑州市委政法委常务副书记、市新冠肺炎疫情防控指挥部社会管控指导部部长冯献彬,团市委书记、市新冠肺炎疫情防控指挥部社会管控指导部副部长张琳琳,擅自决定对部分村镇银行储户来郑赋红码,安排市委政法委维稳指导处处长赵勇,市大数据局科员、市疫情防控指挥部社会管控指导部健康码管理组组长陈冲,郑州大数据发展有限公司副总经理杨耀环,对储户在郑扫码人员赋红码。

通报显示,据统计,共有1317名村镇银行储户被赋红码,其中446人系入郑扫场所码被赋红码,871人系未在郑但通过扫他人发送的郑州场所码被赋红码。

对此,依据《中国共产党纪律处分条例》《中华人民共和国公职人员政务处分法》,经研究决定,给予冯献彬撤销党内职务、政务撤职处分;给予张琳琳党内严重警告、政务降级处分;给予陈冲政务记大过处分;给予杨耀环、赵勇政务记过处分。

村镇银行“吸储术”:网络平台+贴息存款

“很突然,事前完全没有任何征兆。”与储户相同,有第三方互联网平台内部人士向《财经》记者表示,最初银行给的反馈是“系统升级”。

据《财经》记者了解,大部分异地储户主要是通过线上、线下渠道在上述银行存款,其中线上渠道主要包括第三方互金平台、银行推出的微信小程序等。

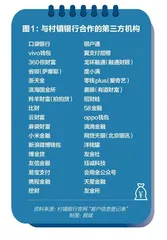

另据上述四家村镇银行发布的信息登记表显示,在交易渠道方面,登记表中给出的选项除银行的四个自营渠道外,还包括30余家第三方平台(见图1)。

其中,互金平台与上述银行存在的合作关系,主要涉及此前的互联网存款存量业务。

互联网存款,通常是指商业银行在互联网金融平台上推出的存款产品,产品和服务由银行提供,平台提供存款产品的信息展示和购买接口。由于产品收益高、门槛低,受到不少用户青睐。

早期与互金平台合作的银行主要是民营银行,受限于“一行一店”模式,“牵手”有流量优势的互金平台进行线上揽储,成为它们的首选。近年来,部分城商行、农商行甚至村镇银行,见识到互联网存款的揽储“威力”,亦相继加入。

但这背后却潜藏风险。2020年,央行金融稳定局局长孙天琦在两次公开发言中,详述互联网存款模式、产品存在的风险,比如互金平台没有相关业务的金融牌照,实质是“无照驾驶”开展金融业务;部分银行通过互联网平台吸收存款的规模已超过其风险管理能力等等。

此后的2021年1月15日,银保监会、央行发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(下称《通知》),明确商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务。同时,《通知》下发前已经开展的存量业务到期自然结清。

这意味着,部分中小银行的揽储“利器”被叫停。不过,由于部分产品可持有期限较长(如五年期),有互联网平台用户选择继续持有至期满,这便是此次事件涉及的第三方平台与银行的存量用户与业务。

“我们与银行签订的是引流协议,且是针对约定产品(比如存款),合作都有相关的资质证明,说明这个合作是真实的、模式也是跑通了的。在这过程中,用户的资金没有经过平台,都是从他们绑定的银行卡直接进入村镇银行的银行卡Ⅱ类户。”有互金平台内部人士告诉《财经》记者,遇到这种情况可谓“活久见”。

通过线下网点办理存款的异地储户也无法理解此次遭遇。一名北京的储户告诉《财经》记者,2021年9月,他于出差途中通过银行柜面渠道在惠民银行开设了I类户,回京后通过电脑网银把活期转成“七天通知存款”。

“我自己是学金融的,存之前还专门到银保监会网站上去查询过,确认了这家银行是国家发了正规牌照的银行,也是缴纳了存款保证金的银行之一。柜台办理时一切流程都很正规,也有盖过惠民银行公章的银行回单。”上述储户表示,回京后,他又从工商银行北京分行转款到惠民银行账户,“工商银行的流水可以清晰地显示转账记录,科目为同业清算”。

当问及与上述四家村镇银行的存量业务规模和用户情况,大部分互金平台均讳莫如深。

“四家村镇银行在各大互联网平台的存续互联网存款规模上百亿元,涉及客户近百万人。”在上述村镇银行关闭线上服务渠道后,4月19日,一份声称由君正智达(深圳)科技发展有限公司(下称“君正智达”)撰写的“情况反馈”文件显示。君正智达为向禹州银行、柘城银行、惠民银行、安徽固镇银行四家村镇银行提供数字化转型的互联网平台。

针对上述文件的真实性,《财经》记者拨打君正智达官网电话,截至发稿前,未能接通。

另有互金平台业务人员向《财经》记者表示,“监管叫停互联网存款后,平台迅速停止新增,但有银行前期在通过平台获客后,向用户发送短信等,使得异地用户可以继续通过App或微信小程序购买存款产品。”

总体来看,据《财经》记者不完全统计,储户通过第三方互联网平台购买的上述银行的存款产品年化利率在4.2%-4.9%之间,大多为五年定期产品,可随时提前全额支取。

“通过互联网平台购买的产品利率基本不超过5%,主要是部分通过中介去存款的用户,其中涉及不少贴息。”有储户告诉《财经》记者,不少存款大户都是先到线下开立I类账户,随后做了贴息存款。

一名福建的储户表示,自己在郑州做生意,因为平时流动资金大,常与银行打交道,月末银行需要资金就会让自己帮忙。“偶尔会送礼、购物卡。有次朋友说新东方银行缺存款,可以存50天,做七天通知存款。在1.85%利率上可以额外再补贴,综合收益率有8%。”

事实上,在很多地区,“贴息存款”屡见不鲜。有银行业人士指出,“贴息存款”是储户按照资金掮客的要求和条件,以自己的名义将资金存入指定的银行网点,按照双方约定得到一笔额外补贴。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼2015年曾撰文指出,近些年来,银行存款市场份额争夺战日趋白热化,部分银行为延揽存款不惜代价,这是导致高息揽存的重要原因。还有一些银行,基层机构管理不严,内控基础薄弱,员工教育不力,少数员工为了利益有章不循、违规操作,与资金掮客内外勾结,为诈骗犯罪行为提供便利、充当打手,侵犯了储户权益,败坏了行业声誉,应该受到严惩。