中国汽车的无畏十年

作者: 赵成

十年来,中国汽车产业旧貌换新颜。

2012年中国汽车销量为1930.6万辆,占全球汽车销量的23.87%,2021年汽车销量达2627.5万辆,这一数字相当于美国与欧洲销量之和,占全球汽车销量的32.42%;新能源汽车方面,2012年中国新能源汽车销量仅为1.3万辆,2021年新能源汽车销量跃升至352.1万辆,连续七年位居全球第一。

汽车行业是中国国民经济发展的重要支柱产业,加快发展智能新能源汽车对培育创新源泉和增长动能、助力实现“双碳”目标有着重大积极意义。当前,中国新能源汽车正转向大规模进入家庭的关键阶段,新能源汽车与可再生能源融合发展取得明显进展,智能网联发展基础不断夯实,“换道超车”建成汽车强国并实现更大范围、更多领域协同效益的条件越发具备。

“党的十八大以来的十年,是中国汽车产业颠覆性创新不断涌现、实现产业重构的十年,也是中国汽车产业依靠科技创新引领汽车产业发展进入快车道的十年。”中国汽车工程学会名誉理事长付于武表示,这十年,正是汽车产业经历百年未有之大变局的重要战略机遇期,中国汽车产业在由大变强的新赛道上实现了跨越式发展。

2012年末,全国汽车保有量1.2亿辆;2021年末,这一数字达到3.02亿辆,增长252%,变化惊人。

快速增加的4S店,是这一变化的重要支撑。“十年前国内汽车4S店有2万家,如今已达到近3万家,而且自主品牌汽车4S店十年来完成了对国内所有地级市的覆盖;十年前国内汽车经销商百强企业中规模超过500亿元的有四家,现已达到七家,接近翻番。”中国汽车流通协会副秘书长郎学红道出了这一连串鼓舞人心的数字。

在开放中融合,在融合中崛起,在崛起中竞争,在竞争中成熟。厚积薄发的中国汽车产业,正在以一个成熟者的姿态站在全球行业前列,参与并引导着下一步产业变革。

从会造车到造好车

2010年之前,是中国汽车工业高速发展的阶段,但中国汽车的核心技术、研发能力并没有随之突飞猛进的发展。在汽车技术方面,中国汽车工业的初衷是走“引进—吸收—消化—创新”之路,但彼时仍然停留在“引进—模仿—再引进”的低级发展过程中。

曾有业内人士这样评价2010年前后的中国汽车产业,“自主品牌几乎全部集中在10万元左右的中低档车……客观地看,中国汽车产业整体尚处于价值链产业链低端环节,核心技术和市场为跨国公司主导。”

十年间,国内车企历经坎坷。如今,中国汽车品牌正创造属于自己的时代。

2016年,吉利在德国柏林发布定位为“新时代高端品牌”的领克汽车,这是吉利与沃尔沃十年协同的重要结晶。截至2021年末,领克已经拥有了“60万+”的用户群体,72%来自合资和豪华品牌的客户,为中国高端品牌的发展提供了借鉴意义。

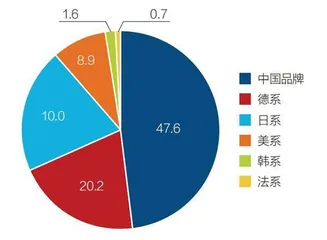

图1:乘用车各系别市场份额比较(%)

随着自主品牌车企的飞速发展,不少企业将自己的产品和技术与合资品牌进行对标。据了解,蔚来汽车单车平均售价已经超过了宝马、奥迪等跨国品牌部分车型,成为当今很多消费者的新选择。理想汽车凭借一款增程式车型理想ONE,成为豪华中大型SUV榜单中的常客,也为中国品牌走向高端提供了样本。吉利董事长李书福曾表示,中国汽车工业只有形成自主创新能力,全面掌握核心技术,才能对世界汽车工业有更大的贡献,才能得到全球同行与用户的尊重。

过去十年,中国汽车品牌不断冲出水面,被更多消费者看到、选择并认可的背后,是好的产品、好的理念和好的服务堆积起来的消费者信赖。

“打造优秀品牌是生产者和消费者共同的追求与期待,也是供给侧和需求侧升级的方向。”在中汽协常务副会长兼秘书长付炳锋看来,推动中国汽车品牌向上,是从汽车大国走向汽车强国的必然要求。

兼并重组、优胜劣汰,同样是汽车大国走向汽车强国的必由之路。

2012年,工业和信息化部关于建立汽车行业退出机制的通知正式发布,决定在汽车行业建立落后企业退出机制。这项机制的建立,根本性地整治了中国汽车业以往“低散乱”的产业格局,加快汽车产业转型升级,推动汽车行业的兼并重组。

十年来,国内汽车市场竞争愈加充分,部分缺乏核心竞争力的车企走上兼并或重组的道路。据不完全统计,仅2021年上半年,汽车行业共有67家公司公告完成85起并购事件,完成并购的公司数量占上半年整个汽车行业A股上市公司总数的比例为32.37%,并购重组涉及的资金约216.16亿元。

2021年4月底,湖南猎豹汽车申请破产,同年8月底被裁定破产重整。无独有偶,曾经背靠北汽集团与重庆银翔事业集团的北汽银翔,也于2021年被法院批准进行破产重整。长时间处于停产状态的众泰汽车于去年底迎来“曙光”。2021年12月1日,*ST众泰发布公告称,已收到金华中院裁定,批准众泰汽车重组计划,同时终止众泰汽车股份有限公司重组程序。

此外,北京现代将其位于北京顺义的第一工厂于2021年正式“交接”给理想汽车。而理想汽车对该工厂投资超过60亿元,并将于2023年底正式投产。

“回归理性是中国汽车产业发展的必然趋势。虽说中国汽车市场还有向上发展的空间,可能会到4000万辆或4500万辆,还会到国际上去发展,但不可能容下几百家整车企业。因为汽车产业的属性是规模化、大批量生产,汽车市场是对成本控制严格且充分竞争的市场。中国也不能越过这套规则,现在是淘汰赛的开始,兼并重组必然会发生,这种大产业结构性的调整不仅不是坏事,反而是好事。”付于武表示,“中国汽车企业必须适应和迎接这个结构性调整。迎接变革、完成转型升级,这是我们汽车产业当下要做的核心课题。”

市场竞争的加剧,以及兼并重组、优胜劣汰,提升了汽车产业的集中度。

中汽协的统计数据显示,今年1月-7月,中国品牌乘用车累计销量596.9万辆,同比增长21.5%,市场占有率达47.6%,相比去年同期上升5.2个百分点。

厚积薄发,换道超车

过去十年,中国车市经历了高速增长期,一度登上了2887.89万辆的销量最高峰,其带来的成果就是满足了人民对美好生活的向往。过去十年,中国车企在内涵式发展的道路上收获颇丰,不但有了自己的研发体系、研发流程,还有了自己的技术中心,中国车企在过去十年正式迈入了正向研发的新阶段。

曾几何时,当我们谈论到大众PQ34、通用Epsilon II、丰田MC平台时,充满羡慕。如今,这样的羡慕已经成为过去,中国自主品牌的整车平台开始全面“爆发”。

长城汽车率先发布的ME纯电平台、柠檬平台、坦克平台赋予欧拉、哈弗、WEY以全新的姿态;而吉利CMA超级母体架构和BMA,以及全新的SEA浩瀚纯电架构,则是吉利支撑200万辆的强大背书;更不用说早在2016年就推出首款车型的奇瑞T1X平台、广汽乘用车的GPMA架构、一汽奔腾FMA架构以及上汽乘用车SSA和MIP平台、北京汽车BMFA魔方架构、比亚迪e平台等等。

自主品牌已非吴下阿蒙,不仅开始向合资乃至豪华品牌开始进攻,更开启了技术反哺之路。如全新奔驰A级配装的吉利新型四缸发动机、福特选用的长安蓝鲸系列发动机等;值得一提的是,在2021年,比亚迪与丰田达成合作,丰田将借比亚迪纯电和混动方面的技术,推出全新的电动车型。这些都是中国自主品牌车企掌握核心技术,迅速崛起的显著标志。

过去,人们总担心中国汽车工业大而不强,新能源汽车被视作“换道超车”的好机会。

2012年是中国新能源汽车“十城千辆”示范推广工作的收官之年,也成为中国新能源汽车跨入万辆级别的启程之年。这一年,中国发布《节能与新能源汽车产业发展规划(2012-2020年)》,提出“坚持产业转型与技术进步相结合,加快培育和发展新能源汽车产业,推动汽车动力系统电动化转型”。

图2:前十企业集团1月-7月销量(万辆)

图3:1月-7月新能源汽车厂商销量前十(万辆)

这意味着,中国汽车产业在继续支持传统汽车技术进步的同时,将电动化作为汽车动力转型的支持重点。

2015年,还开着特斯拉的李想离开汽车之家,创办理想汽车。此前一年,蔚来汽车、小鹏汽车接连创立。“蔚小理”只是急先锋,短短几年间,高合、哪吒、威马、爱驰、零跑等数十个新能源汽车品牌如雨后春笋般破土而出。

与此同时,传统车企也开启转型之路,涌入新能源赛道。沙龙、极狐、极氪、岚图、智己等“传统新势力”陆续面世。

如今,比亚迪、长城欧拉、广汽埃安、奇瑞、小鹏、理想、长安阿维塔等,已经成为耀眼的自主新能源汽车品牌。2021年,小鹏汽车全年交付新车98155辆,理想汽车交付90491辆,蔚来汽车交付91429辆,年交付量都已向10万辆迈进。

值得一提的是,随着新能源汽车市场的蛋糕越做越大,拥有强大互联网基因的华为、百度、小米等也纷纷跨界造车。一时间,多点开花热闹非凡。

中国汽车工业协会统计数据显示,2012年中国新能源汽车销量为1.28万辆,市场份额仅为0.6%;而到2021年,市场份额达到13.4%,销量跃升至352.1万辆,销量连续七年位居全球第一。2022年1月-7月,新能源汽车累计产销量分别达到327.9万辆和319.4万辆,同比增长均为1.2倍,市场占有率达到22.1%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。

图4:1月-7月新能源汽车销量(万辆)

分析十年来中国新能源汽车市场的巨大变化,付于武认为,一方面是因为新能源汽车市场领域实现了动能转换。十年前国内新能源汽车市场基本是由政府引导、补贴驱动,如今已经进入市场驱动阶段;另一方面,智能化、网联化、电动化等新技术加速了新能源汽车市场的成长速度。在从产业到消费市场等多方面力量的合力支持下,新能源汽车市场保持了高速增长。

十年来,中国汽车产业在新能源及智能网联汽车方面打了一个翻身仗。如果说“市场换技术”中,失大于得,那么在新能源、智能网联汽车时代,无论是传统车企还是造车新势力、科技公司,都较好地进行了多种形式、多个层面的合作,在融合创新中实现了良性发展,基本实现了换道超车。

“自主品牌汽车的快速进步,是协同创新、融合发展的结果。”中国汽车工业咨询委员会主任安庆衡认为,在“新四化”加速推进的前提下,传统汽车产业链难以涵盖全部电动化、网联化、智能化等新领域、新产业、新技术,协同创新、融合发展有利于打破以往各自封闭的局面,让自主品牌车企有实力可以与合资企业开展竞争。如今,不仅造车新势力发展势头强劲,吉利、长安、长城、广汽、上汽、奇瑞等自主品牌车企也都在不断向上,再加上小米、百度、360等互联网头部企业进入智能网联汽车行业,共同形成了自主品牌汽车发展的新阵营,为自主品牌汽车市场份额的提升奠定了基础。