动力电池的第三争夺赛

作者: 李梓楠

开篇

谁会成为第三,是中国动力电池行业的一大悬念。

过去6年,宁德时代是中国动力电池行业的断层第一,占据近半市场。比亚迪旗下的弗迪电池自2017年被宁德时代超越后一直是第二,今年因比亚迪电动车销量高速增长,份额上升至21%。

但没有人是长期的第三。从2019年至今,先后当过第三的有国轩高科、LG 新能源和中创新航。中创新航目前市占率为7.5%,上半年装机量仅比第四名国轩高科多2.7GWh,这些电池能装配约3.3万辆特斯拉Model 3。只要能再为一款每月能卖6000辆的车型供货,国轩高科就可追平中创新航。

第三也是大机会。宁德时代创始人曾毓群曾预测,2030年全球动力电池装机量将达到4800GWh,1GWh电池约值10亿元人民币,这是一块近5万亿元的大蛋糕。

分蛋糕的人不会多到几十、上百。电池行业是有较高技术门槛的重资产制造业,有强大的规模效应,竞争者有限。

但也不会只有两、三家。电池现在占一辆电动车40%-60%的成本,为保证供应链安全和议价权,大部分车企会寻找二供、三供。特斯拉已有4个电池供应商,小鹏汽车有5个。

决定格局的还有技术特性。电池业的核心技术是材料化学、结构设计和制造工艺。这些领域多年来循序渐进地发展,主流公司间不存在巨大差别,现有差距也会被车企订单带来的生产经验逐渐抹平。

多位投资人和从业者认为,未来全球会留下约10家主要动力电池厂商。这是一个能诞生多家大公司的大行业。

综合多位投资人、从业者的测算和市场数据,2030年时,全球一年将售卖5000万台电动车,对应4000GWh-5000 GWh电池装机量。全球前三大概率仍是宁德时代、弗迪电池和LG新能源,合计占据近50%的市场,其中宁德时代的全球份额可能在25%-30%左右。自第四名开始,份额会陡降至10%以下,全球第四约占7%-8%。中国第三很有可能超越松下、三星 SDI夺得这一位置。

“这个份额虽然不大,但绝对收入很恐怖。”今年8月领投了欣旺达汽车电池公司新一轮80亿元融资的源码资本投资人王菂说。5000GWh的7%是350GWh年产量,对应3500亿元年收入,能排到2021年全球500强的第260名。作为对比,小米2021年的收入是3280多亿元人民币。

争夺这个千亿级机会的比赛不久就可能结束,窗口期在明年到后年。

以电动车的渗透率增速看,2025年 时,中国渗透率会过半,欧洲与之相当,美国略低,全球电动车市场格局趋于稳定,带动动力电池行业座次排定。由于动力电池从研发、测试到装车需要约1年半时间,2025年的装机份额会在2023年到2024年确定。

目前中国动力电池市场的3名-8名在技术、体量上没有本质差异。争夺第三的种子选手包括中创新航、国轩高科、亿纬锂能、欣旺达、蜂巢能源等。

中国有全球压倒性优势的先进制造业并不多,动力电池是一个。中国生产了全球70%的锂电池,近八成的电池正极材料和超九成的电池负极材料。“十年前,不去东京电池展,你就不是这行的人,现在谁还去东京?都去深圳电池展。”一位动力电池从业者说。

动力电池也是中国少有的仍保持高速增长、大额投资和激进扩张的行业。为了追逐所剩不多的变数与机会,守擂者和进攻者各施手段。过去多年里蓬勃生长于在中国商业世界的进取、赌性、竞争本能仍是这个行业的主题。

种子选手

动力电池公司的竞争力包括产品技术、大规模制造能力、融资能力和出海能力等,其中产品技术和大规模制造能力是基础能力。争夺第三名,基础能力必须过关,差异化的产品、大客户、融资等都是基础能力的结果。

依此来看,中国3名-10名的动力电池公司中,有希望的种子选手可分为两类。

第一类是那些每月实际装机量已超过1GWh(可装配超1万辆车)的公司。他们在产品稳定性和大规模制造能力上,已具备供应爆款车型的能力。

一位锂电池制造设备供应商称,动力电池公司至少要达到10-12GWh/年(对应约15万辆)的产能,才算具备规模化制造能力:“如果没造过这么多电池,制造上的问题就暴露不出来。”

目前达到这一基准线的公司有中创新航和国轩高科。两家公司9月的装机量分别为1.95GWh、1.37GWh。

中创新航的主要客户是广汽埃安和小鹏,且是埃安的一供,今年前10个月,埃安共卖出超过21万辆车。国轩高科的客户是上汽五菱和印度塔塔汽车;去年11月,大众以87亿元获得国轩26%的股份,国轩预计在明年下半年开始供应大众。

第二类是已有订单在手,依靠大客户或新的产品方案获得高增长的公司。

这包括此前以混动电池为主,在今年先于宁德时代推出4C快充电池的欣旺达。它的混动电池客户有吉利、日产雷诺,4C快充电池已装车小鹏G9。欣旺达今年1月-9月装机量同比增长921%,是全球增速最快的动力电池厂商。

即将量产46系大圆柱电池的亿纬锂能是另一家被看好的公司,市值近1700亿元人民币,在二线电池公司中最高。46系大圆柱指直径46毫米的圆柱电池,目前特斯拉的 4680 电池(直径46毫米、长80毫米)和宝马主推的4695电池(直径46毫米、长95毫米)都是46系大圆柱电池。亿纬锂能今年9月与宁德时代分别获得了宝马4695电池40GWh/年的订单,计划2025年开始交付。

最后是2018年独立自长城汽车动力电池事业部的蜂巢能源。它现在主推短刀电池,这是一种类似比亚迪刀片电池的方案。蜂巢去年95%的电池供应了长城。

在前十之外,风力发电机生产商远景能源旗下动力电池子公司远景动力,今年10月宣布获得宝马在美国市场的30GWh/年订单。但该工厂2026年才能投产,对当前竞争的影响较小。

两类第三名的潜在竞争者,大部分曾和宁德时代、比亚迪有相似的起点。

宁德时代过去的母公司ATL1999年开始做手机电池,2009年成立动力电池事业部,2011年独立为宁德时代。1995年成立,以手机电池起家的比亚迪2002年开始研发动力电池。他们早期都以供应大巴等商用车为主。

目前在二线中排名靠前的中创新航和国轩高科甚至比宁德时代进入市场更早,分别于2007年和2006年开始为供应商用车动力电池。在乘用车电动车市场崛起前,2011年-2012年,这两家公司都曾当过中国动力电池装机量第一。但2017年之后,宁德时代拿出了更满足乘用车需求、续航里程更长的三元锂电池,拉开了和其他公司的差距。

成立于1997年的欣旺达和成立于2001年的亿纬锂能此前主要做手机、MP3等消费电子产品电池。欣旺达和 ATL 一样都是苹果的电池供应商。但他们进入动力电池电芯领域更晚,亿纬锂能是2015年,欣旺达是2016年。

蜂巢则与从比亚迪独立的弗迪电池一样背靠车企,它的前身是2016年长城汽车建立的动力电池事业部,此前既没有做消费电子锂电池的积累,也没有做商用车电池的历史。

随着宁德时代崛起为万亿“宁王”,过去踏错了机会或走慢了一步的公司,现在有了一条清晰的追赶之路:加大力度研发产品和扩充产能,获得更多大客户。

产品技术演变也给了这些公司追赶宁德时代的更大可能性。去年,技术门槛相对低、成本也更低的磷酸铁锂电池装机量超过了宁德时代有更大优势的三元锂电池。磷酸铁锂电池在中国的市占率从2020年的不到40%上涨至2021年的51.2%,今年前9个月又升至64.5%。

早期大巴等商用车使用磷酸铁锂电池更多,许多公司有做磷酸铁锂的经验。一位电池行业资深从业者说:“中国能做好高镍三元路线的团队不超过5家,而能做好磷酸铁锂的可能有50家。”

动力电池的铁锂化使本就不想受制于宁德时代的车企,可以更无顾忌地扶持二线电池厂商。

各位种子选手正踌躇满志,有些公司的目标不只是中国第三。

今年10月的上市仪式上,中创新航董事长刘静瑜告诉《财经》,中创的远期目标是成为全球前三。一位中创新航人士说,中创新航内部从不提“第三”,只说“前三”。亿纬锂能董事长刘金成去年接受媒体采访时说,亿纬的目标是2023年在中国市占率达到10%,这仅次于宁德时代和弗迪电池。蜂巢的目标高得惊人,蜂巢董事长杨红新去年说,2025年时蜂巢希望占全球动力电池市场25%的份额,这逼近很多人测算中全球第一的水平。

虎口夺食与避其锋芒

面对宁德时代这类碾压性的领先者,追赶者行之有效的策略是:学习它做对的地方,避免它犯过的错误;一旦它有无暇顾及的空隙,快准狠地填补。

中创新航就是这样一个追赶者,它被频繁打上“宁王挑战者”标签,始于2019年拿下宁德时代的重要客户广汽埃安。中创新航现在已是广汽埃安第一大供应商。

2019年广汽推出埃安S,埃安S长续航版的最高续航可达630公里,是当时量产车型之最,这得益于它使用了宁德时代开发的一种特殊三元电池,NCM 811。

811指电池正极材料中镍、钴、锰的比例。镍含量越高,电池的能量密度越高,续航越长,代价是安全性会降低。在NCM 811之前,以高镍三元电池技术见长的宁德时代、LG新能源最高把镍在正极材料中的比例做到了50%,即523电池。为追求更高续航,宁德时代自2017年起研发811电池,第一批使用811电池的车型包括广汽埃安S和蔚来ES8。

埃安S于2019年4月上市后,发生3起自燃事件。蔚来ES8上市后也发生数起自燃事件,蔚来随后召回4803台ES8。

广汽和宁德时代未对埃安S的自燃事件做出解释。对同样搭载NCM 811电池的蔚来ES8的自燃,宁德时代曾回应:蔚来自己设计的电池包箱体与宁德时代的电池模组结构“产生干涉”。

广汽和蔚来的自燃事件后,当时跟随宁德时代做NCM 811的一些其他公司调转方向。在更早时否决了高镍路线的中创新航抓住了机会。

据了解,中创新航在2018年时也在小规模试产与NCM 811类似的高镍三元电池。试制过程中他们发现,当时的技术、工艺条件下,NCM 811电池的安全性是个挑战。中创新航最终选择了与宁德时代不同的高压中镍三元路线,即在正极材料中使用更少的镍,但提高了电池电压,这可以部分弥补因减少镍而损失的能量密度。高压中镍电池的整体能量密度仍低于高镍电池,但更安全。

表1:2022年主要中国动力电池厂商装机量和客户

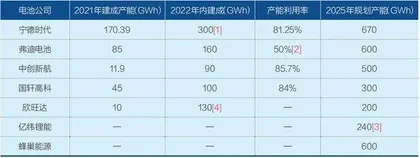

表2:电池公司已建产能和扩产计划