隧道尽头:展望未来十年,混沌中的10个确定性

作者: 邵宇 陈达飞2008年金融危机触发了全球经济再平衡的内生修复机制,以贸易和资本流动规模(相对于GDP)衡量的全球化水平开始收缩。为应对金融危机的冲击,各国采取了非常规的货币政策和积极的财政政策。美国引领了后危机时代的复苏进程。欧盟经受住了解体危机,欧元化险为夷,欧元区内部结构失衡有效缓解,边缘国家国际收支赤字和财政赤字均大幅收敛,欧元区呈现出“德国化”的特征。中国采取的一篮子稳增长措施也对全球复苏做出积极贡献。虽然全球经济免于陷入“大萧条”,但也未能挣脱“长期停滞”的泥潭。债务的积累成为压抑利率、物价和总需求的长期因素。

2016年,英国脱欧公投,特朗普当选美国总统,政治力量顺势而为,成为去全球化和经济再平衡的第二重力量。多边主义遭遇危机,双边主义取而代之,民粹主义甚嚣尘上。美国将中国定位为“战略竞争者”,还给中国打上了“修正主义”、“国家资本主义”的标签,从贸易到金融,再到体制和意识形态,中美冲突不断显性化,范围愈广,程度愈深,游走在“新冷战”边缘。欧盟对华外交立场也从温和转向强硬,将中国定位为“系统性竞争者”,在对华经贸关系中更加强调“对等”原则,还一改此前政治和意识形态中立的立场。中国以供给侧结构性改革为主线,以扩大开放化解中美冲突和应对全球化逆流,在实现经济“软着陆”和防范化解金融风险中取得平衡。

2020年初,新型冠状病毒从天而降,全球疫情扩散第四波的峰值尚未来临。疫苗上市与拜登的当选是抗疫的双重利好,第四波或是“最后的战役”。但是,其影响将是深远的:去全球化遭遇第三重冲击;价值链区域化、分散化特征会更加明显;贫富分化和阶级对立问题将更加严峻;甚至会成为压垮“新自由主义”的最后一根稻草。美国对华立场不会因为民主党执政而改变。英国脱欧为欧洲一体化留下遗憾,但并未阻碍“欧盟2.0”共建一个欧洲的信仰,成员国一致行动的能力和效率反而有所加强;在综合考虑经济发展的内在规律、新时代的改革目标任务,也为应对外部环境的变化,中国确立了以“国内大循环为主体、国内国际双循环相互促进”的双循环新发展格局。增强创新驱动和释放内需潜力将成为两大基点,这有助于中国,也有助于全球经济的再平衡。

我们时刻处在一个确定性混沌的时代,但有些人看到的是“确定性”,有些人看到的是“混沌”。这取决于观察者的历史观。历史足够长,未来才像是一条直线。十大确定性,将塑造21世纪20年代的基本轮廓。

第一,全球面临“金德尔博格陷阱”的挑战,类似于两次世界大战期间,公共品和安全资产缺口仍然存在。中国或将扮演更重要的角色,但这必然与国际收支逆差相对应。

在解释两次世界大战和大萧条时期的世界混乱状态时,经济史学家金德尔博格认为,混乱根源于美国和英国的经济与金融地位不匹配。一方面,随着制造业和经济实力的衰落,英国向全球提供金融公共品的能力衰减;另一方面,19世纪末,美国就取代了英国成为全球最大的经济体和最重要的制造业大国,但在金融上,美元尚未取代英镑,纽约尚未取代伦敦,美国未能向全球提供金融公共品。虽然早在1925年美元就取代了英镑而成为最重要的储备货币,确立起了金融霸权(埃肯格林,2011),但美国对外奉行的却是孤立主义外交政策和保护主义的贸易政策,且直到二战后,美国的金融霸权才稳固。在两次世界大战期间,英国是有意愿却没能力提供公共品,而美国却是有能力没意愿。金德尔博格认为,大国间权力与责任的不匹配视为两次世界大战期间全球失序的根源。约瑟夫·奈(Nye J.)将其称为“金德尔博格陷阱”(Kindleberger Trap),以描述世界缺少领导者和公共品提供者所导致的混乱状态,安全资产短缺成为一种常态。

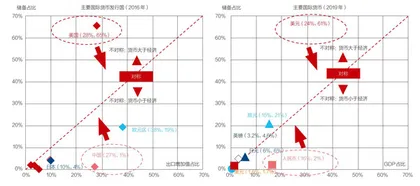

奈还认为,中国崛起以后的动向可能不是示强,而是示弱,即不愿肩负起提供公共产品的责任,从而使世界再次陷入失序状态,如同特朗普经常抨击中国以“发展中国家”自居而获取优惠的贸易条件。中国已经是世界第二大经济体,并有望在未来5年-10年超过美国而成为第一大经济体(按购买力平价计算,早在2014年就超越美国),但人民币国际化水平、金融市场开放程度等均没能达到与经济实力相匹配的水平(图1)。这是世界公共品和安全资产缺失的一个解释。

图1:中美经济与金融权力不对称

近年来,中国显著加快了金融服务业的开放,人民币国际化水平的定位也是与综合经济实力相匹配,这都将缓解全球失衡。实际上,经过十多年的调整,全球失衡状况已经明显缓解,中国经常账户顺差占GDP的比重已降至1%左右。摩根士丹利曾预测中国在2019年将首次出现-0.3%逆差(实际值为+0.99%)。并且,由于中国正在过渡到消费主导型经济体,随着人口老龄化问题的加剧,中国赤字规模可能达到GDP的-1.6%,到2030年为-420亿美元。面对新冠肺炎疫情的冲击,全球复苏周期错位,中国经常账户顺差再次冲高,但情形难以为继。“双循环”新发展格局将加速释放内需潜能,国际收支趋于长期平衡,逆差时而出现(图2)。

图2:中国的人口结构、储蓄和国际收支的对应关系

第二,中美在政治上面临“修昔底德陷阱”的挑战,在经贸关系上面临“萨缪尔森陷阱”的挑战。两国在经济、金融与科技上的竞争,以及在治理模式的争论还将持续。

哈佛大学艾利森(Allison)教授提出了“修昔底德陷阱”的概念,并将其运用到中美关系的分析之中。在其所考察的16次大国争霸中,有12次爆发了战争。虽然主流观点认为中美之间不太可能爆发“热战”,甚至不可能出现美苏“冷战”局面,但不可否认之处是,中国崛起对美国构建的全球秩序及其话语权的挑战,是现实存在的,而且还将长期存在。

一般认为,中国和美国在21世纪的经济和技术竞争,与19世纪末、20世纪初俾斯麦统治下的德意志帝国和大英帝国之间的竞争高度相似。守成大国都建立了民主制度和自由市场体系,都认为受到了正在崛起的国家主导型经济体的挑战,均选择用适得其反的单边关税打击后者。当然,还包括更复杂的手段,如标准制定、技术限制、金融制裁和军备竞赛等。今日之中国被认为是昔日的德意志帝国,1871年统一后的德国和1949年建立的新中国(尤其是1978年改革开放之后)也都快速实现了工业化。从技术长波来看,当前正处在第六次技术浪潮(工业4.0)的引入期,5G等技术标准的竞争是大国必争之地,如同上世纪初英国和德国在无线电通信标准的争夺一样……

两个时期的相似性还有很多,但同样地,也能找到同样多的不同之处。这些异同点的组合或许并不能明确地指引未来。但可以确定的是,从经济上来说,由于中国逐渐具备了制定规则的能力,并且在曾经不具备比较优势的领域取得了领先优势,中美不可避免地进入到“冲突区间”(戈莫李、鲍莫尔,2019)。虽然合作仍是最优解,但合作策略却是在冲突和讨价还价中形成的。所以,竞争虽然是矛盾的主要方面,但为了最大化共同利益,有限合作仍值得期待。

第三,新冠疫情是一场社会实验,不仅进一步揭示了全球价值链的脆弱性,还暴露了美式资本主义经济和社会发展中存在的不平衡问题。美国两党无论谁执政,都需要解决同样的问题,差别仅在于解决方案。拜登及其团队成员有明显的进步主义倾向,意在美国推行一场“罗斯福式”的新政。

新冠疫情将美国的经济、社会和政治不平等暴露无遗,而且还会进一步强化。经济方面,低工资阶层受冲击的程度明显高于高工资阶层,前者的失业率大致是后者的3倍,复工复产的进度也明显较慢。社会方面,白人新冠致死率最低,非裔是白人的3.8倍。教育程度低的人群的失业率更高。政治方面,疫情防控带有浓厚的政治色彩。研究发现,与老年居民比例、拥有大学学历的人口比例、经济的健康状况或医院重症监护病床的供应等指标相比,州长所在的党派是尽早采取社交隔离政策的最重要预测因素。疫情暴露了美国社会安全网的缺陷,也增强了人们对于“大政府”,以及扩大政府支持的医疗保健和失业保险计划的偏好(Rees-Jones et al.,2020)。所以,拜登在竞选中宣称要为所有美国人执政,缩小贫富差距,结束阶级对立和意识形态的冲突,以保障劳工权利和扩大中产阶层群体为己任,甚至将外交政策也称之为“中产阶级的外交政策”。今天的美国,贫富分化水平已经回到一战前夕,并有可能进一步扩大。美国或在面临“动荡的二十年代”(Goldstone & Turchin,2020)。

第四,美国国内的阶级对立和政治-意识形态的分歧达到二战后未有之高度,两党似乎还没有做好一致行动的准备。如果两党在内政上无法达成一致,拜登的进步主义方案实施起来会困难重重。2024年如果共和党再次入主白宫,无论是对美国,还是对全球来说,都有可能是一场风暴。

历史观之,总统能有多大作为,除了与个人的智慧和履历(有无在国会任职等)有关,更重要的是国会两党席位对比和意识形态差异。如果总统所在党派完全控制参议院和众议院,那么执政效率是最高的,席位优势越大,效率越高。典型代表是小罗斯福执政时期,虽然共和党反对国家干预经济,但在参众两院,民主党都拥有绝对话语权。这是“罗斯福新政”获得极大成功的重要条件。其二,如果总统所在党派只是部分控制国会,但两党立场高度一致,行政效率也会比较高。反之,如果两党意见高度不一致,效率将显著降低。其三,如果国会完全掌控在另一党派手里,且意见相左,那么总统的行政空间就只有行政命令,通过立法提案的可能性极低。

政策的连续性对于稳定市场预期至关重要。在美国两党政治中,这很大程度上取决于某个政党在多长时间和在多大程度上控制权力机关。由于最高法院的大法官都是终身制,白宫和国会的权力分布就至关重要。1919年-1933年,共和党完全控制白宫和国会;1933年-1947年,换成了民主党;1956年-1981年这26年间,是两党的“蜜月期”,立场较为一致。里根之后,没有一个党占绝对优势的时间超过8年。近30年来,轮流“坐庄”更加频繁,取得绝对话语权的持续性更差,两党意识形态差别更加明显。这不仅使得政策目标趋于短期化,还导致在任总统很难平衡两党的诉求。因为,如果过分地妥协,很可能会遭到本党派的反对,难以取得连任。

皮尤调查显示,2008年金融危机之后,美国两党政治频谱出现了民主党向左、共和党向右的趋势,两者交集越来越小。虽然最新结果是2017年的,但特朗普在任期间,这一鸿沟显然在扩大。两党选民对特朗普个人支持率的差距达到了二战后的峰值。共和党选民对特朗普的支持率为87%,仅次于艾森豪威尔总统的88%。但是,民主党选民对特朗普的支持率低至6%,创下战后最低纪录(Pew,2020)。这种观念的差异很难在短期内收敛。

虽然民主党在2020年总统选举和国会改选中都取得胜利,但难说是压倒性的。特朗普仍获得了46.8%的普选票,共和党还缩小了在众议院的席位差,守住了参议院的“均势”(参议员席位比50∶50)。如果出现较大分歧,移民、金融监管、最低工资、环保、医疗等问题需要获得60票才能立法,故共和党仍然有不小的约束力。2022年国会改选、2024年总统大选会呈现出什么样的局面,都是未知数。虽然新冠疫情使民主党赢得了中间派的支持,也使小部分共和党改变了立场,但两党意识形态的完全融合还需要更多“粘合剂”。