前所未有的煤炭保供

作者: 江帆 韩舒淋 李廷祯

今年10月以来,在国家发改委等主管部门的连续干预下,国内煤炭市场正在趋稳。

罕见的霹雳调控背后,是时隔多年、重回公众视野的能源安全问题。但此次“煤荒型电荒”,与电力改革、气候变化、安环监管等多重因素互相交织,导致解决方案更为复杂棘手。

该轮危机并非没有先兆:2020年冬季湖南、浙江等省限电,今年4月广东限电,直至今年9月,东北拉闸限电波及民生,引发全民关注。

此次危机不同以往,并非因煤电装机受限,而是发电燃料——动力煤量缺价高所致。

幸运的是,东北拉闸限电虽是危机,但更是预警,给主管部门和企业留出了宝贵的反应时间——危机倘在供暖季全面爆发,后果将不堪设想。

国庆后的一个月是宝贵时间窗口,中央政府迅速组织协调煤炭保供,换来当前的稳定局面。但最严峻的考验,将出现在今年12月和明年1月。今年气候异常加剧,预示着或有超强寒潮出现,叠加水电进入枯水季,天然气价格居高不下……今冬能源保供的不确定因素众多,面临多重挑战。

国家发改委11月16日披露的数据显示,截至11月14日,全国电厂存煤1.29亿吨,可用天数22天,较10月底增长3天,但相较往年同期27天以上的可用天数仍有差距,无法高枕而眠。

承担煤炭和电力保供任务的企业,多为国企。危机时刻,严厉的行政命令和问责,往往收效明显。但超常调控措施终究只是应急,已经大面积亏损的煤电企业不可能长期亏损保供。而面对各路“婆婆”九龙治水,煤炭企业也难免进退失据。多重施政目标下,不同政府部门各有侧重,缺乏统筹协调,无意间加剧了危机。

事实上,今年不仅中国,欧洲、美国,乃至全球都不同程度地出现了能源危机。这是一个适时的预警,它提醒所有人,应对气候变化和能源转型需要系统性思维,不可漠视产业逻辑,不可忽视市场力量。

图1:2021年动力煤价格指数

供需形势好转

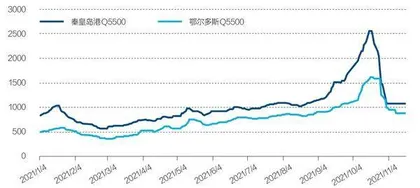

10月中下旬以来,在国家发改委等主管部门强势密集的稳价调控下,动力煤市场价格在短短十多天内,由2600元/吨跌至1100元/吨以下。

这些措施主要如下:力度空前的煤炭增产、扩大煤炭进口、重点保障发电供热企业用煤,以及规范煤炭市场运行秩序等。

今年9月,中国爆发“煤荒”,继而引发“电荒”。东北地区出现拉闸限电,影响民生,舆论哗然。彼时,东北有电厂的存煤可用天数甚至不足半日。

煤荒爆发时,号称“中国煤海”的山西,竟也异常缺煤——山西诸多大型煤矿的产能,基本保供对口省份,流向本地的市场煤数量十分紧缺。山西本地电厂,地处坑口,也很难买到市场煤。

10月19日,一位太原煤炭贸易商告诉《财经》记者,由于山西本地和陕西榆林都很难买到煤,他开始组织人马从新疆哈密用重卡往回拉煤。当时榆林Q5000(热值5000大卡)动力煤市价为1800元/吨,但因优先保供,无法敞开供应;而新疆坑口煤价200元-300元/吨,用重卡拉回山西,每吨运费800元,可在本地以1200元-1500元/吨(不含税)瞬间卖出,“买家既有山西当地电厂,也有一部分是外地贸易商”。

疆煤汽运入晋,这罕见一幕,折射了煤价最极端时的供需形势。

随着增产稳价等调控的落地,以及电厂“不计代价”存煤,燃料短缺引发的大面积电荒已得到暂缓。

据《财经》记者不完全统计,10月19日至11月11日,国家发改委官微密集发布了40条以上煤炭相关信息,主要涉及煤炭市场增产稳价调控政策、原煤产量、电厂存煤、可用天数等关键指标。

十九届六中全会召开前,全国电网按计划停限电(有序用电)的情况基本清零,并持续至今。11月4日,南方电网区域自5月以来首次没有实施有序用电;11月6日,国家电网经营范围内除个别省份、局部时段对高耗能、高污染企业采取有序用电措施外,全网有序用电规模接近清零。

至11月11日,秦皇岛港Q5500市场煤价已稳定在1000元/吨左右。国家发改委最新数据显示,11月14日全国电厂存煤1.29亿吨,可用天数22天,较9月底增加了9天;曾出现拉闸限电的东北三省存煤超过1400万吨,可用天数达到31天。

表1:10月以来国家发改委涉煤信息梳理

疆煤入晋也成昙花一现。11月初,山西Q5500坑口动力煤跌至950元/吨(不含税),疆煤运到山西已无套利空间。

国内煤价的“过山车”,也带动了海外动力煤价格下跌。

在煤价飙升的10月中旬,一位资深市场人士曾向《财经》记者预测,“煤价已偏离基本面,无法反映供需状况,而只是反映了市场对缺口的估值。但后续的关键,还是看供需,如果大家预期冬天供需缓解,价格掉头也会非常快。”

一语成谶。

但是,目前状况并不等于缺煤警报已彻底解除。相较以往,煤炭供需仍然偏紧,价格也处于高位。煤价后续走势,仍取决于供需基本面能否持续好转。

此外,电厂与煤企签订的年度长协煤炭合同,依然是“市场压舱石”,其价格一般以535元/吨为基准,按月浮动,长协价涨幅远低于市场价。以蒙东供应东北电厂的长协煤为例,即便市场煤价到达0.3元/大卡的高位时,年度长协煤依然保持略高于0.1元/大卡左右。

另外,不同电厂的长协煤源、煤价和煤量各不相同,导致苦乐不均。譬如,电力央企集团自身拥有煤矿的,可以通过内部调配,保证八成动力煤来自廉价长协;而没有煤矿的电力企业,则只能“不计成本、饥不择食”。紧急情况下,国家发改委和地方政府会牵头对接供需双方新签订的保供长协煤,但这也只是立足于保证供应,价格则与市场价近乎齐平。

危机尚未解除

尽管供需形势趋缓,但保供任务依然艰巨,远不能说这场危机已经消失。

10月下旬,《财经》记者走访了东北多家电力央企麾下电厂和部分地方热电联产电厂,它们均表示存煤天数有了明显改善。

9月最紧张时,东北三省有电厂存煤天数不足一天;到了10月底,东北电厂总存煤相较充裕,可用天数升至32天。

但不能过度乐观。今年10月底,全国电厂总存煤1.06亿吨,平均可用天数为19天;而在过去三年,同期数字则在27天-30天区间内,相差8天-11天。因此,虽然东北安全无虞,但全国的整体安全度仍较往年偏低。

山西一家能源资讯机构的首席专家对《财经》记者指出,电厂存煤“一般在入冬前达到25天以上比较稳妥。考虑到目前的日耗水平,目前库存和可用天数并不算高,集中供暖后这两个指标会掉得很快。目前看来,今冬唯有东三省比较安全”。

11月初,尽管中国北方遭遇大范围寒潮,中国电厂存煤天数与往年同期水平的差距相比10月底仍在持续缩小。11月10日,中国煤炭日调度产量达到1205万吨,创历史新高;全国统调电厂存煤可用天数超过21天,距离2020年、2019年同期的27.5天和28.3天,差距缩小至一周左右。

考虑北方地区正步入冬季用煤高峰期,以及今年“拉尼娜”现象造成的冷冬概率,11月15日,中国煤炭运销协会发文称,近期少数地区、少数电厂的超低库存现象继续存在,预计后期电厂补库存需求仍将显现。

有长期专注煤炭市场的咨询机构向《财经》记者推算了今年12月可能的用煤缺口:根据2020年12月的动力煤需求3.7亿吨、原煤产量3.5亿吨(其中动力煤供应量约3亿吨)、另有进口动力煤0.35亿吨左右,测算下来动力煤有近0.35亿吨的缺口;对标今年12月,在需求不增,且产量、进口量达到去年水平的情况下,仍有0.3亿吨缺口。

据国家统计局最新数据,今年10月原煤产量3.6亿吨,已超出2020年12月的3.5亿吨峰值。《财经》记者走访的多位市场人士认为,今年12月产量达到去年同期水平问题不大,但今年的需求增速会超过去年。目前,电厂垒库虽有所加快,但从全国来看,12月预计还有一定程度的供给缺口。

中电联在11月15日的分析周报中建议,继续保持当前电煤供应水平,并增加港口库存,确保今冬明春电煤供应能力和持久性;持续做好电煤日调运量和耗用量等数据跟踪分析,特别是在进入高耗量阶段后做好库存走势的研判和风险分析。

煤炭增产从何处来

晋陕蒙,是国内最大的三个产煤省(区),也是此轮动力煤保供增产的主力。

11月8日召开的国家能源局四季度新闻发布会披露,全国煤矿10月1日-28日日均调度产量1120万吨。其中晋陕蒙日均产量超830万吨,占到全国煤炭产量的75%,对产量贡献增长率达到100%左右。

根据10月官方下发的三批增产文件测算,四季度全国参与增产的煤矿共有256座,增产量约6638万吨。其中,山西、内蒙古承担了94%的任务。

据《财经》记者了解,出于全年偏紧的判断,在今年10月前,主管部门就曾下发过一批保供矿井名单,其月净增量约为1500万吨,这部分矿井与后续的三批文件中的名单有部分重合,综合下来,市场人士预计四季度月均总增产量在3000万吨左右。

从总盘子看,国家发改委10月19日称,9月以来允许153座煤矿核增产能2.2亿吨/年,四季度可增产5000万吨以上;将具备安全生产条件的38座建设煤矿,列入应急保供煤矿,允许阶段性释放产能,合计产能1亿吨/年;为60余座煤矿办理接续用地手续,确保1.5亿吨/年以上产能稳定释放。

前两类增产煤矿,可在四季度平稳生产,折算到四季度分别可产生5000万吨和约2500万吨的增量。第三类存在接续用地问题的矿井,主要是内蒙古露天煤矿,受寒冬天气和土地剥离工期影响,四季度难以满负荷生产,增量约在1500万吨至2000万吨。因此,综合来看,今年四季度的煤炭总增产量,约可达到9000万吨至1亿吨。

除了增量规模,投产节奏更为关键。为了度冬,大部分量要在入冬前释出以让电厂垒起库存。一般而言,每年的9月下旬至10月末是电厂入冬补库的时期,11月之后就开始进入存煤的消耗期,迟至11月15日前,北方将全部进入供暖季,此时电厂能够垒起多少库存,对能否顺利度冬至关重要。

有市场人士表示,这些增产的量如果能够全部释出,今年过冬问题不大,但关键在于放量的时间节点,一定要在11月中旬之前放出足够的量,12月的缺口需要前面垒库来弥补。

四季度9000万-1亿吨的增量预期非常可观,力度前所未有。进入冬季后电厂煤耗继续攀升,但煤炭增产并非一纸命令就能迅速起效。

不是发了文件就能保供

内蒙古和山西是此轮增产中承担任务最大的两个省份,其中内蒙古以露天矿为主,尤其是蒙东煤矿主要供应东三省,山西则以井工矿为主。从《财经》记者10月走访两地代表性煤矿的情况来看,保供殊为不易。

煤炭生产,有自身的产业规律。“安全为天”,被煤炭行业奉为圭臬。近几年的“环保风暴”,也导致无人敢于触及环保红线。这些紧箍咒,使得煤炭产能短期内难以大幅增加,煤炭企业只能在多重监管约束下尽力保供。