2022住房市场转向分化回暖

作者: 倪鹏飞 丁如曦 徐海东 黄徐亮

住房关系国与家。基于外部环境、政策制度、市场主体预期与住房市场相互作用及循环的框架,建立计量分析及预测模型,结合理论与数据进行观察与分析,2021年中国住房市场表现,符合作者2020年9月的预测:商品住房销售创历史新高,价格增速在5%左右,投资达到7%,支撑了经济增长。

2021年住房市场呈现从分化升温到整体降温的原因是:在复杂的外部环境和上行的住房市场环境下,调控政策与市场主体相互作用的结果。

基于政策调整与预期变化及相互作用的原因分析,预计2022年住房市场将从整体降温转向分化回暖。2022年商品住房价格增长率将在-3%到3%范围内,商品住房销售面积增长将在-1%到-5%范围内,商品住房投资增速预计将在2%到5%范围内。

2022年,在“房住不炒”的定位下,应坚定信心支持“住”。优化住房市场调控政策体系,支持合理住房需求,加大住房保障的政策力度,加快实施“青新市民”安居工程。“十四五”及未来15年应积极探索中国住房发展新模式,加快构建中国住房新体系。

2021年住房市场:从分化升温到整体降温

2021年住房市场量价再创历史新高。由于2021年上半年市场火爆,尽管下半年出现降温,但全年商品住房市场依然较好。商品住房销售面积再创历史新高,2021年1月-10月,全国商品住房累计销售面积为12.6亿平方米,同比增长7.1%。全国商品住房平均销售价格绝对水平在2021年1月-2月创造历史新高,分别达到11228元/平方米。全年全国商品住房投资同比增速也将超过7%,2021年1月-10月同比增速为9.3%。

在时序动态上,2021年住房市场从提前过热转向提前过冷。2021年楼市春季转暖过早和过热苗头在调控趋严中出现,进而导致行政调控提前加码加力,所以降温提前在夏季,预计秋冬季要持续下行变冷,有回升前的探底迹象。在空间格局上,表现为从上半年分化加剧到下半年普遍降温。2021年上半年过热苗头更加集中在个别城市,下半年普遍降温幅度大、蔓延快。无论是2020年中还是2021年初出现的过热苗头,大都主要集中在人口流入规模大、疫情防控和经济表现好、资本市场尤其民间资本市场活跃的城市。但相比以往,本轮过热苗头在城市之间或向周边扩散的趋势并不明显和快速。

在风险演变上,风险总体有所下降和可控,局部有所释放和外溢。2020年四季度以来,一方面,调控使各个市场主体的风险都有所下降;另一方面,金融等政策收紧,导致房企信贷和个人住房抵押贷款收紧进而房企流动紧张,同时导致住房市场快速降温,从而使存量风险有所释放并向相关市场主体外溢。

市场格局:波动幅度较大,风险有所释放

住房市场从提前过热转向提前过冷。

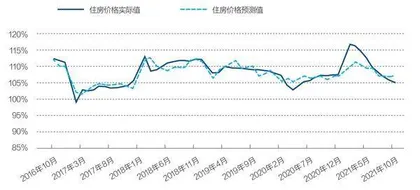

在价格方面,全国平均房价增幅先快速上升后逐步回落。以各月累计商品住宅销售额除以累计销售面积来粗略估算商品住房平均销售价格(简称住房价格或房价),2020年1月-10月房价平均为9986元/平方米,同比增长7.3%。随后于2021年1月-2月大幅上涨至11228元/平方米,同比涨幅达到16.8%,在此之后房价涨幅逐月回落(见图1)。截至2021年1月-10月,全国房价平均为10513元/平方米,同比增长5.28%,但8、9、10月单月同比出现负增长。

图1:华房价格指数预测值与实际房价运行趋势

在供求方面,住房销量增速创出新高,住房开发量增速有升有降,已竣工商品住房去化周期略有缩短,未竣工商品住房去化周期微幅延长。在需求方面,月度住房销售面积增长率波动较大,总体保持由骤升转向快速下降的波动过程,累计值创出新高水平。受新冠肺炎疫情影响,2020年2月当月住房销售面积同比大幅下降,5月开始同比增幅转正,个别月份还出现两位数增速,2021年2月同比增幅达到三位数,创出历史新高,之后同比增幅又快速下降(见图2)。由于2021年前半年市场火爆,全国商品住房销售面积创出新高,2021年1月-10月销售面积同比增速为7.1%,其中1月-6月份同比增长高达29.4%。

在供给方面,新开工、施工与竣工面积经历从快速上升到波动性回落的过程。2020年10月以来,反映潜在供给的新开工面积、施工面积当月增长率先整体快速上升,然后较大幅度下降并出现负增长(见图2)。2021年2月以来,反映现实有效供给的住房竣工面积当月值同比增速有正有负,其中5月、6月、7月、8月住房竣工面积保持较高的同比增速,但不同月份的增速变化也较大。

图2:住房销售面积以及住房开工、施工和竣工面积增长率(%)变动

2021年1月-10月,全国住房新开工面积、施工面积和竣工面积同比增幅分别为-6.8%、7.4%和16.9%。在待售住房方面,全国待售住房面积同比增幅在2020年10月至2021年10月间呈现平缓“U”型变动。

进一步,用商品住房待售面积除以商品住房现房销售面积月度均值得到已竣工商品住房存销比指标,计算结果显示(见图3),2021年已竣工商品住房存销比为16.7(月),比2020年的17.1(月)稍低,处于6-18个月的合理区间;从期房来看,用当年末商品住宅施工面积减去当年及上一年商品住宅竣工面积作为未竣工商品住房待售面积估计值,再除以当年期房销售面积作为未竣工商品住房存销比,计算结果显示(见图3),2019年和2020年该存销比稳定在3.7(年),2021年略微升高至3.9(年)。总之,待售住房随着经济社会和住房交易正常活动的恢复甚至高涨,又迈进逐步去化的正常轨道,但随着住房销量增幅变缓,去化进程又有所放慢,考虑到市场分化情况,三四线及以下城市库存较大。

图3:全国已竣工商品住房存销比和未竣工商品住房存销比估算值

从投资看,经历从骤升到逐步回落的变动过程。住房开发投资当月完成额同比增长率从2020年2月的-15.99%跃升至2021年2月的40.94%,2021年3月之后当月值同比增幅出现回落,逐月降低并由正转负。从住房开发投资累计值的同比增长率来看,2021年1月-2月为41.9%,此后逐步回落,1月-10月为9.3%,回归至正常水平。总体来看,2021年度住房开发投资波动较大,先大幅上升,后逐渐回落。

在租赁方面,受疫情影响相对较大,恢复过程中城市层级性分化加剧。相对而言,住房租赁市场受疫情冲击影响较大,且在恢复过程中城市层级分化明显。根据中国房地产测评中心数据,全国租赁交易价格指数在2021年以来尽管出现了小幅波动,但总体下降趋势依然延续。分层级城市来看,一线城市住房租赁价格指数在2020年11月至2021年9月间提升了19.8个百分点,反映出其住房租赁市场回温明显。而二线城市住房租赁价值指数则延续下降态势,与一线城市形成的“剪刀差”不断扩大。

空间格局:从上半年分化加剧到下半年普遍降温

第一,局部较快上涨重现,总体降温收敛明显。房价上涨城市数量和同比上涨率均值在2021年先增后减。2020年9月,全国276个地级及以上城市二手房价格同比增速平均值为2.18%,有176个城市同比增速为正。经过2021年前半年局部火热的行情后,到2021年6月,房价增速均值和上涨的城市数分别扩大至3.05%和182个,其中有38个城市同比增速超过10%。后半年房价增速则有所收窄,出现房价同比下降的城市数量也明显增加。2021年9月,有103个城市二手房价格同比增速为负,有172个城市二手房价格同比增速为正且主要分布在东部沿海地区和西北地区,全部276个城市二手房价格同比增速均值为2.44%,明显低于6月份的水平(3.05%)。

第二,房价变动的城市层级性分化先扩大后缩小。一二线城市二手房价格同比增速先快速上升后稳中略降,三线城市总体保持小幅上涨,四线城市在低速增长上有所下降。从2020年1月至2021年9月不同层级城市二手房房价同比变化率来看,一线城市二手房价格波动较大,其中2020年9月以来二手房价格先快速上升,然后回落趋稳;二线城市二手房价格与一线城市保持相似的变动趋势,但涨落幅度小于一线城市;三线和四线城市二手房价格变动相对平缓,其中三线城市总体保持中低速增长,四线城市增速有所下调。截至2021年9月,一线、二线、三线、四线城市二手房价格同比涨幅分别为5.58%、5.39%、5.37%和1.30%。表明在2021年上半年房价增速出现较大的空间分化,而下半年随着一二线城市房价增速下调,整体的空间分化和城市层级性分化程度有所减缓。

第三,房价水平区域差异大,东部领先,先扩大后收敛。从四大区域板块来看,东部地区房价绝对水平大幅领先,中部地区和西部地区非常接近,约为东部地区城市房价均值的一半,东北地区房价平均水平在这四大区域中最低。四大区域平均房价同比增速差距总体扩大后略有收窄。2020年9月至2021年9月,东部地区城市平均房价增速呈现倒“U”型变动,由0.85%上升到6.99%后回调至5.55%。中部、西部和东北地区平均房价的增速保持相对平稳,且变动趋势相似。而东北地区城市房价增速均值总体保持下降,由2.96%下降到0.48%。东部和东北地区平均房价增幅差异扩大后现微幅收窄。

第四,城市群房价增速小幅回升,中心城市增速有所扩大。一方面,城市群内城市房价总体增速有所上升。比较来看,城市群房价水平显著高于非城市群房价水平(在无特别说明的情况下,城市群分析部分的房价是指二手房价格)。2020年9月至2021年9月,城市群平均房价是非城市群平均房价的1.3倍,且二者间差异比较稳定。

从同比增速看,2020年9月后特别是2021年初以来,城市群房价同比变动小幅上升,且在4月后同比增速反超了非城市群。另一方面,城市群中心城市房价同比增速明显回升,但不同地区城市群存在差异。相比于2020年9月绝大多数城市群中心城市房价同比增速为负的情形,2021年9月绝大多数城市群中心城市房价同比增速为正,且不同地区城市群和城市群内部不同类型城市间房价增速差异较大,呈现了中国住房市场复杂的时空运行特征。

风险变化:总体有所下降和可控,局部有所释放和外溢

一、住户支付能力下降,断供风险略微增加。央行等调查显示:2019年10月城镇居民家庭负债参与率高达56.5%,房贷占家庭总负债的75.9%,虽然2020年住房贷款增速有所下降,但住户部门杠杆率为65.1%,家庭债务收入比超过100%。