那些明星基金经理还好吗?

作者: 王诗涵

在全民买基时代,无论熊市还是牛市,公募基金都容易站上舆论的风口浪尖。

3月15日,中国证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,其中提出,摒弃明星基金经理现象,强化“平台型、团队制、一体化、多策略”投研体系建设。基金行业“去明星化”趋势已久,如今再度得以重申。

“我在2020年年初买入葛兰的中欧医疗健康混合,最初投了3万元,第一个月就赚了5000元左右,然后我就不断地定投加仓,也买其他支付宝推荐的热门产品。”从大学时代开始“买基”的陈苗告诉《中国新闻周刊》。然而,好景不长,医药、消费等主要板块自2021年起下跌,她投资的几只产品自2022年初显现负收益,至今平均跌幅约四成。“他们在前几年拿了这么高的管理费,现在亏成这样,基金公司和经理能不能向基民道歉呢?”带有些许怨愤,她说出了大多数基民的心声。

“投资者的不满情绪归根到底是投资获得感差,而影响投资获得感最大的因素就是投资亏损,尤其是追高进入的投资者。”天相投顾基金评价中心对《中国新闻周刊》分析,基金经理“跑路”以及基金公司“旱涝保收”也加大了投资者的不满。“当年的基金经理‘造星运动’的确值得整个行业认真反思。”

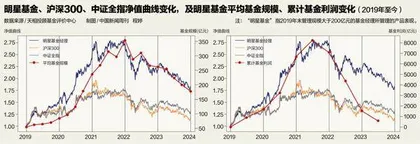

经历2019年的“赚钱效应”后,公募基金行业于2020年至2021年迎来“造星”热潮,反噬效应持续至今,市场多方阵痛。怎样在短期博弈与长期价值追求之间,锚定自身定位与发展路径,提高专业能力,是基金公司和公募行业需要思量的长期议题。

基民“由粉转黑”

“我第一次买基金是在2019年,那会儿大家都是买啥赚啥。我小买了几千块钱,第一周就赚了几百元,接着就开始天天看微博上财经、基金博主分享的消息,跟着他们买。”彼时的大学生陈苗,是伴随互联网基金时代开幕而涌现的“新基民”群体中的一员。

公募基金“膨胀时代”此前已埋下伏笔。2017年6月和7月,两大互联网基金销售方蚂蚁财富和天天基金所隶属平台的财富号相继迎来头部基金公司入驻。此后,基金公司在打通销售渠道的同时,也逐步加大在互联网金融领域的运营投入,与平台共同推动基金投资的普及化。

中国证券投资基金业协会(下称“中基协”)数据显示,2017年,公募基金有效账户同比增长55.2%,系历年最高,全市场基金数量和份额均同比增长25%左右。截至2023年底,公募基金有效账户达15.22亿户;2024年2月底,全市场共有1.16万只基金,总份额达28.02万亿份,基金管理人共146家。

行业持续扩张的同时,中国资本市场的投资偏好也以三五年为周期快速轮动。“2016年年初题材股崩塌后,投资者偏好趋于谨慎,转而关注白马股和公募基金,2017年便迎来一波发行高峰,2018年市场估值被杀入历史底部,市场于2019年重新走牛。”基金观察自媒体“一地基毛”主理人席文超向《中国新闻周刊》表示。

Wind数据显示,2019年初至2020年底,超1600只基金净值高于翻倍。“许多基金经理的年化收益率达到了30%~40%。而按照历史规律,10%~15%已经算是合格,15%~20%算是优秀。”他说。

风口之上,在当时能抓住赛道机会实现高额回报收益,且因鲜明的个人投资框架和择时选股能力受到关注的基金经理,成为了“神话”的主角。

2020年底,易方达张坤以1255.09亿元的总管理规模,成为中国公募基金发展20余年来首位千亿级主动权益基金经理,他以重仓白酒、长期持有、高集中度持仓、极低换手率等为特征。这一年,易方达中小盘共发起4次限购,交易限额从100万元逐步降至2000元,易方达蓝筹精选混合则限购100万元。

交易限额不断下调,也挡不住基民追涨的热情。2021年1月25日,易方达蓝筹精选混合单日净值暴涨5.05%,张坤与“蓝筹”登顶热搜,粉丝名“iKun”与“后援会”也随之而生。

紧接着,市场继续迎来景顺长城刘彦春、中欧葛兰两位千亿基金经理。“明星基金(2019年末管理规模大于200亿的基金经理所管理的产品表现)业绩2021年之前大幅跑赢市场。”天相投顾基金评价中心对《中国新闻周刊》分析,“很多基金经理的管理规模暴增,叠加市场行情较好和机构抱团,出现了‘业绩-规模’螺旋上升的现象。”

一时间,经理名紧跟在公司名后,盖过基金产品的名气,与主题赛道深度绑定。当年盛行的“打油诗”里,有新能源赵诣、医药葛兰、白酒张坤、消费刘彦春、芯片蔡嵩松、军工李轩、科技刘格菘,以及基金老将如朱少醒、傅鹏博、李元博。

然而这一切在2021年之后开始逐步消解,随着“白马”“赛道”行情的逐渐崩塌,公募基金业绩一路下滑,也迎来历史上首次连续两年亏损:2022全年,基金行业亏损1.45万亿元;2023全年,亏损4346.78亿元。

“我当时知道‘市场好’,但并没有建立起‘市场为什么好’的意识。人好像永远挣不到自己认知范围外的钱,赚钱不是因为我行。”陈苗感叹,市场行情变化后,“迷信”基金经理也不管用了。

截至2023年年底,市场原有的117位百亿级基金经理,仅剩张坤、葛兰、刘彦春3位超500亿规模的基金经理,分别在管约655亿、573亿和539亿元,较千亿时期缩水近半。天相投顾基金评价中心数据显示,明星基金累计利润水平下滑程度严重高于其业绩下滑程度,“近几年,尽管明星基金经理业绩表现大起大落,平均业绩并不算很差,给投资者带来的利润却已所剩无几。基金赚了收益率,基民却没能赚到钱”。

意识到这一点,基民的“粉黑”与“爱憎”也只在一瞬间:当年的“后援会”已成僵尸号,在基金讨论吧或社交媒体的骂声不绝于耳,有对基金经理业绩的质疑,也会涉及其年龄、性别、私生活等个人方面。

“投资者确实需要情绪的宣泄出口。”就职于某头部基金公司品牌部的李媛表示,“基金经理现在也都会减少公开的露面,用词也很谨慎,尤其是主动权益经理。对于我们准备好的宣发材料,他们如果觉得时机不合适,一般就会拒绝。有时候甚至不回复消息,电话也不接,材料也就没法发布。”

随着基金管理人挣钱而基民亏损的矛盾逐渐深化,全行业反思已久。2022年4月,证监会发布《关于加快推进公募基金行业高质量发展的意见》提出,“公募基金应引导基金管理人构建团队化、平台化、一体化的投研体系”“扭转过度依赖‘明星基金经理’的发展模式”。

基金公司也迎来新的周期,甚至开始过“苦日子”。 2022年6月,中基协发布《基金管理公司绩效考核与薪酬管理指引》,推动了高管绩效薪酬递延支付、基金经理奖金自购等限薪举措。2023年7月和12月,公募基金两阶段降费改革陆续落地,分别以管理费和托管费、交易佣金为核心,后续还将有以基金销售环节为核心的第三阶段。

“监管陆续出台的规范会给基金管理人带来收入压力。”天相投顾基金评价中心表示,这些压力则将倒逼行业优化、整合、创新,不能适应这一过程的机构则可能面临淘汰。据业内人士反映,部分公司已经存在降薪裁员、年终奖迟迟未发的情况。

在看似“多输”的局面之下,“说实话,基金经理和公司都不能算输,真正输的还是基民”。就职于北京某券商系公募的刘安感叹道。

“明星”经理,向何处去?

中国的公募基金市场为什么如此需要“明星”基金经理?

“基金是一种大众理财品。普通大众对其认知有限,配合牛市,确实有基金经理业绩出类拔萃,基金公司以‘造星’的方式能够简化和降低销售过程中的解释成本,以推进基金销售。”猫头鹰基金研究院总经理助理、基金分析师伍彦妮对《中国新闻周刊》解释。

“明星基金经理就像球场上的球星,顶级的联赛一定要有顶级球星,他们不仅会奉上精彩的表现,还会吸引大量的流量。”席文超说。

据中基协数据,截至2022年底,全市场共有3262位基金经理。Wind数据显示,2023年,基金公司新聘基金经理696人,319位基金经理离任。

在市场低点,基金经理的出走无异于“背叛”,牵动着基民脆弱的神经。以诺安蔡嵩松为例,他于去年5月和7月各卸任1只在管产品,12月卸任3只产品离职,印证了市场猜想。作为其押宝半导体股的代表作,“诺安成长混合”在2019年至2023年间的年收益率依次为95.44%、39.10%、22.50%、-40.04%和-3.15%。去年,“清仓式”离任的还有诸多“顶梁柱”基金经理,如恒越高楠、新华栾超、工银瑞信王筱苓等。

2023年12月,中基协连发两份自律规则,其中《证券期货经营机构投资管理人员注册登记规则》加强了对募集期、封闭期、管理现有已成立公募基金产品未满1年等情形下基金经理的离任及变更管理要求,限制了基金经理随意离职的情况。

除了蔡嵩松,其他明星经理也在去年颇受争议。2023年,葛兰卸任2只产品,其余在管产品跌幅两至三成;刘彦春6只产品全部告负,平均跌幅二成;刘格菘于2021年接管“广发行业严选三年持有A/C”,任职以来业绩“腰斩”;在农银汇理出名的赵诣,跳槽后于2022年10月掌管泉果基金首只公募产品“泉果旭源三年持有A/C”,募集规模近百亿,2023年累计亏损额达47.5亿元。

如今,无论光环是否褪去,在舆论和监管压力之下,现实中的基金经理们大多选择谨慎低调。《中国新闻周刊》尝试联系了多位管理规模超百亿的基金经理,回应寥寥。“我还是专心做业绩吧。”其中,有一位基金经理作出了这样的回复。

随着公募基金行业的持续改革,行业出清已成趋势。“到最后一定会要思考这个问题,我们需不需要那么多的基金公司和基金经理?”刘安对此感叹。

都怪基金公司“贪得无厌”?

经历过早年间与明星基金经理的“切割”,某头部基金公司市场部负责人秦梓告诉《中国新闻周刊》,“基金经理在公司的时候,公司会倾斜资源对他进行包装,只留下业绩最好的产品凸显他。一旦他一走了之,把所有的光环都带走了,留给公司的是永远的后续效应”。

“大平台投研体系完善,人员众多,流动更频繁,也更注重好不容易积累起的品牌口碑,加上可能有过历史教训,对造星冲动有一定免疫力。”在北京某银行系公募品牌部有资深工作经验的郑咏指出,中小公司从成本收益考虑,造星更容易实现逆袭,“但因为市场波动极大,周期性强,也很容易被造星效应反噬,这是一体两面的事情”。

因此,当某只产品及基金经理因行情机会或业绩表现受到关注时,基金公司需要把握好过度造星与正常宣传之间的边界:是选择趁热营造名气,短时扩大规模,还是继续保持“低调”,压实长期责任?

基金经理方谨就曾来到这样的岔路口。某个阶段,她所参与管理的产品的全年收益率在同类基金中名列前茅,规模也顺势抬升。“当规模增长,行情也有机会的时候,配合公司多做路演也很正常。幸运的是,我们公司没有那么急功近利,没有说要把所有资源放在一个基金经理身上,最后产品规模也没有突破百亿。”方谨告诉《中国新闻周刊》。

与之相反的,则是把基金经理作为消耗品。“有时候,基金经理的天敌并不是资本市场,而是‘贪得无厌’的基金公司。”席文超评价。方谨表示,基金公司内部存在着来自研究端、市场部门、投资端、运营端四位一体的共同“操心”。“有时他们甚至会很直接地指导基金经理,为什么你这个月没有按预期跑到市场第一?你是否应该配这些股票?投资依赖于深度客观的研究、纯粹踏实的行事,而不是夹杂着一己私欲去做。”她说。