政府投资基金,开启新竞赛

作者: 陈惟杉

对于常年在无锡投资的金雨茂物副总裁王栋来说,募资是件让他头疼的事。

“已经投完的基金规模有30亿元,10只基金每只都有国资的身影,其中无锡国资占比30%—40%,一部分来自无锡各级政府的引导基金,另一部分是无锡国企配资。高峰时无锡团队同时运作三只基金,现在只剩下一只,可供投资的资金还有2000多万元,要在年内尽快投完。”

对于GP(基金管理人)而言,资金相当于“原材料”,王栋正急需找到LP(基金投资人)“补仓”。他“补仓”的选择仍是国资,这也是整个一级市场的缩影,即国资的地位不断上升。

LP出资,GP投资的模式一直是一级市场运行的基础。如今,随着各地母基金、政府引导基金等政府投资基金的成立,国资成为一级市场最为重要的出资人,并且频频下场直接投资的情况下,国资主导下的一级市场正在悄然改变。

在各地政府大手笔布局的背后,是希望以政府资金撬动更多社会资本助力本地产业发展的雄心。

不过各地的政府投资基金仍要在保证资金安全、招商引资、“投早、投小、投科创”等多重目标之间取得平衡。因此这场竞赛不只关乎规模之间的竞争,也在于如何更好地激发出国资的作用。

国资“涌动”

7月底,围绕政府投资基金,上海接连发生几则重磅新闻。

先是在7月26日宣布设立集成电路、生物医药、人工智能三大先导产业母基金以及未来产业基金,总规模达1000亿元。随后,7月30日,上海市政府办公厅发布《关于进一步推动上海创业投资高质量发展的若干意见》,受到业内关注。

这标志着上海以更加积极的姿态加入当下政府投资基金的竞赛之中。而在这场竞赛中,1000亿元的政府投资基金规模只能算是“常态”。

2023年以来,各地纷纷成立百亿级、千亿级母基金。去年2月,1500亿元广州产业投资母基金成立,重点投资半导体与集成电路、新能源、生物医药与健康等产业。从去年年底到今年6月,北京分两次共设立8只产业基金,总规模达1000亿元。同在今年6月,江苏设立了规模达500亿元的江苏省战略性新兴产业母基金。

这些瞄准当下热门赛道的政府投资基金既可以直接投资,也可以作为政府引导基金引导子基金,既作为LP以一定比例参股子基金,剩余部分再由GP向社会募集。所谓“引导”便是以政府资金撬动更多社会资本,如广州便希望通过成立1500亿元产业投资母基金,逐步构建形成超6000亿元的产业基金集群。

政府引导基金并不是一个新鲜概念。2005年11月,国家发改委等十部委联合发布《创业投资企业管理暂行办法》,其中明确提出,“国家与地方政府可以设立创业投资引导基金,通过参股和提供融资担保等方式扶持创业投资企业的设立与发展”。

2006年3月,苏州工业园便和国家开发银行共同发起设立一只创业投资母基金,首期规模是10亿元。由此开启以参股模式为主的“苏州模式”,主要指地方政府投资基金与市场化机构共同设立子基金,吸引和聚集市场化机构,最终带动当地产业发展。这种方式也是市场化母基金通常的运作方式,因此“苏州模式”也被认为更为市场化。

不过政府引导基金真正“爆发”还是在2015年之后,当年11月,财政部印发《政府投资基金暂行管理办法》,这一年也被视为“政府引导基金元年”。

此后,伴随合肥通过投资京东方、蔚来等企业培育本地显示器件、新能源汽车等产业,“直投”也愈发受到地方政府青睐,即通过国资平台运作产业投资基金,直接投资于拟招商引资的战略性产业。由于其政府直接下场投资的风格,合肥也一度被称为“风投之城”。

不过市场人士普遍认为“国资做好直投挑战大”。有受访者坦言:“合肥模式很难被复制到其他城市,这是特定历史时期的产物。国资在京东方生死存亡之际拉了一把,当时尚处在房地产市场上升期,电视等家电需求旺盛,以京东方为代表的企业最终让中国成为全球面板产能第一。而且京东方本就拥有国资背景,这减轻了合肥国资决策时的压力。”

其实,当前政府投资基金往往融合了子基金与直投两种模式,但参股子基金仍是主流。

据接近江苏省战略性新兴产业母基金人士向《中国新闻周刊》介绍,江苏省政府希望充分发挥500亿元母基金的杠杆作用,七成资金将用于引导子基金,只有三成用于直投。在与7个地市合作的母基金中,省级母基金出资25%,等于已经将资金放大4倍。再由地市母基金引导子基金,出资上限是30%。经过这两轮杠杆放大,省级母基金最终可以撬动10倍左右的资金量,即四五千亿元。

私募研究机构LP投顾对PE/VC基金背后的LP进行穿透整理发现,在2023年中国新备案的7383只私募股权基金背后,共有7080个机构LP出资,尽管国资和政府引导基金LP数量仅占三分之一,但是他们的认缴出资额占到全部LP出资额的70%,且以省级、市级政府引导基金出资为主。

政府投资基金作为LP的角色更加凸显。“过去基金的出资结构中,国资占比35%,社会资本占比65%,如今国资占比上升至45%。”王栋告诉《中国新闻周刊》,国资占比上升很大一部分原因在于个人出资减少,此前很大一部分个人出资来自中小企业主。

在募资困难的当下,如果国资LP提高子基金参股比例,无疑可以吸引更多市场化GP与其合作。

“比如无锡政府投资基金参股子基金的比例上限是30%。”王栋坦言,这在一定程度上制约了无锡股权投资市场发展,很多地方政府已经将这一上限提高到50%,甚至更高。“当前募资非常困难,如果政府引导基金参股比例提高到50%,就意味着GP可以少募集20%资金,基金更容易成立。”

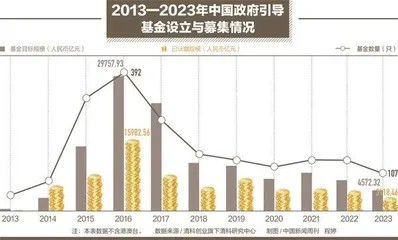

但是随着地方政府财政承压,一些目标规模庞大的政府投资基金的资金来源亦受到考验。根据多家机构估算的结果,截至2023年底政府引导基金累计目标规模超13万亿元,认缴规模约7万亿元。不难看出,目标规模与认缴规模可能相去甚远。

王栋告诉记者,一些市场化GP宣称与政府合作规模达到20亿元的子基金,但可能首期规模2亿元的基金发出后便不再有后续。

这几年,类似情况并不鲜见。毅达资本合伙人袁亚光的团队曾与某地市合作落地了一只2亿元的基金,本质是投资科创企业。这只基金最初的出资结构是市级出资20%,区级出资20%,毅达资本出资30%,剩下30%是市场化资金。

袁亚光告诉《中国新闻周刊》:“这只基金运行一年后需要各方出资剩余五成资金,市政府却表示没钱。说得直白一些是他们违约,说得委婉一点就是他们支持像我们这样的市场化资金承接相应份额。”最终,毅达资本不仅承接了政府原本持有的份额,还在此基础上追加了1000万元投资,将基金规模扩大到2.1亿元。此后在当地组建二期基金时,市政府没有再出资。

“如今每年九十月份就要上报政府投资基金预算,年底确定明年出资规模。以前政府投资基金经常在实际运作中突破规模,因为地方政府可以挤出资金,现在则会严格控制,因为要用钱的地方太多。”有GP人士表示。

不过,当下整个股权投资市场,已经无法离开国资的资金。因此越懂国资秉性而且坚持市场化运作的机构,越有优势。

合规压力升级之后

国资主导一级市场之后,市场化机构越来越多地与国资合作,国资不断升级的合规要求与市场化机构的行为习惯之间的不适配,愈发受到关注。

袁亚光说,日常与苏南国资LP打交道比较多,各家市场化程度不分伯仲,但是都很注重合规性。“如果遇到路子比较‘野’的GP,国资LP的管理压力就会比较大。”

“现在对于政府投资基金的审计压力很大,经常会要求GP提供一系列资料,我们会给予支持,但是一些市场化机构、外资机构可能不会配合。”他解释。有时,审计提出的要求可能不符合行业“现状”,比如审计国资LP时需要穿透掌握子基金决策文件,但LP与GP的合作模式本就意味LP承担有限责任,无需承担决策风险。但是目前监管导向如此,因此对合规性要求升级。

当下合规压力升级,被认为是对此前围绕政府投资基金一系列乱象的纠偏。2023年4月中旬,曾于2012年至2018年任江苏省财政厅厅长的刘捍东被查,他曾经兼任江苏省政府投资基金管理办公室主任,而担任过这只基金秘书处处长的项林也在去年8月底被查。有熟悉相关情况的人士向记者透露,当时有众多GP人士配合调查。

有苏南GP人士告诉《中国新闻周刊》,成立于2015年9月的江苏省政府投资基金,未来会交给专业化的市场机构运作。“之前他们像‘撒胡椒面’一样出资众多子基金,其中有一些GP是关系户。”

这次江苏省政府投资基金的问题,引发对省内各级政府投资基金的整改仍未结束。有江苏市场化GP负责人告诉记者,他们也配合调查提供了相关材料,个别项目被认为存在问题。

“对方会询问,为什么回购期已到却不回购?或者企业没有完成对赌协议中的业绩要求,为什么不按照协议处理?但我们经历过很多周期,如果一家企业能扛过三年疫情,未来一定会有所发展,此时应该更人性一些,还是更刚性一些?”他表示困惑。

在国资的监管要求下,这样的矛盾对于政府投资基金而言一直存在,在当前一级市场面临较大退出压力的情况下进一步凸显。2023年,中国股权投资市场的退出案例同比下滑10%,IPO收紧是主因。

袁亚光坦言,在IPO收紧的阶段,“我们对于被投企业比较宽容,只要认为企业仍有发展前景,一般会在完成内部合规流程的情况下进行豁免,甚至延期、追加投资”。

不过他承认,确实有国资LP施压GP,让被投企业回购股权的情况。“一些科创企业尚未形成正向现金流,短期内难以上市,国资LP希望尽快退出,便会强烈要求GP采取行动。如果GP协调失败,要不就是公司自行启动回购,要不就是提起诉讼。有时企业好不容易谈下一笔融资,但是由于没法满足国资股东的退出需求,导致融资无法进行。”