一揽子“大招”下一步

作者: 陈惟杉

“共识与分歧。”这是野村证券中国首席经济学家陆挺9月28日在2024清华五道口首席经济学家论坛演讲的主旨。

9月24日,中国人民银行等三部门已经释放了增量政策。9月26日召开的中央政治局会议也提出“正视困难、坚定信心”。关于中国经济的共识正在不断增多。

一揽子经济刺激的第一步已经迈出,并在股市与楼市上得到积极反馈,预期开始逆转。但是政策的下一步仍要在分歧中凝聚更多共识,找到最优解。

政策“加码”如何形成?

9月26日召开的中央政治局会议指出,要全面客观冷静地看待当前经济形势,正视困难、坚定信心,切实增强做好经济工作的责任感和紧迫感。

“关于中国经济共识形成的过程缓慢而艰难。”有经济学者向《中国新闻周刊》感慨。

在中央财经大学中国公共财政与政策研究院院长乔宝云看来,尽管关于中国经济究竟存在什么问题仍然存在分歧,但是9月底刺激政策的出台,以及决策层的表态意味着一项共识已经达成,即中国经济确实存在困难。

国务院发展研究中心原副主任刘世锦总结说,近两年来,中国经济疫后复苏尽管进程有曲折,但总体呈现回升向好态势。去年全年增速达到5.2%,今年上半年也达到5%,在全球各大经济体中是居前的。另一方面,宏观经济面临日益增大的总需求水平下降压力,GDP平减指数已经连续7个季度处于负增长。8月份的数据表明,消费、就业、财政等重要指标都出现明显放缓乃至收缩的迹象。

仅以与普通人最为相关的就业与消费两项数据来看,社会消费品零售总额增速去年11月一度达到10.1%,但是随后一路下滑,徘徊在3%左右。今年8月,社会消费品零售总额同比增幅仅为2.1%。同时,国家统计局发布的8月分年龄组失业率数据显示,8月不包含在校生的16—24岁劳动力失业率攀升1.7个百分点至18.8%,为2023年12月公布该数据以来最高点。

就业与消费数据的疲软更直观地反映在物价水平上。8月,全国居民消费价格指数(CPI)同比上涨0.6%,物价始终在低位徘徊,由此引发中国经济是否陷入通货紧缩的讨论从去年延续至今。经济学者任泽平团队分析,PPI连续20多个月负增长,CPI在零附近徘徊,“实为罕见”。

相比这些指标,一揽子超预期增量政策的出台,更直接因素可能在于5%左右的经济增长目标能否完成。

尽管如刘世锦所言,今年上半年中国经济增速达到5%,在全球经济体中居前,但是分季度来看,一季度与二季度增速分别为5.3%、4.7%。复旦大学经济学院院长张军在接受《中国新闻周刊》采访时直言,问题在于,在流动性相对宽裕的情况下,今年二季度经济增速仍然无法维持一季度的水平。

外界习惯于从决策层表达的细微差异揣测中国完成今年经济增长目标的难度。今年7月底召开的中央政治局会议强调,坚定不移完成全年经济社会发展目标任务。而9月底召开的中央政治局会议则将表述调整为“努力完成全年经济社会发展目标任务”。从“坚定不移完成”变为“努力完成”,释放了微妙的变化信息。

经济指标不及预期可能是导致刺激政策加码的关键,而如果观察更长周期之内经济政策重点的转移,此次刺激政策的“回归”早有端倪。

根据张军的观察,随着供给侧结构性改革的启动,2015年以后,决策层更加强调“跨周期调节”。“逆周期调节”与“跨周期调节”是一组相对的概念。前者是通过运用一系列宏观政策工具,及时平抑经济运行中的短期波动。后者加入了对中长期经济发展的考量,兼顾经济短期的周期性波动与中长期的结构性问题。

这样的政策取向在疫情期间转为强调将跨周期调节与逆周期调节相结合。而9月26日召开的中央政治局会议则强调“加大财政货币政策逆周期调节力度”。显然,在应对短期经济波动与进行中长期结构调整的选择中,政策的重点逐步转向前者。

经济政策重点的逐步转移,加之经济指标下行的现实压力,共同促成了这一轮刺激政策的出台,而全面降息、降准等货币政策仍在这一轮刺激政策中“先行”。

摩根大通中国首席经济学家朱海斌评价,央行的最新政策可以说是自2015年以来最全面的宽松政策。

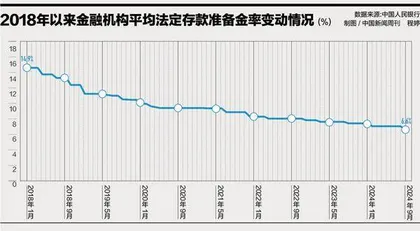

对于降准0.5个百分点,央行行长潘功胜在9月24日的新闻发布会上表示,此举将向金融市场提供长期流动性约1万亿元。他说:“降准政策实施后,银行业平均存款准备金率大概是6.6%,这个水平与国际上主要经济体相比,还有一定空间。在存款准备金率的工具上,到年底之前还有三个月时间,我们也会根据情况,有可能进一步下调0.25至0.5个百分点。”

这其实已经是2024年央行第二次全面降准、降息。2024年1月,央行也曾经降准0.5个百分点。2024年7月,央行也曾全面降息,包括下调7天逆回购利率10BP至1.7%,1年期和5年期以上LPR同幅度下调10BP等。

如果算上进一步降准的空间,2024年全年降准幅度可能达到1.5个百分点,这可能是2019年以来力度最大的一次降准。朱海斌表示,采取一揽子的综合措施显然旨在恢复市场信心。

在张军看来,这一轮刺激政策选取股市与楼市作为突破口,意在扭转预期。“决策层一定在这方面进行了精心设计,人们最为关心的无非就是资本市场与房地产市场,这两个市场一旦恢复‘人气’,就意味着预期问题开始改善,不过这只是开始。”

投资者对于股市的乐观情绪也延续至十一假期结束之后,10月8日,沪深两市早盘仅用时20分钟成交额便突破万亿元,创下最快破万亿元成交额纪录,全天成交额逼近3.5万亿元,再创历史新高。

但正如张军所言,拉动股市与楼市只是扭转预期的开始,刺激政策下一步备受关注。

大规模的一揽子刺激会来吗?

“世界上没有任何一种经济学理论可以证明:依靠拉动股市带来的财富效应可以有效解决通缩和有效需求不足的问题。”当股市弥漫着乐观情绪之时,加华资本创始合伙人、董事长宋向前撰文表示。

股市上涨并不能改变中国经济基本面。

在短期因素与中长期因素的叠加影响之下,中国经济面临有效需求不足,这已经成为共识。国务院发展研究中心原副主任刘世锦认为,“宏观经济总需求不足是一个基本事实,这一点几乎没有争议”。

根据张军对疫后经济恢复的定量研究,规模以上制造业企业的营收经历了较快恢复,恢复态势好于疫情前三年的平均值。但非制造部门特别是整个服务业和建筑业的收入状况不容乐观。

他表示,考虑到整个服务业和建筑业提供了家庭就业和收入增长的绝大部分来源,经历严重的疫情冲击之后,这些领域受损严重,恢复乏力,自然直接会影响到家庭的可支配收入,导致城市居民收入增长放慢,势必影响到消费支出端的恢复增速。

当然,有效需求不足背后也有结构性因素。刘世锦认为,首先,在工业化、城市化进程中,中国已经度过需求增长最快或需求量最大的那个点或区间。其次,中国尚存在中高收入者比重低、低收入者比重高的结构。现阶段的基本情况是,中等收入群体大体占三分之一,只有4亿人左右。在此之下有9亿多低收入群体,占三分之二。基尼系数多年来保持在0.4以上,有些研究认为在0.45或更高的水平上。“当前面临的需求不足,与这种需求结构直接有关。”

其实,决策层此前便已经意识到有效需求不足带来的挑战。2023年4月底召开的中央政治局会议指出,恢复和扩大需求是当前经济持续回升向好的关键所在。

如何提振需求?用刘世锦的话来说,在总需求明显不足的情况下采取刺激政策,“是一个常识”。

疫情之后,决策层也释放了一系列政策意在刺激需求。去年4月底中央政治局会议提出恢复和扩大需求之后,5月下旬以来,央行便推出一系列政策,包括降息、PSL、政策性开发性金融工具等等。

不过,货币政策当前对于提振需求能否起到作用一直受到争议。自2022年二季度以来,广义货币(M2)同比增速一直维持比较高的水平,甚至一度维持在两位数增速。但是同期经济增速却远逊于此,同时,价格数据持续走低,无论是CPI还是PPI都处于低位。宽松的货币政策,并未带来经济增速的明显改善和价格上涨,这甚至从去年开始引发中国是否陷入“流动性陷阱”的讨论。

背后的原因不难理解,受多种因素特别是预期转弱的影响,尽管货币政策宽松,居民与企业,特别是民企对贷款的有效需求不足。张军表示,其实2022年年底以来,货币政策一直相对宽松,但是钱却贷不出去。

当货币政策的效果有限,人们自然将期待转移至财政政策,特别是中央财政发力,人们尤其期待中央财政推出一揽子刺激计划。去年市场便曾有过5万亿元特别国债的传闻,当9月底货币政策“先行”后,人们对于后续财政刺激政策的期待再度升温。

经过多轮关于宏观调控中财政和货币政策谁更应该发力的讨论后,市场也已经逐渐达成共识:在居民、企业、地方政府资产负债表受损的情况下,财政政策,尤其是中央财政更应该发力,而“发力”的直观表现就是中央政府“加杠杆”,扩大支出弥补需求不足。

事实上,近年中央财政也不断加大支出。2020年疫情期间,赤字率从2.8%提高至3.6%以上,赤字规模比2019年增加1万亿元,达到3.76万亿元。同年发行特别国债1万亿元。2023年增发国债1万亿元,用作特别国债管理。2024年全国两会又决定连续几年发行超长期特别国债,今年先发行1万亿元。

不过规模与市场的预期有所差距。万博新经济研究院院长滕泰直言,之前已经出台了一些扩大内需的政策,包括一些重大项目的开工、设备更新改造、城市更新和家电以旧换新等,正在对内需发挥潜移默化的积极作用。“但是如果能够充分重视、系统规划,尽快出台一个10万亿规模的一揽子扩大内需计划,对于提振企业信心、繁荣消费、畅通内循环的效果,可能比挤牙膏式的扩大内需行动更好。”

中国社会科学院学部委员余永定也建议,政府应该公布一个大规模、综合性的一揽子刺激计划,向市场释放一种强烈信号,增强信心、鼓舞士气。“今年来不及干就明年接着干。行动上不能操之过急,但政策信号的释放不能拖延。”

在市场对于更大规模财政刺激政策的期待下,有经济学者向《中国新闻周刊》表示,财政部向来被视为制定政策时最为“谨慎”的部门。

当然,这种谨慎在一定程度也源于关于财政政策的分歧仍然存在,最重要的问题便是钱应该投向哪里。

不能将投资与消费对立

10月8日上午10点,国家发展改革委主任郑栅洁与四名副主任出席国新办新闻发布会。除了宣布在10月底提前下达2025年1000亿元中央预算内投资计划和1000亿元“两重”(国家重大战略实施和重点领域安全能力建设)项目清单。

自从9月中下旬,刘世锦呼吁在一到两年时间内形成不低于10万亿元的经济刺激规模后,市场一直在讨论关于财政政策发力的方向。

最基本的分歧延续了近年来两种刺激政策的路径之争,一种观点是增加投资,另一种观点是扩大消费,前者主要指加大投资力度维持甚至提高经济增速,后者主要效仿发达国家发放现金、消费券等方式刺激消费。