提振消费到了关键时刻

作者: 蒋芷毓

付文遥完全不打算在疫情后“报复性消费”。4月被裁后,她一直没落实新工作。收入的大幅下降与未来的不确定性,让她不得不在开支上有所缩减。“非必要消费减少了”与之前有稳定工作相比,付文遥少了很多“可有可无的开销”。

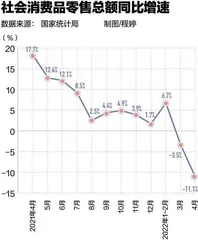

根据国家统计局5月发布的数据,4月社会消费品零售总额29483亿元,同比下降11.1%。“4月份本土疫情多发频发,波及全国多数省份。”国家统计局贸易外经司统计师付加奇在解读该数据时提到,居民外出购物、就餐减少,非生活必需类商品销售和餐饮业受到明显冲击。

在北京工作了五年多、目前待业做兼职的赵雨菲,对于大额消费品也更加谨慎。从国家统计局数据来看,可选消费受冲击较大,化妆品、金银珠宝、通讯器材和服装鞋帽纺织品类降幅均超过20%,而粮油、食品类等生活必需品保持了增长。

收入是影响消费的核心因素。应届生就业压力增大,部分地区及行业受疫情影响导致失业率上升、收入下降,加上收入差距变大,都会影响消费能力。去年毕业后考研失败的林熙入职了一家北京的外包公司,第一个月到手工资只有3000多元,消费随之减少。在上海从事短视频拍摄行业的孟伟最近刚收到降薪的通知,他随后停掉了花呗、信用卡,未来偏向于存钱而不是花钱。

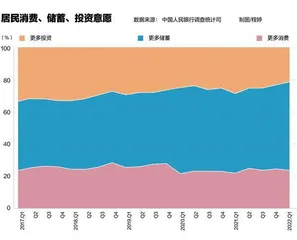

消费习惯在发生变化,更多人不想消费、偏向储蓄。根据央行对50个城市2万城镇储户问卷调查报告,今年一季度,倾向于“更多消费”的居民占23.7%,比上季减少1.0个百分点;选择“更多储蓄”的受访者则占 54.7%,比上季增加2.9个百分点。

中国首席经济学家论坛理事王军近日撰文总结:“企业经营愈加困难,有效融资需求十分乏力,企业投融资意愿严重不足,有钱也不投、给钱也不借、价格低也不借;居民部门也是一样,无论缺不缺钱,都不花钱,既不买车,也不买房,无论是居民户房贷、非住房消费贷还是经营贷,均出现了负增长,其中个人按揭贷款更是出现了历史上第二次的‘净偿还’,居民全面去杠杆的趋势明显。”

与此同时,提振消费的措施正在陆续出台。据《中国新闻周刊》不完全统计,5月以来,全国累计超过50个城市采用发放消费券等方式刺激消费。不过,消费券只是一种“救急”措施,如何多角度提振消费,已经是各方关注的焦点。

冲动消费减少,可选消费受挫

三年前,付文遥刚到北京工作时,是认为自己可以做出一番事业的。她本科毕业于985高校外语专业,硕士毕业于QS排名前100的海外高校。毕业来到北京,出于对书籍的喜爱和外语能力的优势,她选择了出版业,然而在工作三年多后,薪水到手仍只有6000多元。

能够负担起海外硕士数十万元的花费,付文遥家庭条件不错,父母一直给女儿力所能及的支持。在她上学时,只要东西价格不太夸张,都是“想买就买”。她还清楚地记得,英国商场里卖的ysl口红是27英镑一支,对她来说再普通不过。回国前,她在免税店买了好多口红、香水,到现在都没用完。然而,上班以后她就再没买过100元以上的口红。

她也曾是电影院的常客,几乎一有好片子,她就会去电影院。刚到北京时,她也没错过电影节。但现在,她都会等网上资源出来了再看。疫情前,每年她都会跟家人出国游,但这两年,她只在去年疫情缓和时,在周边城市玩了几天。

今年,付文遥的消费习惯更加谨慎。她平时记账,要求自己在每个月房租以外的花销不超过2000元。有时候,她觉得自己的消费甚至有些“苛刻”,在有聚会、开销多的那个月,她会刻意减少吃饭的花销,午饭常常在便利店花10元以内解决。

4月,入职一家新公司后不久,付文遥在试用期被裁了。待业期间,她会把房租水电平摊到每天来计算支出。每天一睁开眼,就要付出去几百元的基本生活费。

节省成了生活的一大命题。为了最大程度使用优惠券,她常常分两单点一份外卖。她经常参与信用卡的活动,前几年,招商银行信用卡有一个红包活动,每还款1000元,可以抵扣3元。为了多抵扣几次优惠,她把每个季度的房租拆成多份,每份1000元,算下来交一个季度的房租可以抵扣接近20元。

各种常规任务也可以攒积分。每天看银行App上的文章,攒积分也可以换还款金,“虽然没几块钱,但也是钱。”付文遥说,北漂的不确定感很强,很多时候都觉得自己好像在悬崖边上,没有后盾也没有人能拉自己一把。

最近,她回了老家。由于老家没有对口工作,所学专业考公考编也受限制,她就去了一家民办高校应聘商务英语老师。尽管该岗位没编制、月薪四千,在试讲两轮、面试一轮后,最终录取的却是一名五十多岁、之前从事外贸行业的大哥。

“现在只能节流了。”付文遥一直有很强的危机意识,出于对未来收入的担忧,她把开支一降再降。由于吃住都在家里,开支减轻了,衣服、香水等可有可无的东西也不买了。

与付文遥一样,选择主动压缩开支的群体越来越大。根据国家统计局5月发布的数据,4月社会消费品零售总额29483亿元,同比下降11.1%。

中国贸促会研究院副院长赵萍对《中国新闻周刊》分析,影响消费有多个因素。“首先是供给冲击。本土疫情多发频发,波及全国多数省份,部分企业减产停产。”赵萍指出,4月份制造业生产指数和新订单指数明显下降,供应商配送时间指数也继续下降,商务活动指数连续两个月明显回落。商品和服务的供给冲击导致消费场所、场景减少,消费需求无法得到及时满足。

“其次是需求收缩。由于疫情导致社交场所、社交场景减少,旅游、餐饮、工作场景明显减化,相关的商品消费需求也出现减少。”赵萍说,再加上预期转弱,冲动性购买行为大幅度减少,消费更趋理性谨慎。

衡量居民消费态度的数据还有平均消费倾向(消费支出与可支配收入之比)。根据官方数据计算,2021年,全国居民平均消费倾向为68.6%,而今年一季度消费倾向已经下降到61.8%。

消费降低也体现在贷款减少上。央行发布的《2022年4月金融统计数据报告》显示,4月不含住房贷款的消费贷款减少1044 亿元,同比少增 1861 亿元。

而同时引发讨论的,还有要不要提前还贷。秦柳在2019年贷款买了一套房,每月固定还贷。今年,她下定决心提前还房贷。“说不定哪天就被封在家里或者被裁员。”秦柳说,存款利率、理财收益率也并不合算,她担心为了跑赢房贷、追求高利率,最后可能鸡飞蛋打,本金都没了。为此,她决定勒紧裤腰带,在29岁之前还清80%的贷款。

失业率上升影响消费

收入是影响消费的核心因素。部分行业近年来受影响较大,失业率上升导致很多人收入预期下降,从而影响消费。

赵雨菲就是其中之一。她是广东人,在北京读完研究生后,顺理成章留了下来,从事成人教育工作。2020年工资最高时,一个月能拿一万八。“这在教培行业不算高。”赵雨菲说,但已经能支撑起让她满意的日常生活。她出生于农村家庭,对“精致”的生活没有太大向往,即便买过一瓶一千多的面霜,对于奢侈品的追求也只是很短暂的,“买这些挺虚无的,我能过个小日子就可以”。

在北京,要过上舒适生活的开销也不低。房租就接近3000元,平时和朋友聚会也都要人均100多元。她还上过一年健身房的私教课,每节课四五百元,算下来花了一万多。疫情前,她每月都会看两三场话剧,座位稍微好点的就得200元以上。

赵雨菲一直没有积累财富的目标。她在大公司工作过,却经常陷入焦虑和抑郁,后来就尽可能放低了期待。“放松一点”,她说,她没想过在北京买房定居,光靠自己,可能一辈子都没有希望。

工作五年多,赵雨菲并没存下钱。她陆陆续续给家里转钱,去年父母在农村建好房子缺钱装修,她转了十万元回去。在薪水最高的时候,她花重金做了牙齿矫正,到现在还在还贷。那是在私人诊所找的名医,价格是市场价的四五倍。“那是一项冲动消费”,赵雨菲说,正畸开始了就不能回头,当时想的只是自己能挣到这个钱。

赵雨菲此前并未对行业前景过多担忧,即便是在去年大调整教培行业时,她也认为自己做的成人教育不会受到波及。但情况却很快发生了变化。由于行业整体受影响,公司融资越发艰难,资金流趋紧,今年1月份,她所在的组整组被裁,接到通知的第3天就拿了赔偿走人。

被裁后的第一周,赵雨菲面了好几个岗位,但能明显感到“行业不景气”了。她对应聘上的岗位并不感兴趣,觉得“那不是自己想做的”,于是转而选择兼职。“每天在家办公,周一到周五干活,周六休息,周日看心情。”她现在的两份兼职,少的时候一个月赚5000多元;如果每天从早上9点干到晚上10点,一个月能赚八九千元。

她搬离了之前的房子,现在的房租比之前少几百元,但也要2500元左右。加上每个月2000多元的社保,她时常入不敷出。她不得不把开支减半,日常开销压到了1500元。衣服、化妆品已经很少买了。在家办公,两三个月才会见一见朋友,社交花费也少了,手机、电脑等电子产品更是能用则不换新。她之前习惯点外卖,现在每天都至少会做一顿饭。

赵雨菲的困境,是当下很多年轻人的写照。青年人失业率在不断上升,根据国家统计局数据,4月份全国城镇调查失业率为6.1%,16~24岁人口调查失业率为18.2%,是该数据发布以来的历史高点。 今年,全国普通高校毕业生首次突破1000万,与之伴随的是“就业难”。

23岁的林熙去年从会计专业本科毕业,考研失败后,今年4月她入职了北京一家政策银行的外包公司,第一个月到手工资3000元出头。在交完房租后,她还剩1500元,在高消费的北京难以维持生活,每月还需要父母接济。她已经在不断降低物欲,也不愿长久接受父母的支持,为了解决目前的困境,她决定今年考公考编。

国务院发展研究中心宏观经济研究部研究员张立群告诉《中国新闻周刊》,在经济下行持续时间较长、当前下行压力加大的背景下,要高度重视其对就业及居民收入的影响,对基本民生的影响。

在疫情封控持续时间长的部分地区,收入受影响尤为明显。在上海从事短视频行业的孟伟最近收到了年薪下调的通知。由于工作需要出外景,4月以来,他的工作量一直为零。“不能乱花钱了。”孟伟说,这几个月他都没买过大件,以前买的鼠标都在1000元左右,最近换了100多元的。花呗、信用卡也停用了,“不想给未来挖坑”。