什么样的CFO让并购交易更划算

作者: 艾谢·卡拉埃夫利 塞尔登·厄兹詹

尽管持续不断的新冠疫情造成了巨大的不确定性和破坏,2021年全球并购交易总额却首度突破5万亿美元。许多专家预测,当前这一波浪潮仅仅是个开始,随后可能会出现持续数年之久的并购狂潮。持有充裕资金的公司亟需加快增长、扩大规模、实现数字化,种种压力促使它们为达成交易而付出超高溢价。

溢价收购并不是什么新鲜事:在过去20年里,美国上市公司支付的价格比收购消息公布前目标公司的市值平均高出了36%。然而在目前火爆的收购市场中,超额支付的风险显著增加。不过根据我们的研究,组织或许可以通过研究并改变最高管理层中的权力动态来降低这种风险。

大量实证研究发现,公司之所以会支付过高的收购价格,主要原因是行为偏差,以及管理层与组织之间的利益错位。尤其是通常作为收购主要决策人的CEO总是对自己的交易能力过于自信。他们往往会高估目标公司的内在价值和实现的协同效应,低估执行风险和整合风险。此外,相较其他重大资本支出而言,企业高管们可能更容易通过收购来获得权力、声望和额外报酬等个人利益。在许多情况下,他们的决策并不会受到密切监控,因为他们对收购流程和公司董事会拥有巨大的影响力。

我们假设,最适合降低超额支付风险的人是公司的首席财务官(CFO)。除了监督重要财务决策的受托义务与核心责任之外,CEO掌握的信息他们可能同样有权获取,而外部董事了解的情况也许就不会这么全面。但是,当CFO拥有更大的权力时,公司为收购目标支付超高溢价的风险真的会降低吗?

为调查这一问题,我们分析了1992~2019年间926家美国上市公司公开进行的1,983次公司收购。研究结果证实了我们的主要论点,即CFO权力较大的公司支付的收购溢价较低。这一发现对最近英国一项研究的结果形成了补充。然而在美国的公司治理体系中,CEO拥有超大的正式权力和自由裁量权,因此我们认为,重要的是要将目光投向正式权力的传统来源(例如高管在最高管理层中的地位,在公司董事会中的席位)之外,去了解CFO在收购决策中的影响力来自哪里。

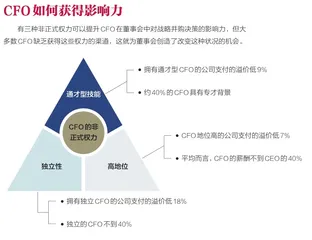

我们发现,为收购支付较低溢价的公司,其CFO会具有以下一项或多项特征:拥有通才型技能,表现出相对于CEO的独立性,在组织中享有较高地位。这些特征似乎赋予他们三种非正式的权力来源,我们称之为基于技能、基于关系以及基于地位的权力。以下是我们的分析结果。

通才型技能

同拥有专才型CFO的公司相比,聘用具备综合管理技能的CFO的公司为收购支付的溢价会低9%。然而遗憾的是,美国的许多收购公司都缺少通才型CFO。在大型收购公司中,约有40%的CFO可以称得上专才,也就是说,他们在会计、财务控制、预算、审计、税务和财资管理等传统财务职能领域具备深厚的专业知识。

我们的分析表明,为了应对2002年《萨班斯-奥克斯利法》(Sarbanes-Oxley Act)的治理与合规要求,以及2008年金融危机后对财务风险管理的密切关注,美国收购公司对专才型CFO的任命率开始高于通才型CFO,人选通常来自公司内部。

通才型CFO不仅依靠高等教育和早年工作经验掌握了深厚的财务知识,而且在非财务岗位和环境(例如在不同的组织、行业或国家)也拥有丰富的经验。沃尔玛(Walmart)退休CFO查尔斯·霍利(Charles Holley)和雅诗兰黛(Est e Lauder)CFO特蕾西·特拉维斯(Tracy Travis)就是通才型CFO的两个生动例子。

霍利初入职场时从事会计工作,后进入零售与消费电子集团Tandy担任国际业务的财务总监,负责管理新成立的初创企业、开展海外合资企业的谈判并在海外开展业务,从中获得了丰富的商业经验。接下来,他成为欧洲区董事总经理,在这一职位上获得了运营公司的经验。霍利说,得益于他在财务、运营和国际业务领域的技能以及多种多样的经验,他为担任沃尔玛的财务领导职务做好了充分准备。

特拉维斯的职业发展经历与霍利类似。她强调说,通过广泛获取经验来拓展技能组合对她而言非常重要,尤其是在职业生涯早期。她还指出,她在不同行业中五家公司担任的所有职务,都让她有机会参与公司战略。

这两位高管都明确表示,他们之所以能同公司的董事会和CEO建立有效的关系,是因为他们借助通才型技能对公司战略和运营有了深入的了解。

独立性

拥有独立CFO(即CFO不是由现任CEO任命)的公司为收购支付的溢价要低18%。不过,实际上有61%的CFO是由现任CEO任命的。

当然,CEO与CFO之间的关系很复杂,需要两位高管彼此密切合作。因此,新任CEO通常会坚持自己来挑选高管团队成员,这也是合情合理的。最近,我们在波音(Boeing)、福特(Ford)和英特尔(Intel)都目睹了这一现象。但这种CEO-CFO关系的缺点是,CFO的独立性常常会受到损害。

由现任CEO任命的CFO更有可能同CEO的偏好一致,而且有动机附和而不是质疑或监督CEO的重大决策。此类CFO既要肩负监督财务决策的受托义务和责任,同时又忠于聘用自己的CEO,这二者或许会发生冲突。因此,我们可以将“由现任CEO任命”视为CFO缺乏充分独立性的重要指标。

在收购决策中,能够相对于CEO保持充分独立性的CFO会拥有更大的权力。他们可能会根据实际数据主动发表不同意见,并敦促CEO和董事会仔细评估协同增效的价值与并购后的实施成本,以便做出更加客观的决策。在沃尔玛,霍利曾与两位CEO合作过,二人分别是在霍利被任命为财务执行副总裁和CFO之后成为公司掌舵人的。霍利表示,作为公司CFO,他在并购决策中发挥的最重要作用就是“在会议室中用健康的怀疑态度来制衡乐观情绪,因为在这种情绪的感染下,一些并购领导者可能会推进并不符合总体战略的交易,或者提出一些未必有实际数据支持的商业理由”。

我们的研究结果清楚地表明,当CFO不是由现任CEO任命时,就可以实施更有效的监督和控制,并大幅降低收购溢价。然而,堪称独立CFO的收购公司财务主管还不到40%。

高地位

CFO地位高(判断依据是CFO和CEO之间的薪酬差距较小)的公司为收购支付的溢价会低7%。然而在大多数公司,CFO和CEO的薪酬差距都相当大。

高管的正式权力来自其职位和头衔,而他们的实际地位则与其社会地位以及他们凭借个人特征在组织中得到的重视程度有关。不过,这些地位指标有时无法直接观察到,因此以前的研究经常将薪酬作为高管地位的客观指标,我们亦是如此。

高地位者获得的社会尊重和影响力水平也会很高。因此,如果CFO地位较高,就可以争取到董事会和其他可能的利益相关者来支持自己的观点。霍利认为,这种社会影响力对于CFO在收购中的作用尤为关键。他指出:“在并购中,CFO除了运用权威之外,还需要发挥影响力和说服力。”

然而,平均而言CFO的薪酬还不到CEO的40%。事实上,在过去10年里,CFO与CEO之间的总薪酬差距甚至还扩大了,这对CEO显然是有利的。这表明相对于CEO来说,CFO的地位一直在下降。

总之,我们的研究结果表明,当CFO凭借其技能、独立性或地位在公司获得了非正式权力时,整个领导层就会在收购这一至关重要的问题上做出更合理的决策。那么,董事会和CEO如何才能更有效地招聘或培养具备合适特征的CFO呢?

通才型CFO何处寻

对于想要聘用通才型CFO的公司而言,大型投资银行、多元化产业集团(如通用电气、百事可乐和宝洁)和科技公司(如Alphabet和亚马逊)等是最佳外部人才库。在这些公司中,财务职能涵盖的职责范围往往比较大,财务专业人员通常会从不同行业和地区获得财务职能之外的经验。例如,谷歌(Google)母公司Alphabet的CFO露丝·波拉特(Ruth Porat)之前曾是摩根士丹利(Morgan Stanley)的CFO、金融机构集团全球负责人,以及技术投资银行业务联席主管。尽管其大半职业生涯都在财务行业度过,但她亦曾在科技行业担任多种要职,参与过并购交易、首次公开募股(IPO)和危机管理,还曾在政府和学术界从事顾问工作。

布赖恩·纽曼(Brian Newman)的情况与之类似。他被UPS聘为CFO时,公司正计划扩大资本支出,以便从电商市场获取更大的市场份额,并增加当日送达服务。纽曼的职业生涯从投资银行家起步,后来他加入百事可乐,在欧洲、亚洲、北美和南美的财务、运营及战略领域担任过多种领导职务。受聘于UPS时,他是百事可乐的首席战略官,不久前刚为公司启动全球电商业务。

将外部新鲜视角引入高层财务领导团队,并确保内部候选人在谋求高管职位时面对来自外部的竞争,这在战略和文化方面都是大有裨益的。不过,大型公司应该继续在内部培养大批有资质晋升到财务领导职位的通才,以此为明确目标来制订继任规划。

显然,帮助有才华的财务专业人士成长为通才型CFO的途径有很多。大体而言,公司应该让此类专业人士在职业生涯早期接触各种业务职能,或者在其从事的财务工作中,为他们提供机会将深厚的财务知识应用到不同的产品线和地区。接下来,公司应当为他们安排需要承担综合管理职责的任务,以拓展他们的视野和技能,让他们能从全局角度来看待公司的市场、战略和运营。

百事可乐公司CFO休·约翰斯顿(Hugh Johnston)就是此类内部通才的一个典型例子。约翰斯顿除了在默克公司(Merck)从事过三年综合管理工作之外,他的整个职业生涯都是在百事可乐度过的。攻读财务学并获得MBA学位后,他在百事可乐总部及其北美零食和饮料业务的财务、并购和战略部门担任过各种职务,还曾出任转型高级副总裁和全球运营执行副总裁。百事可乐前CEO卢英德(Indra Nooyi)在约翰斯顿的职业生涯早期就发现了他的巨大潜力,她曾谈到自己如何将他“拉出财务领域的舒适区”,让他参与制定公司战略。

培养CFO的独立性

李艾科(Leo Apotheker)成为惠普(HP)掌门人时,凯瑟琳·莱斯雅克(Catherine Lesjak)已经在这家公司工作了30余年,担任CFO则有四年之久。对于惠普是否应该斥资110亿美元收购英国软件公司Autonomy这一问题,二人意见截然相左。这一价格相当于60%的溢价,是该公司收入的11倍,而同期可比公司的估值约为其收入的三倍。

莱斯雅克先是私下里对李艾科说她反对这项交易,因为她认为收购价格过高。随后,她在董事会面前言辞激烈地反对收购,明确表达自己的态度:“我不可能支持……我觉得这不是什么好主意。我们还没有准备好,这个价格太贵了。我就直说吧,这项交易不符合公司的最佳利益。”莱斯雅克并没有丢掉工作,但后来她说,李艾科曾在董事会会议结束后告诉她,她会被解雇。

CEO执意继续这项收购,虽然这一决定最终获批,但后来,当公司不得不对Autonomy的资产减记88亿美元时,他便因为这笔交易丢掉了工作。此后,继任CEO梅格·惠特曼(Meg Whitman)委派莱斯雅克来监督收购交易。

惠普的案例生动体现了CFO能够独立行动的重要性,尤其是在并购流程的早期阶段,同时也说明CFO监督财务决策的受托义务和责任可能会使他们与CEO发生激烈冲突。我们建议董事会在CFO的遴选过程中发挥领导作用,以提高CFO的独立性。当公司需要选任新CFO时,董事会应当主导这一过程,包括根据公司战略需求来明确规定必备的资质——要从公司内外寻找合适的人选,面试入围者,并做出最终的录用决定。当然,CEO的意见也很重要,因为在一切工作伙伴关系中,搭档之间都需要相处融洽,但我们建议CEO不要主导CFO的遴选过程。既然CFO直接对董事会和股东负责,那么CFO继任由董事会主导也将向各方发出正确的信号,表明CFO在公司的任期和职业前景主要是由董事会而不是CEO来决定的。