关注三大投资方向

2024年3月6日,国家发改委主任郑栅洁在十四届全国人大二次会议经济主题记者会上表示,“以设备为例,去年,中国工业、农业等重点领域设备投资规模约4.9万亿元,设备更新需求会不断扩大,初步估算将是一个年规模5万亿元以上的巨大市场。”这是首次在官方渠道提到大规模设备更新改造以及消费品以旧换新的市场规模估算。

随着设备更新政策的再度加码,机械设备相关板块的行情将如何受益于政策利好呢?我们可以回顾一下今年3月首次提出“设备更新五万亿市场”之后的市场行情走势,作为一个对照参考。

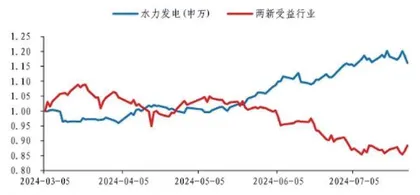

根据长城证券对3月份上述表述提出后的行业表现进行的复盘,使用“两新”受益行业(主要包括环保设备、通用设备、专用设备、电机、光伏设备、风电设备、电网设备)加权走势与防御板块中的龙头的水力发电板块走势进行对比。可以看到,二者的走势基本呈现此消彼长的态势,这也反映了截至目前市场对于经济复苏时间点的博弈。(见图)根据该机构的观点,“两新”行业的超额期主要集中在两个阶段:

1)“五万亿市场”提出后的两周时间,也就是从3月6日到3月20日。

2)4月16日-5月6日,这段时间上证指数随着“新国九条”的颁布结束盘整,迎来一波上涨浪潮。二者的走势在5月下旬彻底分化,与上证指数的见顶时间也基本一致。

这或许意味着,设备更新政策利好带来的行业的超额能否持续,本质上仍然取决于市场风险偏好的变化情况。短期来看,当前防御性板块显然处于较高的位置,不过随着“3000亿”政策的出台,短期内市场风格存在切换的可能;而至于切换的持续性,一个比较易于观测的高频指标依然将会是市场成交额。

对于机械设备更新主题的投资机会,华创证券建议关注三个方向:以央国企为主要下游的流程工业装备、以家电及汽车为主要下游的部分通用设备、工程机械更新周期和以旧换新政策周期的共振。

方向一:以央国企为主要下游的流程工业装备

图:“两新”受益行业与水利发电相对受益走势

央国企作为贯彻落实国家重大部署,执行推动设备更新主动性更强,央国企较集中在石化、化工、冶金、能源、电力等流程行业。设备更新是高端替代低端、高效替代低效、国产替代进口,头部企业更受益。重点关注川仪股份、纽威股份、中控技术等。

川仪股份(603100)

川仪股份是国内重点布局的三大仪器仪表基地之一,也是国内目前规模最大、品类最多、系统集成能力最强的工业自动化仪表公司。2017-2023年,公司营收/净利润CAGR为15.47%/29.33%,业绩稳健增长。2024H1预计实现营业总收入37.4亿元,同比增长4.07%;实现归母净利润3.6亿元,同比增长2%;实现扣非归母净利润3.14亿元,同比增长5.49%。行业层面看,自主可控背景下,仪器仪表国产替代需求巨大;公司层面看,主力产品性能不断升级,产品谱系进一步完善,未来有望凭借服务优势以及项目经验积累,成为工业自动化仪表行业国产替代大趋势下的领军者。

纽威股份(603699)

纽威股份深耕阀门行业20年,业务布局广,下游分散,抗周期性强。国产替代背景下传统下游景气提升,叠加新能源、核电等新业务拓展迅速,公司业绩有望快速增长。公司预计2024上半年实现归母净利润4.37-5.72亿元,同比增长30%-70%,其中单Q2公司实现归母净利润2.40-3.75亿元,同比增长1%-58%。受益LNG、海工造船等下游高景气,公司订单量利齐升,业绩快速增长。全年来看,下游景气度不减,公司拓品逻辑通畅,在手订单饱满,随业务结构优化、规模效应释放,业绩增长可持续。

方向二:以家电及汽车为主要下游的部分通用设备

此次以旧换新补贴规模超预期,预计将提振家电及汽车等消费需求,并带动部分通用设备行业的景气回升。重点关注伊之密、海天国际、海天精工、纽威数控、华中数控、浙海德曼等。

伊之密(300415)

伊之密作为注塑机龙头企业,竞争力不断提升,同时布局一体化压铸、半固态镁合金注射成型机等新型增长点。注塑机行业持续回暖、以及海外市场拓展将为公司带来更多需求;一体化压铸稳步推进,有望打开第二成长曲线。

2023年,公司注塑机销售收入27.60亿元,占公司总销售额的67.39%,同比增长3.86%;压铸机销售收入7.80亿元,占公司总销售额的19.05%,同比增长35.44%。公司2023年归母净利润同比增加17.66%,2024Q1归母净利润同比增加28.83%,均远高于营收增速。得益于新产品及较强的销售力度促进份额提升,公司注塑机、压铸机业务逆势增长,部分高端产品受到汽车、3C等行业的青睐。同时,新产品、原材料成本下降,以及人民币贬值带来海外收入毛利率提升及汇兑收益增加,使得公司利润增速远高于营收增速。

海天精工(601882)

海天精工以数控龙门加工中心为出发点,逐渐将业务扩展至金属切削机床的多种品类,多年来实现各项业务稳健增长。公司依托海天集团的强大资源和技术背景,充分利用集团内部的协同效应,推动自身业务实现快速发展。集团旗下子公司海天国际是国际领先的注塑机制造商并长期进行海外投资和布局,产品销往130多个国家和地区,在海外市场开拓方面具有成熟路径和先发优势,公司有望借鉴兄弟公司海外市场拓展经验,加快出海步伐。公司海外业务近年实现高速增长,2015-2023年国际业务营收由0.16亿元提升至5.94亿元,CAGR达57%。

方向三:关注工程机械更新周期和以旧换新政策周期的共振

工程机械行业经历两年多的快速下行期,销量已显筑底回升态势,随着特别国债推动大规模设备更新的落地,更新周期及政策周期有望实现共振加速工程机械行业复苏。重点关注三一重工、徐工机械、中联重科、恒立液压、柳工等。

徐工机械(000425)

多元化发展有助于公司平滑收入波动,海外市场出口保持增长,带动盈利能力提升。公司战略新兴板块发展迅速,收入增近30%:1)高空作业机械:23年公司高空作业机械收入88.83亿元,同比增35.62%。2)矿业机械:23年公司矿业机械收入达到58.61亿元,同比增14.17%,其中矿挖内销占有率提升1.7pcts。23年公司海外收入为372.20亿元,同比增33.7%,23年海外收入占比40.09%,同比增10.42pcts。海外市场盈利能力更强,23年公司海外市场毛利率为24.21%,比国内市场高出3.05pcts。随着海外市场收入占比持续提升,公司整体盈利能力有望进一步优化。

中联重科(000157)

中联重科为我国工程机械龙头之一,以挖机为代表的工程机械、海外市占率有望不断提升、国内2024年有望筑底向上,逐渐开启以更新为驱动力的周期上行期。起重机械与混凝土机械与挖机周期性相似,逐步开启周期上行。2023年公司土方、高空机械收入占比为14%、12%,营收同比增长89.3%、24.2%。公司土方机械增速显著高于行业,收入相对份额由3%提升至9%。高机国内中小客户市占率位居首位,后续分拆上市有望抢抓机遇加速发展,农机、矿机成长空间大。2020-2023年公司境外收入CAGR为67%,占比从6%提升至38%,境外毛利占比从3%提升至45%。2024年一季度境外收入57亿元,同比增长53%,占总营收比例提升至48%。公司主要出口收入来源于中东、俄语区等区域,土耳其、沙特、阿联酋等产油国力推基建,需求快速增长,持续性较好。

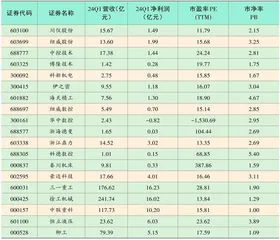

表:部分相关公司业绩与估值情况