折叠屏渗透率高增长关注产业链核心环节

作者: 刘吉洪2024年以来,主流终端手机厂商对折叠屏手机产品矩阵不断扩容迭代,折叠屏手机产品形态的发展脚步也未曾停止,除了消费者已经熟知的横折(大折叠)和竖折(小折叠)外,近期华为三折叠屏手机被余承东“曝光”,三折叠的折叠手机或将成为折叠手机形态的全新趋势。

从整个折叠屏产业看,随着续航、重量、软件适配等用户痛点逐步得到解决,折叠屏手机有望迎来快速增长阶段。面板/盖板、铰链等折叠屏增量环节的核心环节及标的有望受益。

消费电子硬件领域最大的增量

在全球智能手机存量竞争的背景下,手机硬件创新的焦点正在从光学摄像转向折叠屏。全球折叠屏手机出货量正处于从“1-10”的快速渗透阶段。2023年全球折叠屏手机出货量已达1590万支,同比增长25%。

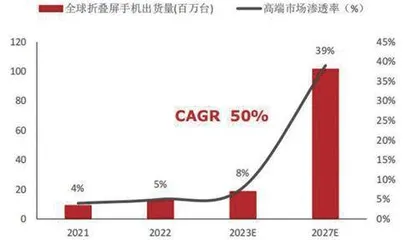

Counterpoint预计,到2025年全球折叠屏手机出货量将增长至5500万部,预计到2027年全球折叠屏手机出货量将达到1亿支,5年年均复合增速到50%,妥妥成为消费电子硬件中最大的增量。(见图一)

图一:全球折叠屏手机出货及预测

相比全球其他市场,国内折叠机增速更快,2023年国内出货量约为700.7万支,同比增长114.5%,已经连续4年同比超过100%。

根据CINNOResearch最新数据显示,2024年第二季度中国市场折叠屏手机销量达262万部,同比增长125%,环比增长11%,同比、环比双增长,已连续第四个季度保持三位数同比增长幅度;上半年累计销量达498万部,同比增长121%,渗透率3.6%,对比去年同期1.7%的渗透率上升1.8个百分点,在5000元以上高端市场份额达到13%,而这一数字在2020年仅为2%。(见图二)

图二:二季度中国市场折叠屏份额排名

根据CINNOResearch最新数据,折叠屏减薄趋势明显,与iPhone旗舰机差距缩小。上半年上市的新品荣耀MagicV2RSR保时捷设计已将折叠厚度做到9.9mm,其超薄机身厚度已很接近iPhone15ProMax。

此外,折叠手机重量已低于iPhone旗舰机。2024年上半年上市的10款折叠新机中,仅有2款高于iPhone15ProMax机身重量,其余8款均在其之下,其中vivo在3月上市的大屏折叠XFold3将机身重量做到了219g,是目前最轻的大屏横折产品之一,另一款是荣耀VPurse。

除了技术成熟和良率提升,折叠屏手机快速增长的另一原因之一是价格越来越亲民,以前折叠屏被当做高端手机,价格动辄上万,现在一些新推出的机型已低至五六千元。这种价格的下调,无疑使得折叠屏手机更加容易被消费者接受。

目前折叠屏在高端手机中的渗透率约为15%,渗透率并不高,中低端手机的渗透率更是只有个位数,未来随着国产厂商竞争实力提升,价格下降是大势所趋,加上厚度和重量等制约因素解除,折叠屏的渗透率有望迎来一波加速提升。

核心受益环节在哪?

低渗透率高景气赛道,增量部件最受益。相比直板机,折叠屏增加了显示模块和铰链相关微电机系统的成本,以三星折叠屏FOLD和S9+为例,折叠屏手机最大的增量便是在显示屏幕和机械器材(含铰链),相比直板机S9+,显示模块价值大约上升了140美金,而铰链相关的价值从20美金左右增长至70美金。因此,最核心的环节是铰链和显示屏幕这两个大方向。

1)铰链相关。折叠屏最大的特点就是可折叠,铰链的应用是最大的变化,如果论增速的话,显示屏幕和铰链部件的价值量分别增长175%和193%,铰链的增速还要更快一些。

近年来,国内折叠屏产业链逐渐发展成熟,MIM国内市场规模也在持续攀升,2020年约为73亿元,预计到2026年市场规模将达到141亿元。随折叠屏铰链形态进一步迭代,零部件复杂度与加工精度将持续提升,MIM技术的综合优势将进一步凸显,国内企业也将持续拓展国内外客户,MIM有望成为铰链的主流加工方案。MIM相关公司主要有精研科技、统联精密、东睦股份。

2)显示屏幕。折叠屏要求屏幕可弯曲可折叠而不会破裂失效,或者出现折痕。柔性OLED显示技术可以满足这些特点,因此折叠屏的持续渗透,必然会带动OLED面板、盖板、偏光片等产业链的发展。

而在显示屏幕中,盖板是关键组件,它可同时满足可折叠、透光性和防护性能。目前折叠屏的前盖材质主要有透明聚酰亚胺(CPI)和超薄柔性玻璃(UTG)。两种盖板各有优点,CPI具有更好的折叠性能,但耐高温性不足,UTG则具有极致的薄度、高度的柔韧性和外观奢华感的优势,硬度也足够,但抗冲击性不足。

2021年国内折叠手机前盖CPI和UTG搭载量分别为64.3万台和51.4万台,数据较为接近。二者相比较而言,数据相近,但UTG瑕不掩疵,市场预期未来的主流方向是UTG,当下制约其推广的因素是成本,主要受制于加工良率等问题,但未来只要规模上量,成本完全可以摊薄,机构预计2025年国内搭载UTG的折叠机将接近500万台,2022年-2025年CAGR约为66%。

中国许多企业布局UTG较早,奠定了中国在UTG产业链中的重要地位和强大产能。上市公司层面,UTG加工企业如凯盛科技、长信科技等也已进入小规模量产阶段,UTG产业正处于爆发前夕。

此外,电池、散热等环节也有望受益。

核心标的有哪些?

华福证券认为,折叠屏手机前期存在的“厚”“重”“贵”问题很大程度得到解决。无论是技术还是成本,折叠手机都已经趋于成熟。

德邦证券认为,目前主流智能手机厂商基本完成折叠屏产品线的布局与迭代,折叠屏手机行业产业逐步进入稳定增长期。未来AI大模型与折叠屏手机的深度融合,叠加价格下探进一步刺激换新意愿,折叠屏手机整体渗透率有望快速增长。

德邦证券建议重点关注面板/盖板、铰链、电池散热等折叠屏增量环节的核心标的:

1)柔性OLED面板:京东方A、TCL科技、维信诺、深天马A;

2)UTG盖板:凯盛科技、长信科技、沃格光电;

3)CPI盖板:鼎龙股份、长阳科技;

4)铰链(材料/MIM/组装):精研科技、东睦股份、统联精密、领益智造、信维通信;

5)电池:珠海冠宇、德赛电池、欣旺达;

6)散热:领益智造、瑞声科技、中石科技。