中望软件:国产CAD软件龙头3D+出海驱动增长

作者: 贺天瑞2024年9月20日,工信部发布了《工业重点行业领域设备更新和技术改造指南》,明确了工业软件和工业网络设备的更新目标,要求到2027年要完成约200万套工业软件和80万台套工业操作系统更新换代任务。

工业软件升级迭代是我国迈向工业强国的必经之路,在设备更新、国产替代等大背景下,工业软件市场不断扩容是必然趋势。随着国家政策推进和产业升级需求加速,网络设备和工业软件市场将迎来重要机遇,国产软件厂商市场份额有望显著提升。

中望软件(688083)是A股第一家研发设计类工业软件上市企业,为国内CAD领域龙头。公司深耕行业26年,目前系列软件产品畅销全球90多个国家和地区,正版用户突破140万,广泛应用于机械、电子、汽车、建筑、交通、能源等制造业和工程建设领域。公司2D产品已介于国际第一、二技术阵营之间,正在加快3D领域突破,未来有望借助成本优势,快速开拓国产化和全球化市场。

国产CAD龙头,产品力加速提升

中望软件是一家AllinOneCAx(CAD/CAE/CAM)解决方案提供商,成立于1998年,成立初期主要对成熟CAD应用平台进行二次开发,为客户提供面向装修行业的个性化CAD软件;2002年推出第一代2DCAD平台——ZWCAD;2004年进军海外市场,凭借性价比、高兼容性迅速打开海外市场;2010年收购VX公司并推出三维CAD产品。

不同于一些CAD软件厂商借助第三方几何内核引擎进行产品开发,中望软件是国内少有的拥有商业化应用、在工业设计领域被大规模实践验证过的内核引擎技术的工业软件厂商,在2010年全资收购美国VX公司后获得Overdrive的全部源代码、享有完全知识产权,原VX研发团队也全部加入公司,真正意义上拥有国产、自主几何内核引擎。近年来公司拳头产品ZWCAD/ZW3D新版本实现性能和流畅性等方面的大幅提升,目前系列软件产品畅销全球90多个国家和地区,正版用户突破140万,广泛应用于机械、电子、汽车、建筑、交通、能源等制造业和工程建设领域。

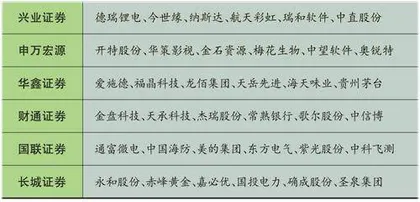

本期券商最新报告重点推荐个股一览

数据显示,2022年国内CAD市场规模近50亿元,前三为主流国外厂商,占比50%以上,中望软件则以10%的份额排名第四。目前公司2D产品已介于国际第一、二技术阵营之间,正在加快3D领域突破,缩小与海外巨头差距,推动国产替代进程。

业绩持续修复,3D增速亮眼

中望软件的主要收入来源为自产软件,整体收入占比超80%。其中,2DCAD为最大品类,自产软件占比达到70%,3DCAD占比约25%。2022年,受到疫情及教育市场需求低迷影响,公司业绩出现下滑;但2023年公司业绩快速反弹,实现营业收入8.28亿元,同比增长38%,归母净利润0.61亿元,同比增长923%。

2024年中报显示,今年上半年中望软件实现营业收入3.08亿元,同比增长11.79%;实现归母净利润597.62万元,同比转亏为盈。分业务来看,公司3DCAD产品收入增长30.15%,2DCAD产品同期增长8.33%,3D产品增速高于2D产品且维持30%以上高位,成长态势喜人。

中望软件长期以来保持较高研发投入,2024年上半年公司研发费用2.00亿元,占营收比重达64.86%。工业软件的研发时间长、成本高、成功难以复制,一般大型工业软件的研发周期需要3~5年时间,要被市场认可则需10年左右,超高额的研发投入构成了较高的行业壁垒。

近年公司加大对三维CAD产品的研发投入和技术攻关力度,于2024年6月发布了ZW3D2025版本,深度改进了ZW3D的核心建模能力,参数化稳定性及大装配设计支撑能力都得到显著提升。ZW3D在通用机械、高科技电子、模具设计、家电等领域的产品竞争力持续增强,并开始进一步拓展至汽车、汽车零配件以及船舶等高端制造业。由于国内宏观经济影响,下游客户将更青睐于性价比较高的国产品牌,在技术短板逐步突破之后,相关业务拓展进度预计还将持续维持增速。

高性价比优势突出,海外业务进展积极

降成本是工业企业的核心诉求,全球均希望使用更具性价比的产品进行替代。中望软件产品目前主要采用永久授权的方式,3DCAD则可选择订阅制模式,而海外厂商大多已转向订阅模式并逐步停售永久授权产品。据统计,公司2DZWCAD产品永久授权价格约等于欧特克AutoCAD一年订阅价格,3D的5年维度授权费用仅为海外同类订阅产品约25%,产品线价格优势明显。

根据IDC,2022年国产2DCAD整体渗透率约20%。中望软件2D产品在兼容性、支持命令数量和可靠性上基本已经接近行业标杆,仅在二次开发生态方面落后。同时,2022年国产3DCAD整体渗透率仅5%左右。近期中望软件发布3D2025版本,设计效率大幅提升。一旦公司产品力实现海外平替,在价格优势、服务优势以及海外厂商转订阅大背景下,公司市占份额将进一步提升。

图:中望软件近半年股价走势

海外业务方面,中望软件自2004年首开中国工业软件海外拓展先河,在欧洲、亚洲及中东等地区重点布局。近年公司海外业务战略由“以广州为大本营辐射全球”转变为“以当地团队服务当地客户”,随着海外本地化战略逐渐落地生根,海外营销推广的成果逐步显现,2023年公司境外营收占比约19%,同比增速约71%,均为上市以来最高。2024年上半年,公司境外市场实现收入0.88亿元,同比增长29.91%,上半年在全球最大的软件测评第三方平台G2Easi⁃estToUseGeneral-PurposeCADSoftware榜单中名列第一,充分体现出全球用户对产品的高度认可。未来公司计划继续深化海外本地化布局,依托海外分支机构,提供高质高效的售前售后服务,取得更多海外大中型渠道商青睐,并将2D产品的海外成长路径复制到3D之中。

申万宏源分析认为,中望软件特点为高成长性,高投入但短期利润承压,CAD中高端领域的国产替代需求具有高确定性,3D产品的高壁垒体现出中望软件的业务独占性,而通用性令其可发展为综合性厂商,掌握对生态的话语权,为锁定未来发展盈利提供支撑。