化债政策推进改善企业现金流

作者: 张励涵2024年11月新增人民币贷款5800亿元,前值5000亿元,市场预期1.00万亿元。新增社会融资规模2.34万亿元,前值1.40万亿元,市场预期2.73万亿元。M1同比-3.7%,前值-6.1%。M2同比7.1%,前值7.5%,市场预期7.5%。

一、再融资债为社融规模提供支撑

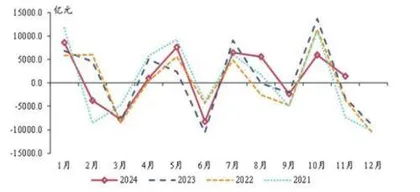

11月新增社会融资规模2.34万亿元,同比少增1197亿元,社融增速较上月持平。

从分项上来看,新增人民币贷款方面,11月新增信贷规模同比少增,其中票据融资同比少增,信贷结构继续优化。政府债券方面,11月政府债券录得13101亿元,本月政府债规模同比多增1589亿元。年内增加地方政府债务限额后,11月地方债净融资规模较高,为本月政府债规模提供支撑。根据中国债券信息网披露,北京市计划在12月18日招标发行2024年北京市第十一批政府债券。届时,年内“置换存量隐性债务”的2万亿元地方政府再融资专项债券(以下简称“特殊再融资专项债”)发行任务将完成。预计12月政府债净融资规模也将超过万亿。直接融资方面,11月企业债券、非金融企业股票融资规模分别录得2428亿元、427亿元,分别多增1040亿元、68亿元。(见图一、图二)

图一:社融规模季节性

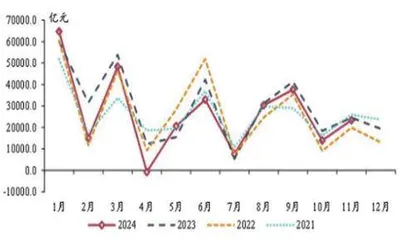

图二:新增人民币贷款结构

二、地方债务置换拖累企业信贷读数

11月金融机构新增人民币贷款5800亿元,同比少增5100亿元,信贷增速回落0.3个百分点至7.7%。其中,居民、企业贷款分别新增2700亿元、2500亿元,同比分别少增225亿元、5721亿元。

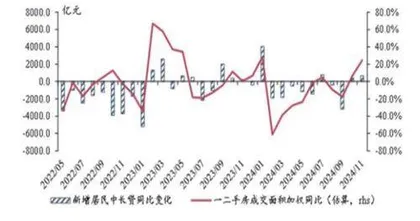

从居民贷款来看,11月中长期新增居民贷款继续同比多增。具体来看,新增居民短期、中长期贷款分别为-370亿元、3000亿元,同比分别变化-964亿元、669亿元。11月房地产交易延续10月的活跃度,我们估算的一、二手房成交面积同比录得24.5%,较上月上行18.1个百分点,明显带动中长期居民信贷的投放。(见图三)

图三:居民中长贷与房地产

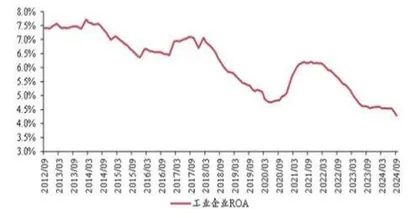

从企业贷款来看,11月各期限新增企业贷款延续同比少增。具体来看,新增企业短期、中长期新增贷款分别为-100亿元、2100亿元,同比分别少增1805亿元、2360亿元。一方面,企业融资需求仍然较弱。建筑业方面,11月建筑业新订单PMI录得43.5%,较10月持平,继续处于荣枯线之下,建筑业相关融资需求疲弱。工业方面,10月工业企业资产回报率较上月下行0.1个百分点至4.2%,工业企业库存、营收累计增速双双延续下降。企业盈利进一步下行,企业融资意愿较弱。另一方面,地方债务置换也将拖累信贷读数。根据金融时报报道,市场机构调研,融资平台等主体拿到专项债资金后,大部分会在10-20天左右归还债务,其中绝大部分为贷款,以免债券和贷款“两头付息”,估计11月全国约完成近2500亿元地方债务置换,12月还将有更大规模的债务置换。预计12月信贷继续偏弱运行。(见图四)

图四:工业企业回报率

三、化债政策落地改善企业现金流

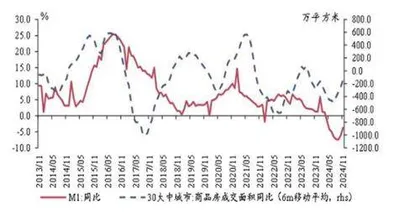

M1方面,11月M1同比录得-3.7%,较上月上行2.4个百分点。一方面,11月30大中城市商品房成交面积同比录得10.4%,同比翻正,新房交易回暖提振M1。另一方面,年内2万亿元地方政府再融资债政策推进较快,企业现金流有所改善,带动M1上行。(见图五)

图五:M1与房地产

M2方面,11月M2同比录得7.1%,较上月下行0.4个百分点。11月信贷增速有所下行,存款派生效应下,M2有所回落。同时,11月新增财政存款高于季节性,可能反映部分财政资金未形成支出,也对M2增长形成拖累。新增人民币存款中,分部门来看,企业存款增速较上月上行0.6个百分点至-2.4%,居民、非银存款增速分别较上月下行0.2、7.0个百分点至10.4%、20.3%。同业存款利率下行,非银加大债券配置力度或是非银存款增长放缓的主要原因。(见图六)

图六:财政存款季节性