美联储明年或仅有2次降息

作者: 李兴然美东时间12月18日,美联储宣布降息25bp,将政策利率区间调降至4.25%-4.5%区间,缩表节奏继续维持在600亿美元/月。美联储这次降息的幅度符合市场预期,但最新点阵图揭示,决策者预计明年只会降息两次,较9月时降息四次的预测明显减少。市场认为,这属于鹰派降息,当天美股以大跌回应。

鹰派降息

美联储主席鲍威尔在利率会议后表示,美联储正处于或接近放缓降息的时刻,明年将根据数据做出降息决定。

不过,随着联邦公开市场委员会(FOMC)投票成员的年度轮换,新成员的加入可能会在一定程度上增加对进一步降息的阻力。

道明证券分析师OscarMunoz表示:“这为明年出现更多反对票打开了大门。”因为即将获得投票权的成员更加鹰派。

美联储每年召开八次利率会议,所有12位地区联储主席都会讨论和辩论货币政策,但只有7位美联储理事和纽约联储主席享有固定的投票权,剩下11位地区联储主席中只有四位拥有投票权,每年轮换一次。

周三的降息决定颇具争议,19位政策制定者中有4位提出了异议,其中克利夫兰联储主席哈马克直接投下了反对票。

哈马克明年将退出票委序列,取而代之的是芝加哥联储古尔斯比。作为鸽派官员,古尔斯比认为明年政策利率需要大幅下调,以避免就业市场过度放缓。

然而,另外两位新票委,圣路易斯联储主席穆萨莱姆和堪萨斯城联储主席施密德,都倾向于鹰派立场。他们将取代被视为中立派的亚特兰大联储主席博斯蒂克和旧金山联储主席玛戴利。博斯蒂克和戴利的下一次获得投票权将在2027年。

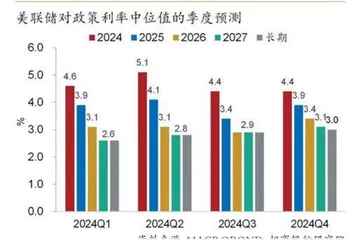

招商银行研究院表示,12月议息会议标志着美联储从“连续降息”转向“审慎降息”阶段,未来降息步伐或大幅放缓,不排除提前结束降息的可能性。前瞻地看,“再通胀”预期支撑短期利率,财政高赤字支撑长期利率。基于当前经济及政策形势评估,美联储利率下行空间已经非常有限。(见图)

警惕“再通胀”

招商银行研究院的报告称,美国经济表现超出美联储预期,年内经济预测指引大幅上修。四季度点阵图将2024年经济增速预测值大幅上调0.4pct至2.5%,2025年经济增速预测值小幅上调0.1pct至2.1%,潜在增速预测值维持在1.8%。美联储认为美国经济或长期保持超调扩张状态。

尽管鲍威尔在新闻发布会上对通胀及就业走势保持乐观,但点阵图指向委员会已在考虑“再通胀”风险。鲍威尔在新闻发布会上表示,对通胀下降仍然充满信心,就业市场仍然处于温和转冷之中。但从点阵图看,委员会认为就业转冷空间已经不大,通胀则可能再度上行。就业方面,2025年失业率预测下调0.1pct至4.3%,剩余上行空间仅为0.1pct。通胀方面,2025年PCE通胀预测大幅上调0.4pct至2.5%。当前美国PCE通胀水平为2.2%(10月),委员会已在考虑通胀再度上行的风险。

根据东方证券的报告,2025年美国宏观经济图景如下:

增长方面,居民消费增速高位放缓的压力构成主要的逆风,企业资本开支、房地产基于预期/盈利/降息改善的可能性是潜在的顺风。就业市场的惯性放缓仍是主要的超预期下侧风险因素。温和放缓为基准情形。

去通胀的趋势最终将被证明是持续的,而过程很可能仍无法避免颠簸,期间不排除通胀叙事的反复。这种颠簸难以在事前具体预测,基准情形下,我们预计美国CPI将在2025年于2.3%-3.1%的区间运行,核心CPI在2.4%-3.5%的区间运行,高点均在一季度。名义和核心CPI在25年底均落位2.5%-3%左右。整体通胀在年初、年尾偏高。核心通胀在年初高,全年趋势下行,成为去通胀的主要依靠。

图:长期利率指引持续上移

东方证券表示,特朗普新政的冲击,将会是2025年宏观环境在基线情形以外所必须考虑的变数。

在完成本轮周期软着陆的目标约束下,2025年特朗普新政将以相对理性的节奏设计推进。上任第一年对增长、通胀、财政影响均相对温和。主要的现实和预期冲击集中在25年早期,主要体现为通胀风险上升和政策、经济预期的波动摇摆(减税、去监管驱动的动物精神和贸易战引发的避险情绪)。

降息周期前景:美联储在一季度的降息已得到充分预期,同时,阻碍降息决策的风险也在时间维度上主要分布在年初。而年内剩余时间的降息空间或在当前预期基础上有低估。因此,降息交易可能是先抑后扬的,这将关联到对美元、美债收益率年内走势和节奏的判断。

2025年海外策略展望

东吴证券陈李对明年的海外策略做了展望,他在报告中表示,相对确定的是:全球经济下行,美国经济或是“独一份”的超韧性存在;相对不确定的是:特朗普上台后政策发力情况尚不明朗,会对全球经济及资产产生扰动。

回顾2024年,全球股市有“循环往复”,预期与现实反复碰撞的主题,比如:“软着陆”v“s衰退”、“成长”v“s价值”、“特朗普交易”vs“哈里斯交易”;也有贯穿全年的主题,比如:AI和并购重组概念。

陈李表示,2025年,以上交易主线中有望得到延续的是:“软着陆”、“成长”、“特朗普交易”及“AI和并购重组概念”。

美股:预计全年呈现“V”字走势,二季度或是关键转折点。美国经济具备扩张动能,整体先降后升,美股跟随经济走势或呈现先下后上特征。关注:“AI”、“降息”、“便宜”以及“特朗普交易”。

欧股:预计整体回报偏弱,但德国或能“脱颖而出”。考虑到欧洲经济陷入停滞,未来宏观及政策不确定性较高,以及欧股已经不再便宜,2025年欧洲股市整体将继续疲软。

日股:仍具有投资价值。2025年,日股在温和的通胀和复苏的经济前景下,叠加企业改革增厚日股EPS,日本有继续投资价值。

港股:将迎来进一步修复。2025年年初国内政策空间打开,带来经济改善预期,市场风险偏好上升。叠加估值低位,港股预计进一步回升。