中泰国际:明年港股或“有波幅无升幅”

作者: 王晓凡本统计期内(12月12日-12月18日),南向资金对腾讯控股(00700)、盈富基金(02800)、美团(03690)等港股上市证券(包含基金等)交投活跃,以腾讯控股(00700)为最多,南向资金期间成交达700.25亿元。

根据此前腾讯控股发布的2024财年Q3财季,公司期间收入同比增长8%至1671.9亿元,三大业务板块尤其是游戏与广告均实现稳健增长。细分来看增值服收入同比增长9%至827.0亿元,广告营销服务收入同比增长17%至299.9亿元,金融科技及企业服务收入同比增长2%至530.9亿元;综合毛利率企稳53%水平,受益于分占联营公司及合营公司盈利净额增长与有效税率的下降,Q3公司的Non-GaaP归母净利润为598.1亿同比增长33%。

分业务来看:

24Q3微信生态用户参与度健康增长。微信+WeChat月活跃账户数13.8亿(yoy+3%)。小程序GMV超2万亿元(yoy+超10%)。微信小店快速建立并链接到微信各组件中,有望被完整地纳入为电商生态一环,提供标准化交易环境,带来交易量增量。

本土市场游戏收入373亿元(yoy+14%)vs预期370亿元。旗舰游戏《王者荣耀》及《和平精英》流水保持健康增长,《无畏契约》贡献增量。伴随《地下城与勇士:起源》等新品增量流水逐步确认至收入,且后续产品线接力密集,24Q4本土市场游戏仍有望保持较快增长。

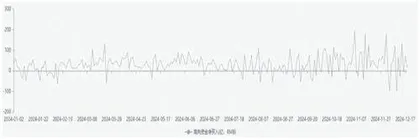

南向资金净流向图(2024年1月2日-2024年12月18日)

海外市场游戏收入145亿元(yoy+9%)vs预期150亿元。总流水同比增长高于收入增速,部分游戏留存率提高,相应延长收入递延周期,该流水增量有望于后续季度逐步释放。

社交网络收入309亿元(yoy-4%)符合预期。手游虚拟道具销售、音乐付费会员收入及小游戏平台服务费增长。

营销服务收入300亿元(yoy+17%)vs预期298亿元。增速好于行业,伴随小程序GMV提升&微信小店推进,商家倾向微信体系投放;AI在素材优化和用户商业化决策理解带来增量。

金融科技及企业服务营收531亿元(yoy+2%)vs预期541亿元。支付服务因消费疲软而下降,理财、云服务、视频号带货服务费同增。

从整个港股市场看,2023年以来包括居民收入预期低迷、企业投资信心不足、物价下行、地产修复疲弱以及地方财政乏力等困扰港股的多重因素一直延续至2024年。9月下旬以来政策组合拳超预期发力,有力提振风险偏好,叠加低估值下资金“捡便宜”,港股大盘趁势上行。2024年港股恒生指数走势先低后高,基本呈现波浪式、震荡式上行的走势。

展望2025年,中泰国际表示,海外“去全球化”和贸易保护主义将加剧中国出口压力,政策有加码刺激内需的必要。由于经济回升基础不稳固,财政刺激加大规模仍是关键。我们预计2025年GDP增长目标为5%左右,新增地方专项债额度提高至4.5-5.0万亿,财政赤字率提升至3.5%-4%。新一轮化债纾缓地方财政压力,地产政策在于改善供求,“以旧换新”仍是消费主线,投资依赖政府部门信用扩张,政策面意在兜底而非强刺激,预计制造业和基建投资继续作为支柱,消费和信贷温和修复,PPI同比跌幅边际改善。

南向资金前20大活跃个股(2024年12月12日-12月18日)

中泰国际称,全球保护主义使地缘政治风险溢价上升,中国资产估值自2018年结构性下移。当前恒生指数预测PE回升至9倍,风险溢价偏低,2025年绝对和相对估值的提升空间有限。港股2025年或呈现“有波幅无升幅”的走势,捕捉阶段性反弹和结构性机会是港股策略的重点。

基准情况下,中体国际预计恒生指数2025年盈利增长5.0%,风险溢价7.5%,给予2025年年底恒生指数的目标价为20300点,全年高低波幅在16700点至23500点。最乐观情况下,若中央财政兜底直接补贴地方政府及居民收入,有力托底地产止跌回稳、刺激通胀回升、扭转居民未来收入和就业预期,我们预计恒生指数2025年内有望高见23500点。最悲观情况下,若美国全面提高对华进口商品的关税,叠加对华产业及金融投资限制升级,同时国内政策维持重生产/投资、轻消费的应对政策,恒生指数可能下探至16700点。